| 一、截至2024年末,公司多元化配置的资产组合中,现金类资产占比2.2%,固定收益类资产占比65.2%,公开市场权益占比19.3%,私募股权占比11.7%,对冲基金占比1.6%。------据此推算2024年底每一类资产配置的绝对金额情况,大体上能跟资产负债表对的上。 公司公开市场权益配置的33.88亿资产,其中小米为6.5亿,指数型权益资产22.9亿,中概股(蔚小理)3.45亿,特斯拉1亿。 另外,投资美国国债9.27亿,从会计核算方式和公允价值计量三层方式的区别,推测其他资产主要是固收类产品,例如非保本浮动收益理财、结构性存款、基金等,预计都是相对安全的美元资产。从权益资产配置中看得出,公司对美国资本市场并不是很了解,投资比较保守。综上判断当前阶段,九安有很多富裕资金,正处在转型发展阶段中,一方面,维持原来的主业(行业规模较小,不需要这么多资本),另一方面探索:高科技行业、小米相关的生态。未来能否取得突破,需要时间。中国经济处于结构转型中,从天津海棠基金披露的信息来看,我觉得总体方向是符合未来趋势的。 |

二、我相信公司股东会持续开展回购。1,当前股价低于净资产,其他公司出现这种情况很正常,但是九安医疗资产主要为流动性很高的资产、随时可变现,逻辑上不该出现这种情况,说明投资人主要是不看好目前主业和对未来转型不确定性。回购有利于提高全体股东的价值(折价回收),这比分红更有意义。2,站在公司管理层角度,目前管理层持股比例较低,同时账上有大额可变现资产(且为美元资产),如果公司未来主业发展更加清晰以后,公司管理层会非常危险,大家可以回忆下宝万之争的事件,所以公司管理层有动力通过回购/增持的方式提升股权比例,所以公司管理层要在被资本市场看好前,逐步提高股权比例。3、目前公司回购的库存股,已经达到上限(董事会决策就可以的),下一步如果需要继续回购,目的就只能是注销、且需要股东大会决议,只能召开临时股东大会的程序,我觉得可能对管理层有点麻烦、另外刚回购时间不长,因此预计还会等一段时间再回购。4、公司职工薪酬(含股份支付)一年大约4.2亿,公司库存股金额大约有10亿元以上,而2023年和2024年每年股份支付大约8600万,除了股份也得给员工发现金,所以库存股大部分最终都会被注销掉。然后开展下一轮回购。(我感觉管理层没有主动对公司股份增持,或者未披露,总体感觉九安董事长是很谨慎的人)

三、为什么公司美元资产不汇回国内给大家分红?1、资本项下的资金是受外汇管制的,美元进来容易,再出去不大可能(除非有明确项目);2、目前美国整体资产收益率要远高于国内,看看中美国债收益率就知道了,如果国内缺钱,直接找银行融资即可,以九安的资质,3年期融资成本可以控制在2.0%以下,九安目前资产负债率很低,国内流动性充裕,融资额度和成本都没问题,所以一方面国外资产高收益,国内负债低成本,可以实现套利。主要风险在于汇率,从目前国内经济情况来看,短期内人民币汇率不具有大幅升值的可能性,本来国内经济低迷需要外需刺激,在中美关税冲突背景下、外需压力已经很大 ,如果人民币再大幅升值,将是雪上加霜,所以大概率人民币对美元汇率维持在7.0-7.30之间来回振荡,所以总体风险不是太大,而且计算账面利润时,外币报表折算看的是中间价,中间价相对就更稳定了。

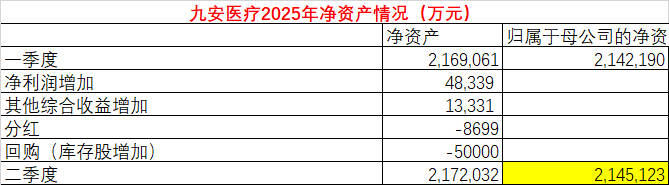

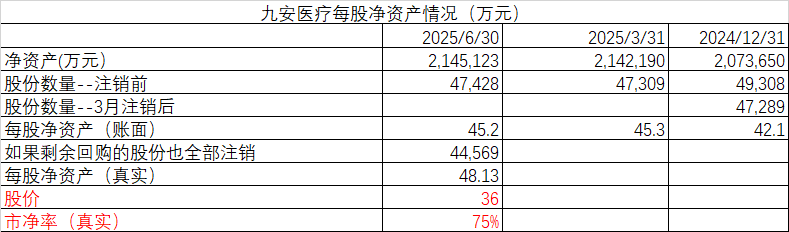

四、对九安医疗的二季度数据进行预测,如下

五、我们测算下极端风险情况,做个压力测试:

1、汇率贬值10%,7.17到6.45,对应21.4亿

2、权益资产33亿,下跌30%,对应10亿

以目前九安实际的股价折价比例25%计算,账面净资产在目前基础上减少50亿仍然是安全的。

所以,大家耐心持有,静待花开即可。