这,无疑是A股半年报的一颗“惊雷”——

上半年,达实智能(002421)的扣非净利润(最能真实反映主营业务盈利质量的核心指标)同比下滑7900.70%,其一季度扣非净利润同比下滑则为767.84%,三个月内业绩出现“蹦极式”坠落,可谓惨烈之极。

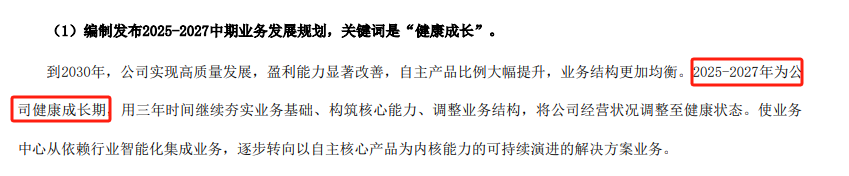

2025年,是达实智能创业30周年,也是公司所制定三年“健康成长期”规划的第一年。然而,今年上半年公司业绩“扭赢为亏”,净利润亏损超8800万元,这无疑是对公司规划的一记“重拳”。

但,这并非完整的“成绩单”,达实智能还有悬而待决的“定时炸弹”——另有预计超3亿元的全年净利润亏损,尚未“入账”。

“蹦极式”坠落

8月14日晚间,达实智能披露2025年半年度报告。

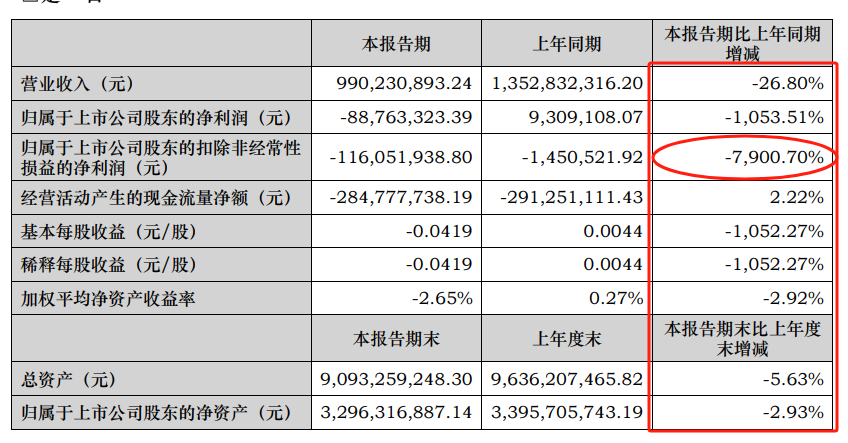

今年上半年,公司实现营业收入9.9亿元,同比下滑26.8%;实现净利润-8876.33万元,同比下滑1053.51%。

对比营收和净利润的下滑幅度,公司上半年扣非净利润则是巨幅下滑7900.70%。

数据显示,今年一季度,公司扣非净利润同比下滑幅度为767.84%。

扣非净利润高达7900.70%的同比下滑,也创下了公司史上的最高纪录。

8月15日,记者致电公司证券部,对方回复称,上半年公司扣非净利润的巨幅下滑,主要原因在于“公司项目签约金额不达预期”,主营业务下滑所致。

与此同时,如此巨幅的下滑,在今年上半年A股公司披露的半年报业绩中,也难觅“出其右者”。

如此业绩,更像是对公司制定三年“健康成长期”规划的一记“重拳”。

达实智能在公司2024年年报中披露,“2025年—2027年为公司健康成长期”。

对于业绩大幅下降的原因,达实智能解释称,公司利润大幅下降的主要原因是报告期内营业收入下降,而营业收入下降的主要原因,是公司受下游行业的需求波动影响,签约中标情况不及预期,且部分已签约项目实施进度滞后。

达实智能业绩的急速恶化,近年来已经出现了明显的苗头。

数据显示,2022年至2024年,公司净利润开始大幅萎缩,分别为2.12亿元、1.15亿元、2588.12万元,今年一季度,公司净利润亏损4148.20万元,同比下滑1181.49%,今年上半年净利润亏损额翻番,达8876.33万元。

“悬顶式”炸弹

在主营业务快速恶化的同时,达实智能还有一颗威力巨大的“定时炸弹”悬在头顶——PPP项目。

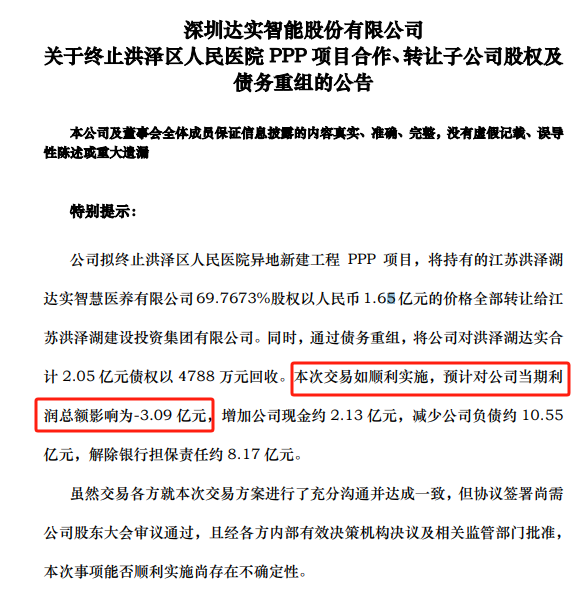

6月18日,达实智能公告,公司拟终止洪泽区人民医院异地新建工程PPP项目,并将持有的江苏洪泽湖达实智慧医养有限公司69.7673%股权以1.65亿元的价格转让给江苏洪泽湖建设投资集团有限公司。同时,通过债务重组,将公司对洪泽湖达实合计2.05亿元债权以4788万元回收。

本次交易预计对公司当期利润总额影响为-3.09亿元,增加公司现金约2.13亿元,减少公司负债约10.55亿元,解除银行担保责任约8.17亿元。

该3亿多元的利润损失,并未反映到达实智能的上半年“成绩单”中。公司证券部回复记者称,“预计三季报会计入这3亿元的利润亏损”。

曾一度依靠开展PPP项目“催肥”业绩的模式,现正将达实智能推至危险的悬崖边缘。

回溯看,2017年,达实智能与中国江苏国际经济技术合作集团有限公司、浙江省建筑设计研究院(联合体)与淮安市洪泽区卫生和计划生育委员会签署了《洪泽区人民医院易地新建工程 PPP合同协议书》,以PPP模式投资建设洪泽区人民医院异地新建工程,总投资额15.71亿元。公司与江苏洪泽湖建设投资集团有限公司共同设立江苏洪泽湖达实智慧医养有限公司,开展洪泽区人民医院PPP项目。

彼时,达实智能以自有资金投资3.3亿元,当年公司的净利润为3.12亿元。2019年,公司又为其申请的11亿元银行贷款进行担保。

这无疑是一场“豪赌”,但代价很沉重——时隔6年之后,该PPP项目才开始投入运营,结果也远不及预期。

2023年,该PPP项目亏损279万元,次年再亏损640万元。与此同时,因医院诊疗收入不及预期,项目又陷入了现金流困境。

根据公告,终止洪泽区人民医院PPP项目,能否顺利实施尚存在不确定性。

如果顺利实施,达实智能可以甩掉包袱,但惨重的业绩损失不可避免;如果不能实施,达实智能则要继续“戴着镣铐跳舞”,巨额债务带来的财务费用,难以回收的应收账款,日益加深的资产减值风险等,都将给公司后续发展套上沉重的枷锁。

达实智能的PPP项目并非只有上述一个。

根据公司2024年年报,公司通过PPP模式深度参与医疗民生工程建设的,还有安徽理工大学第一附属医院(淮南市山南新区综合医院)和桃江县人民医院2个项目。

该三个项目的总投资超30亿元。在PPP政策全面收紧与结构性调整持续深入的背景下,PPP项目资产减值的风险日益加剧。

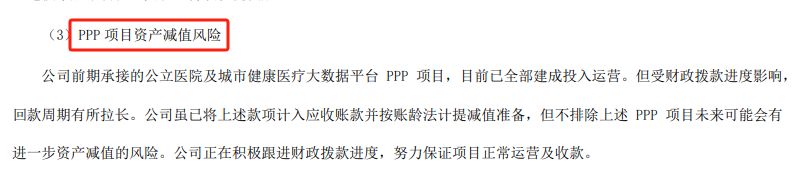

达实智能在2024年年报中表示,公司前期承接的公立医院及城市健康医疗大数据平台PPP项目,目前已全部建成投入运营。但受财政拨款进度影响,回款周期有所拉长。公司虽已将上述款项计入应收账款并按账龄法计提减值准备,但不排除上述PPP项目未来可能会有进一步资产减值的风险。公司正在积极跟进财政拨款进度,努力保证项目正常运营及收款。

投资者不得不担心的是,除了洪泽区人民医院PPP项目这颗“定时炸弹”之外,安徽理工大学第一附属医院(淮南市山南新区综合医院)和桃江县人民医院这2个PPP项目,是否是未来的“不定时炸弹”呢?

公司证券部回复记者称,该2个PPP项目暂不会出现终止的情况,它们的体量也相对较小,目前运营情况也较洪泽区人民医院PPP项目要好。

回顾看,达实智能董事长刘磅在2024年年报中的寄语显得颇为意味深长,“更希望我们的同事、客户、伙伴、投资者,都能在工作中磨练心性”。

“高龄化”换届

8月14日晚间,达实智能同步公告了董事会换届选举事宜。

对比本届董事会,公司提名的非独立董事构成变化不大,除了董秘吕枫“落榜”之外,刘磅、程朋胜、刘昂、苏俊锋、沈冰等5人均再次上榜。

从年龄结构看,上述五人年龄均超过50岁。其中,刘磅、程朋胜二人已超过60岁。

图源:达实智能2024年年报

另外,提名的独立董事中,王东、吴申军分别出生于1967年、1968年。唯一的“80后”是刘磊,系兴民智通的董秘。

也就是说,达实智能新一届董事会构成,核心仍是“高龄化”的旧班底。

去年底,刘磅在接受媒体采访时谈及“交班”的问题时说,六七年前曾想过“交班”,但他“发现年轻人的眼神还是闪烁的,扑朔迷离的”,需要“把年轻人的眼神搞笃定”。

如此看来,数年时间过去,达实智能尚未出现“眼神笃定”的、获得刘磅信任的、年轻的“接班人”。

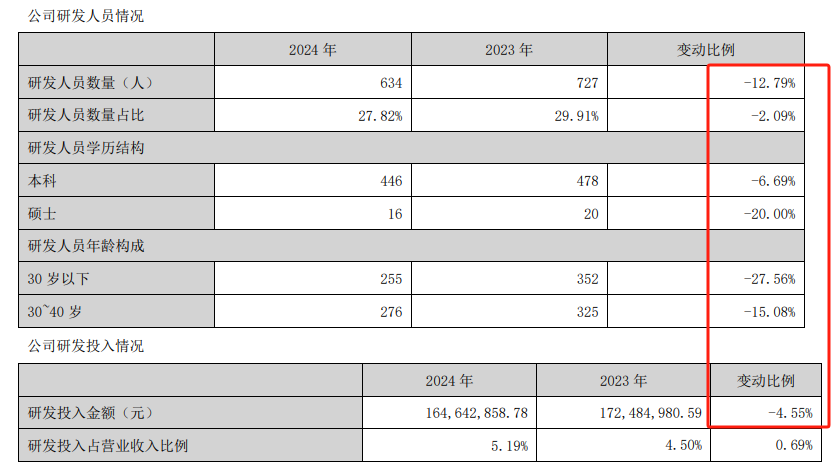

近年来,达实智能的研发投入也在快速减少。2024年,公司研发投入金额为1.65亿元,同比减少4.55%;研发人员634人,同比减少12.79%。

不仅如此,公司研发人员中,本科、硕士学历的占比再大幅减少;研发人员年龄结构中,30岁以下的同比减少27.56%、30-40岁的同比减少15.08%。

研发队伍中的年轻人才在快速流失,这对一家公司的创新发展来说,并非好事。

数据显示,2025年上半年,达实智能研发投入为6966万元,同比减少23.50%。对此,公司解释称,主要原因是募集资金项目接近尾声,AIoT平台签约在实施项目增加,部分研发人员转入项目实施中。

“惊雷”之下,刘磅寄语投资者的“磨练心性”,还要“磨”多久呢?