$海康威视(SZ002415)$

2025年半年度报告显示,海康威视营收同比微增,利润增速超过营收增速,受此利好因素影响,2025年8月1日股价上涨3.59%。

通过阅读财报,笔者发现其营收虽然微增,占比超过70%的产品和占比超过60%的市场,营收是下滑的,未来持续增长的压力较大。利润的增长超过营收,但主要由业务无关的收入贡献,没有可持续性。

营收方面,增长来自汽车电子、智能家居等创新业务,营收占比28%左右。主业产品及服务相关的营收呈下滑趋势,营收占比70%左右。

利润方面,利润增速高于营收增速,主要原因是本期汇兑收益6亿,去年同期汇兑损失8千万。

市场方面,国内营收占比63%,境外营收占比37%,国内营收呈下滑趋势,国外营收有所提高。

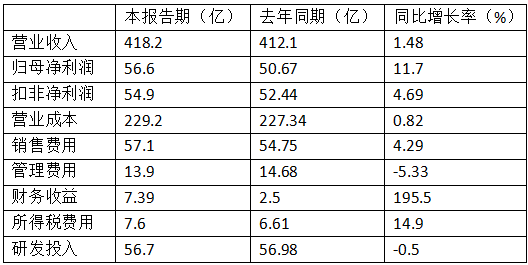

1.1. 财务指标

由上表可知,营收基本没有增长,利润增长率比营收增长率大,主要原因是财务收益大幅增长,财务收益中汇兑收益为6亿,如果扣除汇兑收益,归母净利润与去年基本持平,扣非净利润则下降。

1.2. 产品构成

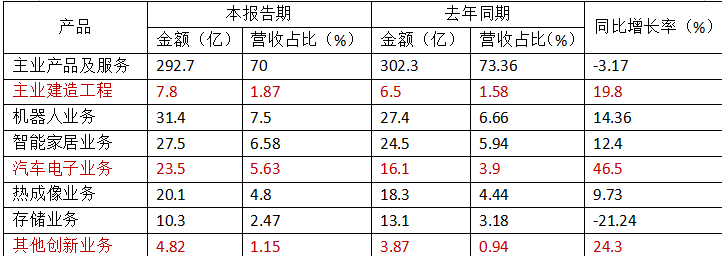

主业(产品、建造工程)占营收的比重为72%,其中主业产品及服务占营收比重为70%,建造工程占比2%。

创新业务包括机器人业务、智能家居业务、汽车电子业务、热成像业务、存储业务和其他创新业务(海康消防、海康睿影、海康慧影),占营收比重为28%。

产品构成情况如下。

由上表可知,产品及服务和存储业务营收同比下滑,其他均保持增长。

主业产品占比在70%附近,所以增长率下滑是不好的信号。

增长最快的是汽车电子业务、其他创新业务和主业建造工程,由于营收占比不高,对总营收的影响有限。汽车电子业务表现最突出,营收占比也较高,在对冲主业产品及服务下滑上起到重要作用。

给我的感觉是海康就像在开超市,只不过货架上的商品都是自己生产的。

1.3. 市场构成

境内外营收构成如下所示。

上表可知,境外营收占比3成左右,本报告期的营收增量来自境外,境内营收下滑。

#社区牛人计划#

#【悬赏】中报解读再开启,发现价值和机遇#

#盘逻辑:深度解析,理清投资思路#