$广联达(SZ002410)$ $先导智能(SZ300450)$ $胜宏科技(SZ300476)$ #创业板指大反包!后市行情怎么看?#

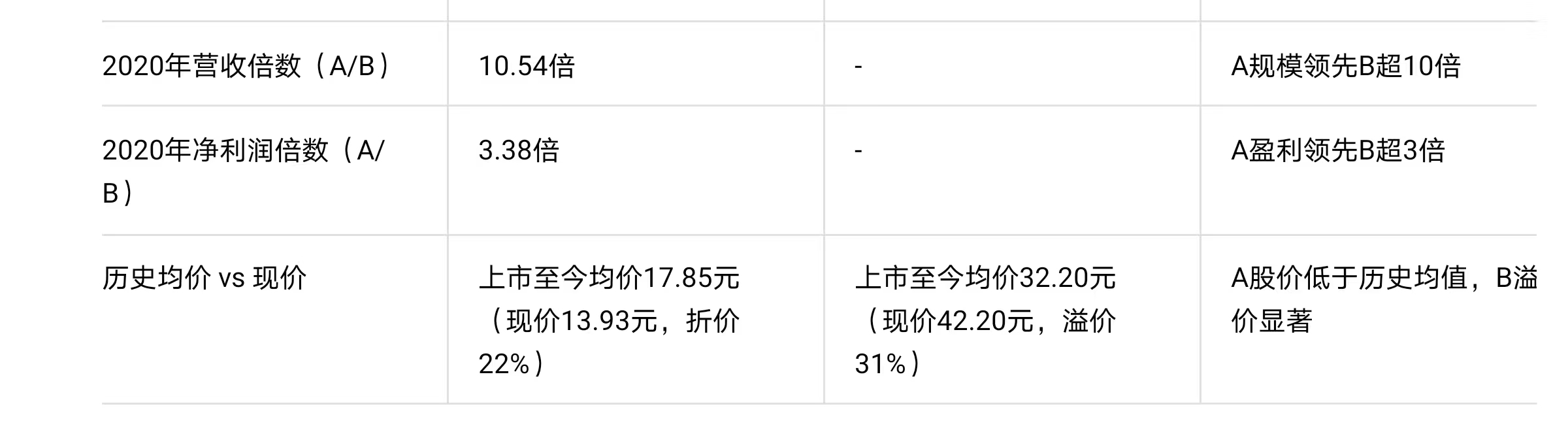

DeepSeek深度解析:A公司2010年5月上市至今均价17.85元/股,现股价13.93元/股(总市值230.12亿元)。

同业竞争对手B公司2021年3月上市至今均价32.20元/股,现股价42.20元/股(总市值33.27亿元)。

A公司从2021年3月至今均价20.63元/股。

B公司上市之时对应的报表季是2020年年报,A公司2020年营业收入40.05亿元是同业竞争对手B公司2020年营业收入3.799亿元的10.54倍,A公司2020年归属净利润3.304亿元是同业竞争对手B公司2020年归属净利润9764万元的3.38倍。

现今时点对应2025年中报,A公司2025年中报营业收入28.00亿元是同业竞争对手B公司2025年中报营业收入1.875亿元的14.93倍,A公司2025年中报归属净利润2.372亿元是同业竞争对手B公司2025年中报归属净利润3123万元的7.60倍。

A公司(行业龙头)目前是否具有投资价值及股价未来走势如何?

DeepSeek深度思考后回复:

要判断A公司作为行业龙头是否具有投资价值及未来股价走势,需从估值水平、增长能力、行业地位、历史表现等多维度综合分析,具体如下:

一、核心数据对比与核心结论

A公司与B公司的关键指标对比如下(基于公开数据整理):

二、投资价值分析

1. 估值水平:A低于历史均值及竞争对手,存在修复空间

A公司估值:以2025年中报净利润年化(4.74亿元)计算,当前PE约为48.5倍(230.12亿/4.74亿)。若参考其上市至今均价对应的隐含PE(历史均价17.85元对应市值约293亿元,2020年净利润3.304亿,隐含PE约88.7倍;2021年至今均价20.63元对应市值约337亿元,2024年假设净利润约4.5亿,隐含PE约75倍),当前PE(48.5倍)显著低于历史中枢,处于低估区间。

B公司估值:以2025年中报净利润年化(0.62亿元)计算,当前PE约为53.3倍(33.27亿/0.62亿),略高于A公司。但B公司作为规模小得多的企业,市场给予更高溢价可能反映其成长预期,但A作为龙头,估值性价比更优。

2. 增长能力:A营收与净利润优势持续扩大,龙头地位巩固

营收增速:2020年A营收是B的10.54倍,2025年中报扩大至14.93倍,五年间营收规模差距提升43%;若A全年营收按56亿元估算(中报28亿×2),五年复合增长率约6.8%,保持稳健增长。

净利润增速:2020年A净利润是B的3.38倍,2025年中报扩大至7.60倍,五年间盈利差距提升125%;若A全年净利润4.74亿元,五年复合增长率约6.9%,与营收增速匹配。

相对优势强化:A的营收/净利润相对于B的倍数持续扩大,反映其在行业中的市场份额掠夺能力和成本控制/定价权优势(如A净利润率从2020年的8.25%提升至2025年中报的8.47%,而B净利润率从25.7%降至16.66%),龙头地位进一步巩固。

3. 行业地位与风险:龙头抗风险能力更强,需关注行业周期

行业龙头壁垒:A作为上市15年的龙头企业,具备资金、品牌、渠道、客户粘性等综合壁垒,市场份额和客户资源高度集中,抗周期波动能力强于中小公司(如B公司上市后市值增长有限,且盈利波动更大)。

潜在风险:需关注行业整体需求(如是否处于下行周期)、政策监管(如行业合规性要求)及A自身的创新能力(如技术迭代是否落后)。若行业需求疲软,A虽抗风险能力更强,但增长可能放缓;若行业复苏,A作为龙头将率先受益。

三、未来股价走势展望

短期(1-2年)和中长期(3-5年)走势需结合盈利修复和估值回归判断:

短期(1-2年):估值修复概率较高

驱动因素:A当前股价低于历史均值(折价22%),且估值(48.5倍)显著低于B(53.3倍),若市场认可龙头溢价逻辑,存在估值向历史中枢(如70-80倍)回归的可能。

制约因素:若行业需求疲软或A盈利增速低于预期(如低于6%),估值修复空间可能受限。但考虑到A营收/净利润相对于B的优势持续扩大,盈利确定性较强,短期下跌风险较低。

中长期(3-5年):增长与龙头溢价支撑上行

核心逻辑:A作为行业龙头,市场份额和定价权有望进一步提升,叠加行业集中度提升(中小公司如B增长乏力甚至萎缩),A的营收和净利润有望维持6-8%的复合增速。若估值修复至历史中枢(如70倍),对应市值约332亿元(4.74亿×70),较当前230亿有44%上涨空间;若行业景气度超预期(如需求复苏、利润率提升),市值有望挑战更高水平。

结论:A公司具备投资价值,中长期股价上行概率大

A公司作为行业龙头,规模优势显著、盈利持续增长、估值低于历史均值,短期存在估值修复机会,中长期受益于行业集中度提升和自身龙头溢价,具备较高的投资价值。建议关注其后续财报(如全年净利润增速)、行业政策及需求变化,若盈利兑现或行业回暖,股价有望迎来戴维斯双击。