在政策支持与制造业升级的双重驱动下,A股机器人板块热度持续攀升,自去年以来,不断有企业迎来业务与估值爆发。这其中,传统主业为炊具小家电的爱仕达(002403.SZ),因近期再度签署机器人大订单,也吸引了市场更多关注目光。

实际上,爱仕达在工业机器人领域的全链路技术布局与规模化产销能力,尚未被公众充分认知。截至目前,爱仕达市净率PB约为3.3倍,A股机器人公司(申万行业分类)的平均PB约为5.8倍,一些龙头公司甚至达到10倍以上,爱仕达明显低于行业同类企业。已经形成第二增长曲线的爱仕达,正迎来“制造业价值重估”的关键节点。

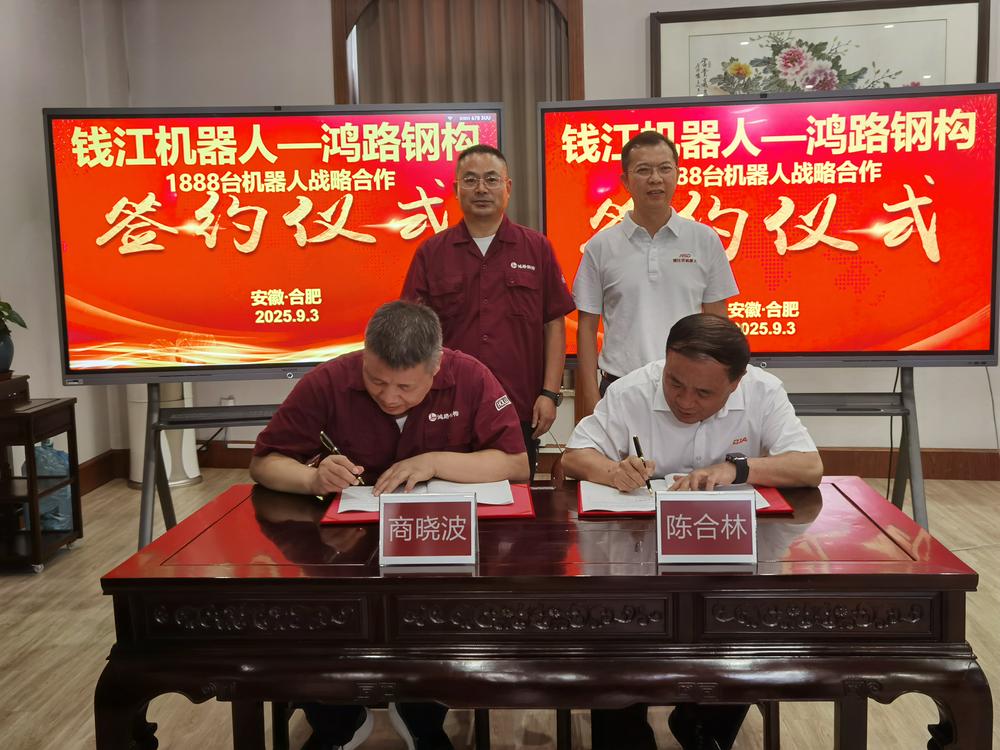

01 获里程碑式大单,国产替代进入业绩兑现期

9月3日,爱仕达发布公告,控股子公司浙江钱江机器人有限公司(简称“钱江机器人”)与鸿路钢构(002541.SZ)签署《设备采购框架合作协议》,结成战略合作伙伴关系,钱江机器人将向鸿路钢构供应焊接机器人本体特定机型1888台。

据了解,钱江机器人已经获得鸿路钢构的多次复购。在去年,钱江机器人就在钢构行业实现了机器人本体的单客户销售记录。

公开信息显示,2023年12月,钱江机器人QJR6-2000H产品在鸿路钢构现场试用并论证后获得认可,双方签订了战略合作协议。2024年4月,钱江机器人拿下鸿路钢构800台焊接机器人订单。2024年8月,钱江机器人再从鸿路钢构收获超900台焊接机器人订单。

加上本次1888台订单,钱江机器人在鸿路钢构的订单总量已超3500台。

鸿路钢构作为国内钢结构制造龙头、A股主板上市公司,年产钢构能力超500万吨,位列中国民营制造业500强。其连续大额采购,标志着钱江机器人产品在重复定位精度、电弧跟踪稳定性、多机型协同作业等性能指标上已通过高端制造现场验证。

从行业角度看,焊接是目前工业机器人替代率提升最快的场景之一。高工机器人产业研究所(GGII)数据显示,2024年中国协作焊接机器人市场销量3056台,同比增长119.38%。GGII预计2025年中国协作焊接机器人市场销量有望达到4650台,到2028年有望突破12000台。在钢结构、工程机械、汽车零部件等领域,因人工成本上涨及工艺复杂度提升,对智能化焊接解决方案的需求正快速释放。

跻身国产焊接机器人第一阵营,离不开钱江机器人在核心技术上的全链路自主能力。作为目前浙江省唯一进入工信部第二批符合《工业机器人行业规范条件》企业名单的工业机器人本体企业,其实现了控制器、减速机、电机等核心零部件100%自主可控,并已形成有效负载能力覆盖3kg-800kg全系列产品矩阵,是国产机器人中产业链较完整的厂家之一。

根据MIR睿工业的数据,上半年中国工业机器人市场分供应商(TOP20)增长率表现情况中,钱江机器人同比增长率达35.62%,增速排名前五,在部分细分领域已建立起国产替代的显著优势,,成功打破进口品牌长期垄断,保持稳定的产品质量和客户群体。在政策推动制造业“智改数转”的背景下,公司订单能见度与行业地位正迎来质的飞跃。

02 顶尖人才引领,强化研发布局

钱江机器人的技术能力建立在扎实的研发体系和高端人才基础之上。近期钱江机器人引入前ABB高管梁锐担任总裁,亦引发业内关注。

公开信息显示,梁锐在加入钱江机器人前,历任ABB机器人业务部中国区总裁、上海新时达电气股份有限公司总裁等职务。

在梁锐深耕工业自动化与机器人领域超20年的履历经验中,担任过业内知名外企及民企董事长、高管等职务,了解机器人行业及其上下游,全面参与了研发、生产、销售、集成和服务等领域。他的加入,不仅强化了公司战略与管理能力,更释放出爱仕达对标国际一线品牌的明确信号。

据悉,目前钱江机器人320多名员工中,有一半是技术人员,拥有博士、硕士等组成研发团队150余人,来自哈工大、上海交大、日本国立福井大学、美国华盛顿等多所知名院校。公司已建立了完整的研发架构和体系,设有博士后工作站、上海机器人研究院,聚焦关键模组、自适应控制、视觉检测、新型交互方式、人工智能、智能焊接等前沿方向,近年研发投入持续保持在营收的10%以上。

截至2025年6月,钱江机器人获授权国家专利189项,软件著作43项,CE认证证书11张(含41款机型),EAC认证证书1张(含25款机型),参与制定10项国家级智能制造标准、团体标准8项。

高研发投入正持续转化为产品竞争力。据公司介绍,在2025年,为了适应焊接机器人的深度发展,钱江机器人自研“焊接工艺专家平台”系统,将多年积累的工艺技术经验平台化;并发布管法兰智能焊接工作站、智能坡口切割工作站等创新方案,通过深度融合3D视觉扫描、AI自适应调控工艺云管理等技术,提升复杂场景下的作业精度与效能,契合了钢结构、船舶、工程机械等领域对智能化升级的迫切需求。

03 被低估的机器人龙头:规模效应或将推动盈利改善

浙江省作为中国制造业高地,其工业机器人产业却存在“有巨头而无龙头认知”的困境。随着钱江机器人连续获得大额订单并持续推进技术迭代,爱仕达的机器人业务正从培育期迈向规模化产出阶段,市场对其价值的认识正在重新评估。

从股权结构看,2016年9月,爱仕达以5865万元收购钱江机器人51%股权,成为其控股股东;2019年,公司以1.37亿元收购钱江机器人39%的股权。2025年5月,爱仕达再次以1309万元收购钱江机器人7%股权,将持股比例增至97%。这一系列收购动作,足见爱仕达深耕工业机器人业务的决心。

虽然钱江机器人目前仍处于投入期,2024年营业收入约2亿元,亏损4044.45万元;2025年上半年营业收入为7271.20万元,亏损2561.72万元。但随着产品迭代、成本优化,大额订单接连落地,规模效应逐渐释放,其改善路径已经清晰,盈利拐点渐行渐近。

今年上半年,爱仕达工业机器人板块实现营业收入1.34亿元,毛利率为19.43%,比上年增加1.37个百分点。参照行业规律,规模化量产将显著摊薄固定成本,公司毛利率水平有望出现较大的提升空间。

有分析人士认为,以爱仕达最近对钱江机器人的收购价格推算,钱江机器人的整体估值明显低于同类企业,兼具风险可控性与价值成长性。

而在上市公司估值层面,市场目前仍以传统家电企业对爱仕达进行定价,未充分反映机器人业务的成长性与稀缺性。目前爱仕达市净率PB约为3.3倍,参考A股工业机器人同类公司,埃斯顿(002747.SZ)PB为超10倍,埃夫特(688165.SH)、鸣志电器(603728.SH)、步科股份(688160.SH)等均为超8倍。

从行业前景看,2012年前,中国工业机器人市场几乎被外资品牌垄断,日本Fanuc、安川、德国KUKA、瑞士ABB四家企业占据57.5%的市场份额,国产机器人仅占8%。近年来,国产工业机器人质量稳步提升,销量逐年激增,据MIR睿工业数据,2025年上半年,中国工业机器人市场国产化率提升至55.3%。爱仕达拥有浙江省最大的工业机器人本体企业,深度受益于浙江“智能制造十四五规划”与“415X”先进制造集群政策支持,在这波市场机遇中无疑占据有利位置。

随着产业升级的深入推进和和国产替代的加速浪潮,机器人业务从“技术突破”进入到“商业放量”关键阶段的爱仕达,正在打开新的成长天花板。