当下低空经济是个风口,蛋糕也足够大,绝大多数企业进入低空领域纯粹就是为了挣钱分一杯羹。随意组建企业,然后去社会上招聘相关人才,成立研发团队和雇一些高级经理人,要求新公司要在极短的时间内把eVTOL产品做出来、飞起来,对低空领域安全性缺乏足够的敬畏,迟早会出大问题。

我认为低空经济真正成体系的第一张牌,必须也必然得由国家队中直股份打出来,因为所有的eVTOL飞行器归根结底第一首要任务还是安全问题,谁能给足大家安全感呢?答案只有国家队中直股份!

另外,低空经济目前处于筹备、启动、试运营前期阶段,而前期阶段是不允许犯错的,如果有大的错误发生并造成严重后果,那将会对低空经济行业产生颠覆性、破坏性影响,这是国家不愿意看到的!而谁能在前期阶段避免不发生颠覆性、破坏性影响呢?答案毫无疑问也只能是国家队中直股份,毕竟是上天的东西,只有国家队中直股份的产品才能在安全领域给足大家信心!$航天彩虹(SZ002389)$ $宗申动力(SZ001696)$ $中信海直(SZ000099)$

中直股份的合理估值 = 防务类旋翼飞行器业务 825 亿 + eVTOL 飞行汽车业务 1500 亿 + C919 大飞机配套业务 90 亿 + 民用直升机业务 500 亿 + 外贸业务 190 亿 + 民用无人直升机、倾转旋翼机、无人固定翼飞机、氢能源飞机、通用飞机、小型无人机业务 380 亿 = 3500 亿。当前中直股份市值仅 300 亿元,属于标准十倍潜力股。按 3500 亿合理市值及 8.2 亿总股本测算,每股合理估值为 425 元。

1. eVTOL 飞行汽车业务估值分析

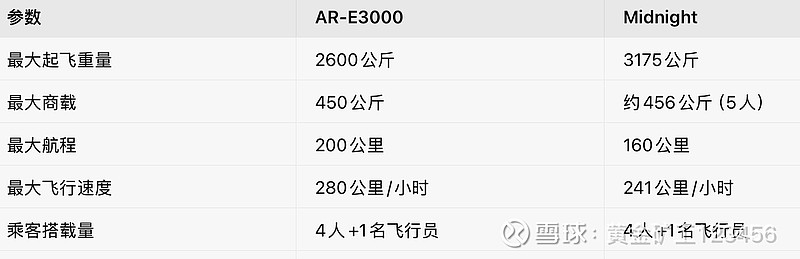

中直股份布局三款 eVTOL 飞行汽车,产品矩阵全面:多旋翼构型的 AR-E800、半倾转旋翼构型的 AR-E3000、全倾转旋翼构型的 AC-EV2000。其中,AR-E3000 已完成量产原型机总装下线与系留试飞,计划 2025 年下半年首飞并进入适航取证阶段(全尺寸技术验证机已完成试飞);AC-EV2000 缩比技术验证机首飞完成,正推进原型机总装;AR-E800 处于研制阶段。

对标来看,AR-E3000 性能与外观优于美国 Archer Aviation 的 Midnight 飞行汽车(当前市值 75 亿美元);AC-EV2000 性能优于美国 Joby Aviation 的 Joby S4 飞行汽车(当前市值 140 亿美元)。由于中直股份布局三款 eVTOL 产品,而 Archer Aviation 和 Joby Aviation 各仅有一款,其 eVTOL 业务估值应高于两者之和。按 Archer 75 亿美元 + Joby 140 亿美元合计 215 亿美元测算,对应人民币约 1500 亿元,即为该业务合理估值。

2. 防务类旋翼飞行器估值分析

中直股份防务类旋翼飞行器业务涵盖 Z-8、Z-10、Z-20、Z-21 等先进直升机的量产,以及倾转旋翼机、新构型高速直升机、无人直升机、重型直升机、无人机等多类型装备的研制。2024 年该业务营收近 300 亿元,同比增长 12%。

受防务类产品定价机制影响,航空主机厂主力型号量产后毛利率基本稳定在 11%-12% 区间,因此采用市销率(PS)估值更合理。当前行业对标数据显示:中航成飞预期 2025 年营收 800 亿元,对应市值 2300 亿元,市销率 2.875 倍;中航西飞当前营收 430 亿元,市值 800 亿元,市销率 1.86 倍;中航沈飞当前营收 430 亿元,市值 1800 亿元,市销率 4.2 倍。而中直股份当前防务类业务营收 300 亿元,对应市值仅 300 亿元左右,市销率仅 1 倍,对比其他航空主机厂明显严重低估。

按航空主机厂平均市销率测算,中直股份防务类业务市销率至少应达 2.5 倍以上。预期 2025 年该业务营收 330 亿元,按 2.5 倍市销率计算,合理市值至少 825 亿元。

值得注意的是,中直股份因布局多款民用低空经济产品,2024 年研发费用达 12 亿元,远高于中航沈飞的 7 亿元和中航西飞的 2.6 亿元。前期民品研发投入导致利润偏低,但随着产品成熟,研发费用下降叠加民用产品放量,未来利润增长空间显著。

3. C919 大飞机配套业务估值分析

中直股份承接 C919 垂尾、翼身整流罩、前起舱门、主起舱门等工作份额,还承担前缘缝翼、后缘襟翼两大高难度部段的研制制造,攻克了大型复杂钛合金零件制造、大型部件精确安装等核心技术。

该业务在 C919 机体结构配套中占比约 10%,单机价值量 1800 万元。根据商飞规划,2025-2029 年 C919 产能将达 75/100/150/150/200 架,下线量 50+/80+/110/120+/150 架。按年产 200 架、单机价值量 1800 万元测算,年营收可达 36 亿元,按 10% 净利润率计算利润 3.6 亿元。给予 25 倍市盈率,对应市值 90 亿元。

4. 民用直升机业务估值分析

中直股份布局 AC311A、AC312E、AC313A、AC332、AC352、AC333 等多吨位民用直升机,同时布局多款eVTOL飞行汽车,实现低空经济全领域覆盖:2027 年前低空经济载人飞行器以民用直升机为主;2027 年后 2-3 吨级以 eVTOL 为主(城市交通、物流),4 吨级以上仍以大中型直升机为主(应急救援、海上石油、航空医疗)。

参考空客直升机 2024 年销售 450 架、对应销售额 200 亿元人民币。随着国内低空经济发展,我国存量民用直升机数量远低于发达国家,国产直升机需求将逐步放量,中直股份的大中型直升机将主导应急救援、航空医疗等领域市场。中长期看,民用直升机销售额有望对标空客的 200 亿元,按 10% 净利润率(20 亿元利润)、25 倍市盈率测算,对应市值 500 亿元。

5. 防务类旋翼飞行器外贸业务估值分析

中直股份外贸机型包括 Z-10ME、Z-9E、Z-19E、Z-11E、AR-2000 无人直升机等。据 2025 年 7 月报道,首批直 - 10ME 已交付巴基斯坦,2025 年下半年至 2026 年还将交付更多,总计出口 40 架 Z-10ME,预期订单总金额超百亿元。外贸业务利润率显著高于国内销售,按未来年营收 50 亿元、15% 利润率(7.5 亿元利润)、25 倍市盈率测算,对应市值 190 亿元。

6. 其他民用飞行器业务估值分析

中直股份布局 CHU100 无人直升机、CHU2 高速倾转旋翼无人机、H600 倾转旋翼无人机、“雨燕” 系列无人机、油电混动倾转四旋翼无人机、UY-100 大型固定翼货运无人机、“玄凤” 高速倾转旋翼无人机、运 12 系列通用飞机、LHEP “青穹” 氢能源飞机等多款先进民用飞行器。

该业务属于朝阳行业与新质生产力范畴,未来前景广阔。参考国内无人机龙头中无人机当前 380 亿元市值,该板块给予 380 亿元估值合理保守。

总结

中直股份合理估值合计为 3500 亿元(防务类 825 亿 + eVTOL 1500 亿 + C919 配套 90 亿 + 民用直升机 500 亿 + 外贸 190 亿 + 其他民用飞行器 380 亿)。当前市值仅 300 亿元,具备显著的十倍潜力。按 3500 亿元合理市值及 8.2 亿总股本测算,每股合理估值为 425元。$中直股份(SH600038)$$万丰奥威(SZ002085)$$中国电建(SH601669)$