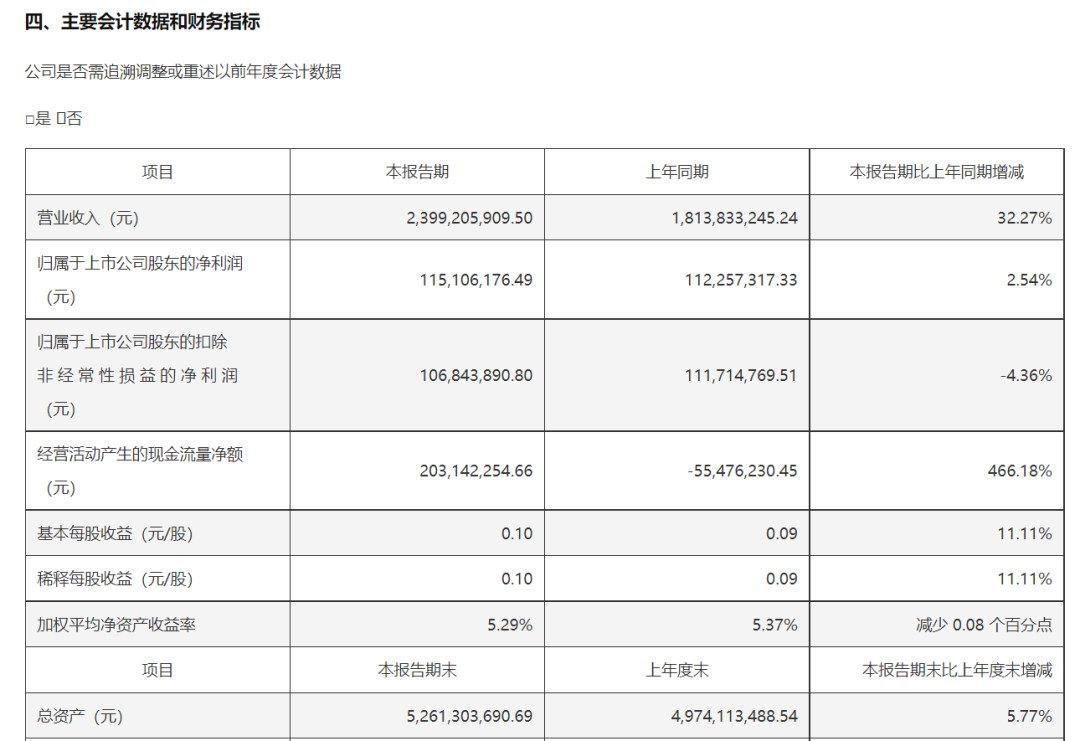

8月26日,行业龙头章源钨业(002378)披露半年报。2025年上半年,公司实现营业收入23.99亿元,同比增长32.27%;实现归母净利润1.15亿元,同比增长2.54%。

章源钨业表示,报告期受钨原料市场供应偏紧影响,钨原料价格持续上涨。公司聚焦主业,积极拓展市场,凭借稳定的产品质量和快速供货能力,实现销售量增长,保持稳健发展态势。

近期,章源钨业股价出现一波快速上涨,8月24日和8月25日连续涨停。26日,章源钨业低开,午后直线拉升,一度触及涨停,最终收报14.63元/股,上涨9.34%。

上半年量价齐升

国内营业收入增长41.84%

章源钨业是国内具备完整钨产业链生产能力的企业之一,构建了涵盖钨产业上游勘探、采选,中游冶炼、制粉,以及下游精深加工的一体化生产体系。

章源钨业表示,营收增长系产品销量及售价同比增加所致,国内钨原料价格上涨和主要产品销量的增加,使得公司上半年国内营业收入同比增长41.84%。

具体来看,2025年上半年,钨深加工产品主营收入同比增长34.30%,其中销售占比较大的钨粉、碳化钨粉受销量增加及产品价格上涨的影响,营业收入同比增长62.38%和34.51%。其他业务主要受销售价格上涨及销量增加影响,营业收入上半年同比增长13.74%。

资源保障方面,公司下辖6座采矿权矿山、10个探矿权矿区。公司钨(WO3)保有资源储量7.94万吨,锡保有资源储量1.76万吨,铜保有资源储量1.13万吨。

在上游端,公司通过推进矿山资源整合,并围绕各矿区深部开拓建设及完善相关配套系统工程,增储扩产。同时加快矿山机械化进程,提升采矿、选矿效率,增加钨、锡、铜等矿产品产出量,提高矿山对公司经营业绩的贡献。

据公告,章源钨业自产钨精矿全部自用,自给率约为20%,为满足中下游产能需要,公司需对外采购钨精矿及仲钨酸铵。公司联合行业地质专家团队持续开展资源勘探,有序推进采矿权与探矿权矿区整合,强化资源保障能力。

钨价未来怎么走

据公告,2025年上半年,年度第一批钨矿开采总量控制指标为58,000吨,较2024年第一批指标减少4,000吨,同比下降 6.45%。钨市场受供给端收紧、下游需求刚性支撑及国际局势等多重因素交织影响,整体呈现出持续上涨态势。

近年来,新能源领域钨需求显著增长。据中钨在线数据,光伏钨丝渗透率从2024年的20%升至2025年的40%,并不断快速攀升,预计未来全球需求超4500吨;锂电池正极添加钨提升能量密度,2025年消费量同比增22%,达1500吨。

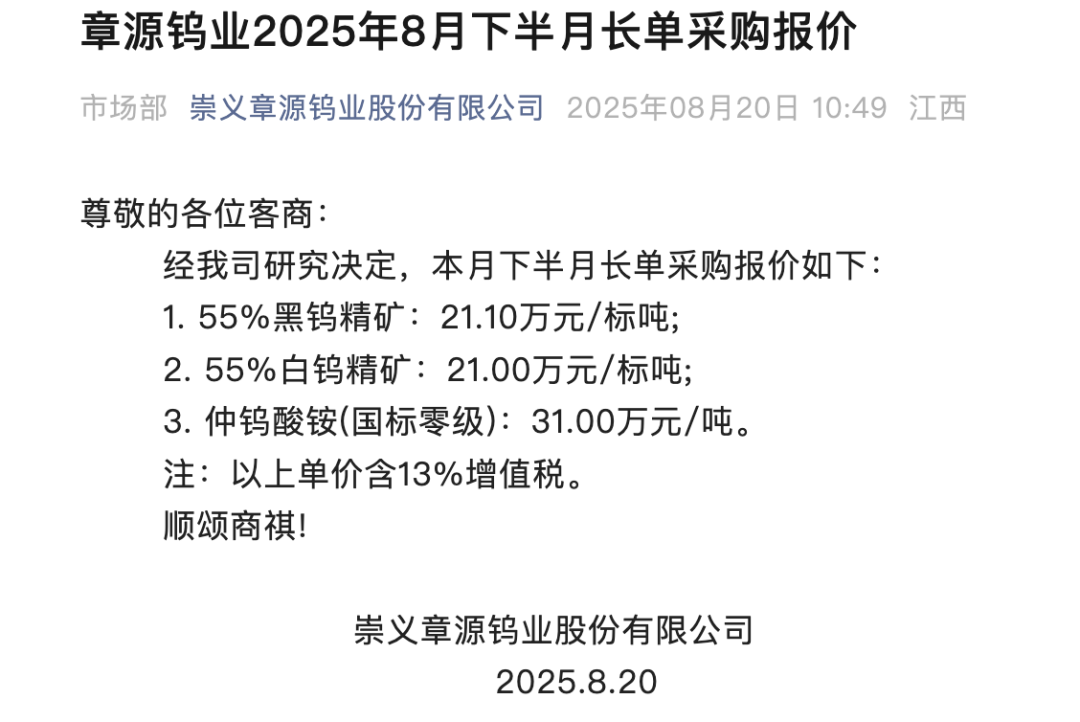

8月20日,章源钨业、江钨等企业发布8月下半月钨产品指导价。其中,章源钨业55%黑钨精矿报价21.10万元/标吨,较上半月报价上调1.85万元/标吨;55%白钨精矿报价21.00万元/标吨,较上半月报价上调1.85万元/标吨;仲钨酸铵(APT)报价31万元/吨,较上半月报价上调2.7万元/吨。前述产品半月涨幅均超过9%,月涨幅达17%。

价格上涨带来的成本压力也正向下游传导。章源钨业8月19日在投资者平台表示,钨精矿价格上涨可以传导到下游产品,视产品的不同,存在一定滞后性。公司自产钨精矿,钨精矿价格的上涨对公司有正面的影响;同时,公司外购钨原料的占比较高,若原料价格发生大幅波动,将影响公司各环节生产成本,对公司经营业绩造成影响。

今年5月,章源钨业发布消息称,因近期原材料价格持续上涨,致使公司生产成本大幅增长,公司决定从2025年5月20日起,对焊接机夹刀片产品按新价格执行,自调价之日起产品一律按新价格执行。

中邮证券8月25日发布研报称,本周钨价继续上涨,章源钨业、江西钨业等钨企大幅上调长单报价,下游的仲钨酸铵以及钨粉等受成本支撑不得不继续跟涨。而下游硬质合金企业开工下降,多采取一单一议的方式进行刚需采购。