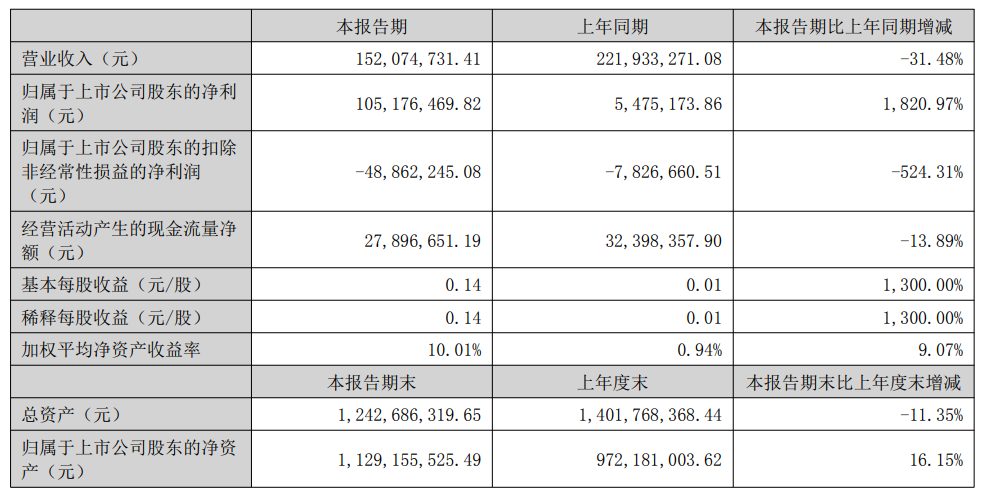

8月29日晚间,亚太药业(002370)公布2025年半年报,公司营业收入为1.52亿元,同比下降31.48%;归母净利润为1.05亿元,同比上升1820.97%;扣非归母净利润自去年同期亏损783万元变为亏损4886万元,亏损额进一步扩大;经营现金流净额为2790万元,同比下降13.89%。

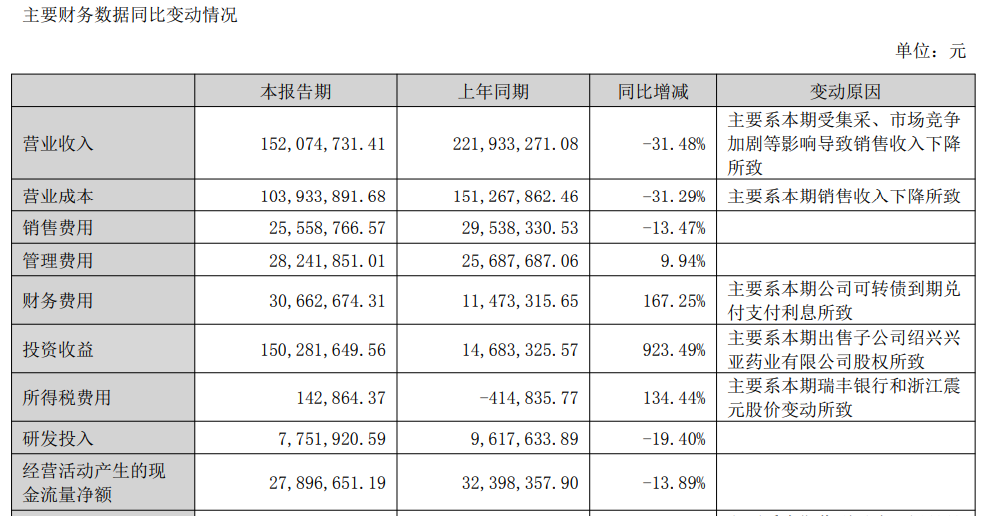

亚太药业在半年报中解释称,公司营业收入同比下降31.48%,主要系本期受集采、市场竞争加剧等影响导致销售收入下降所致;公司净利润较上年同期增长1,820.97%,主要系公司本期出售全资子公司绍兴兴亚药业有限公司100%股权,相应增加公司2025年半年度利润总额约1.49亿元所致,剔除上述非经常性损益项目等的影响,公司本期扣除非经常性损益后的净利润较上年同期下降524.31%。

半年报还显示,报告期公司财务费用大增167.25%,主要系本期公司可转债到期兑付支付利息所致。公司可转债已于2025年4月2日到期,根据《募集说明书》的规定,公司以发行的可转债的票面面值的115%的价格向投资者赎回全部未转股的可转债,公司到期未转股的剩余“亚药转债”张数为2,472,253张,公司本期可转债到期按上述规定支付补偿利息相应增加财务费用所致。

报告期公司所得税费用同比大增134.44%,主要系本期瑞丰银行和浙江震元股价变动所致。

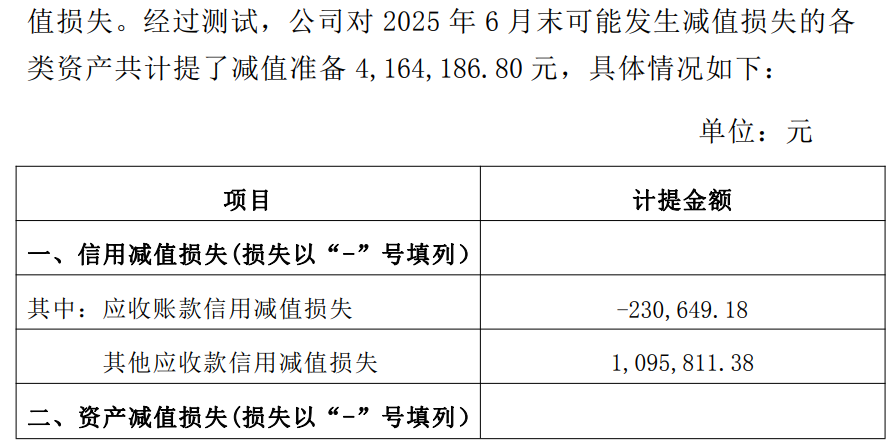

8月29日晚间,亚太药业还发布了关于计提信用减值损失、资产减值损失的公告。经过测试,公司对2025年6月末可能发生减值损失的各类资产共计提了减值准备416.42万元,相应减少公司2025年半年度利润总额416.42万元。

公开信息显示,亚太药业主营业务是化学制剂的研发、生产和销售,公司的主要产品是抗生素类药品和非抗生素类药品。

在半年报中,亚太药业公司提示了新药研发,主要产品未能通过一致性评价,以及公司生产成本持续上涨、药品降价等风险,并提出了应对措施。

▲新药研发风险

医药研发环节较多,涉及药物发现、药学研究、药物评价、临床研究、药监部门审批等阶段,具有研发周期长、投入大、环节多、风险高等特点,可能会存在现有技术和条件下难以克服的技术困难,或由于国家政策因素、市场因素、产品设计缺失、临床效果不佳、成本超出预估等因素造成研发进度延迟或研发产品失败等方面的风险,给公司的发展造成一定的影响;产品上市后是否有良好的市场前景和经济回报也具有不确定性。

▲公司主要产品未能通过一致性评价的风险

公司现有的制剂产品以仿制药为主,目前已按照国家要求开展一致性评价工作。随着国家监管法规、注册法规的日益严格,仿制药一致性评价存在失败或者研发周期可能延长的风险。如相关产品未能通过一致性评价,可能导致相关药品失去市场准入的资格,对公司未来经营业务造成不利影响。

▲公司生产成本持续上涨、药品降价的风险

一方面,随着医保目录调整和一致性评价、国家集中带量采购等政策的全面推进,国家加强了对药品价格的管理工作,价格持续压缩已成常态化,我国药品降价趋势仍将持续,医药市场竞争愈发激烈;另一方面,公司主要产品的原辅材料价格、人力资源成本、能源、环保成本的呈现刚性上涨的趋势,同时随着公司对现有质量管理体系和生产设施的升级改造,新生产基地的建成投产,公司的生产成本存在上涨的风险。