我们可以从洋河的业绩及布局,来谈一谈洋河的估值多少是合理的。

下面就是数据了(不考虑人为做账)哈。大家请看(不喜可以跳过)

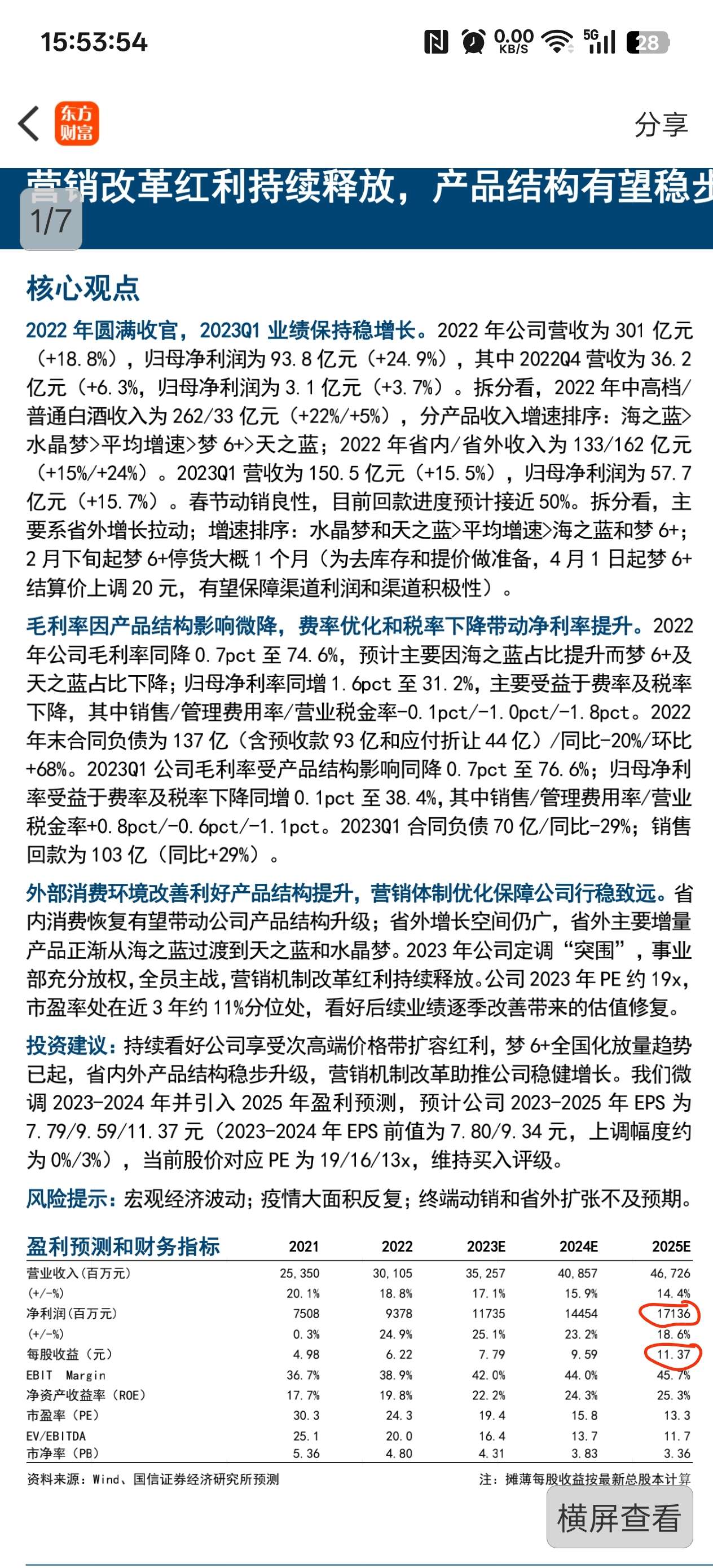

2021 2022 2023 2024 2025(E)

营业收入 253.5 301 331.3 288.8 184

归母净利润 75.08 93.78 100.2 66.73 46

销售毛利率 75.32 74.6 75.27 73.16 75.02

销售净利率 29.64 31.19 30.25 23.09 25

每股经营现金流 10.16 2.42 4.07 3.07 2.31

每股收益 5.01 6.23 6.65 4.43 3.06

ROE 18.55 21.03 20.34 12.07 10.01

根据这些数据可以看出来,21-23年公司基本面还是正常的,虽然净利率、ROE略低于或者接近其他优质同行(茅台、五粮液,山西汾酒、泸州老窖、)。

然而从24年到25年上半年,随着营收下滑,这些数据都明显劣化,远低于优质同行,后续的劲头呈现颓势。

再看每股收益和经营现金流,可以看出,除了21年之外,其余年份,每股收益都远大于经营现金流,意味着营收账款较大(或者其它因素,不可言),且趋势未得到改善。并且和其它优质同行(五粮液、山西汾酒、泸州老窖等)相比,差距甚大。

由此可见,洋河22年开始,消费市场处于惨淡状态,而不是从24年开始的,现金流是最为可靠直观反映消费市场的指标。因此,洋河股票从23年开始价格逐渐走低,属于市场的正常反映。

白酒的平均PE约20倍,目前洋河已经35倍多了,处于高估位,然而情况未能得到任何好转,意味着PE会小于平均水平,股价要大幅回调。保守估计,按照正常倍数,股价要跌到40元左右。

然而,在这么一个阶段,股价突然飙升。可见,洋河的股价又被什么未名的XX操控了,

不知道是为了拉高逃跑,还是庄家有了很大筹码,要炒作一番,高位抛货。

也有人说,高股息,然而高股息对于普通股民都是空中楼阁,毕竟分完红,股票不涨回去,那等于没有分红。更何况还要继续下滑。相信很多人成本在100以上,甚至更高。

我也不会劝说啥抛了,或者持仓。

总而言之,在我这里,洋河已经失去了长期持有的价值。

跟大家共勉