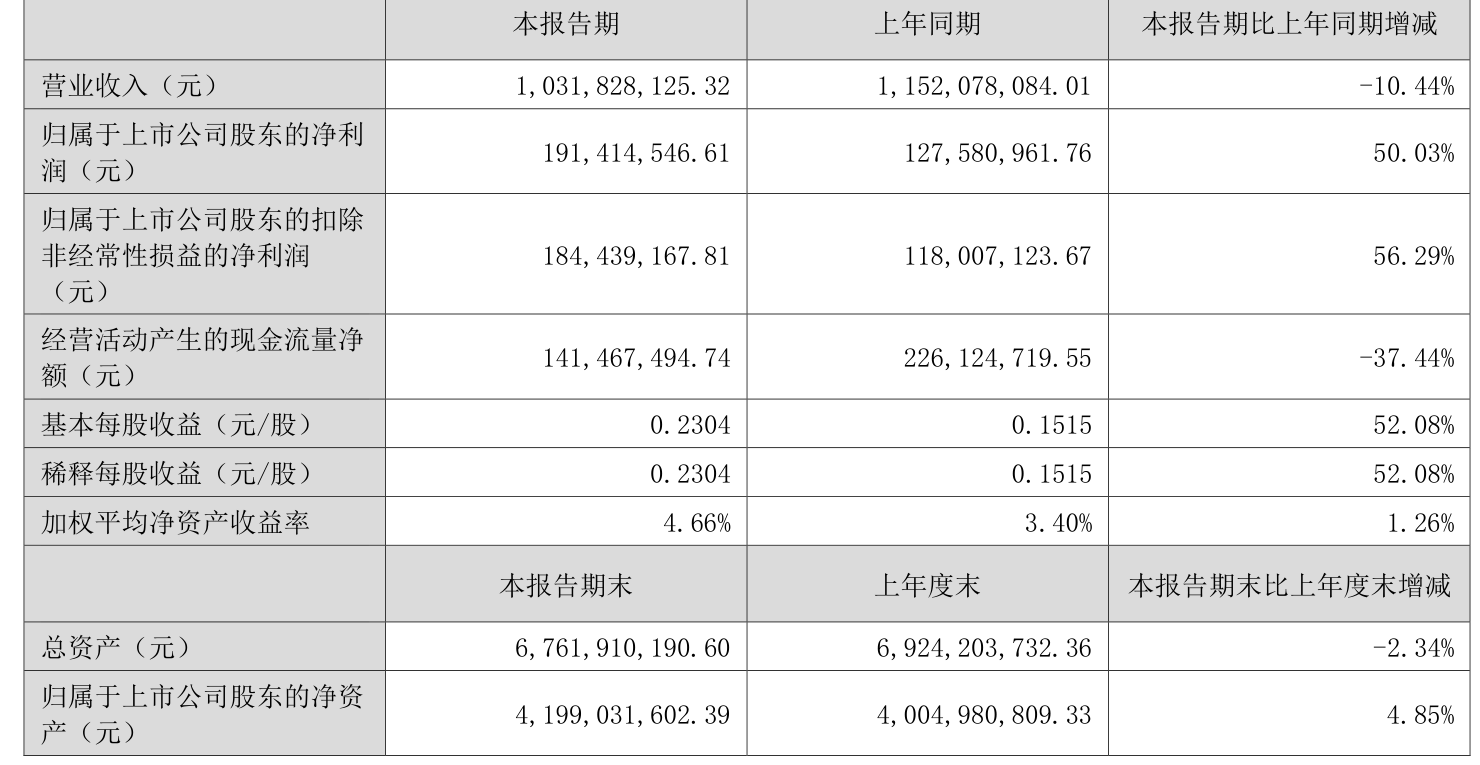

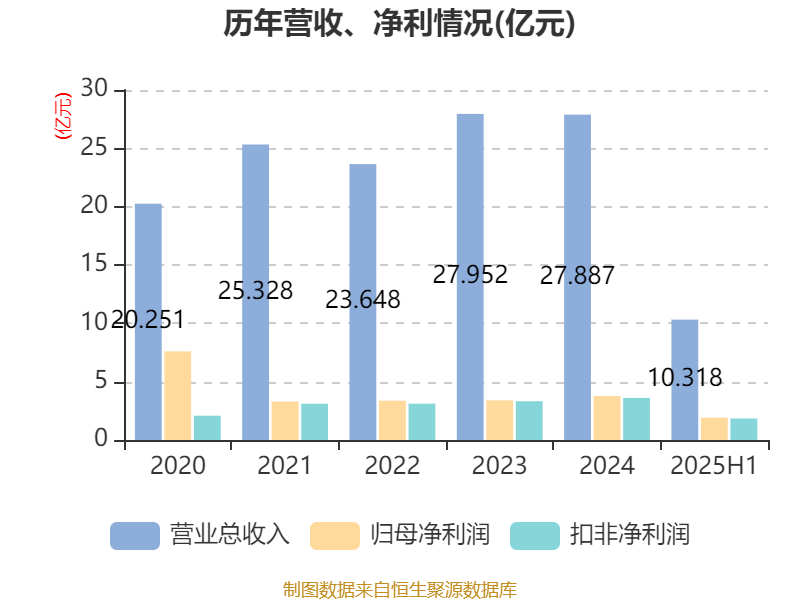

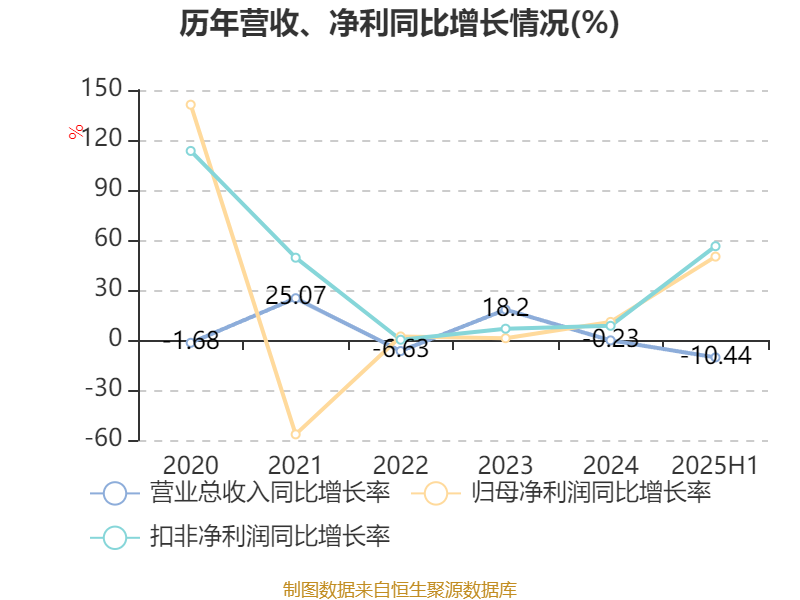

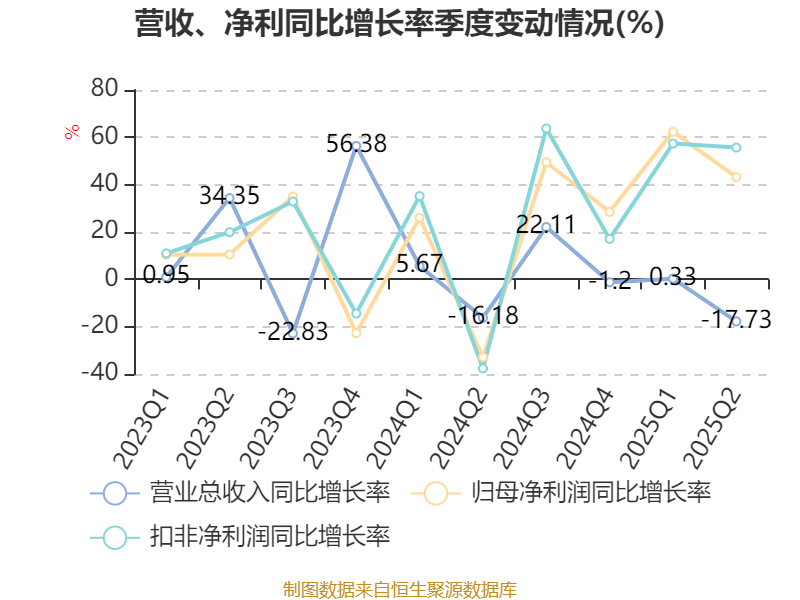

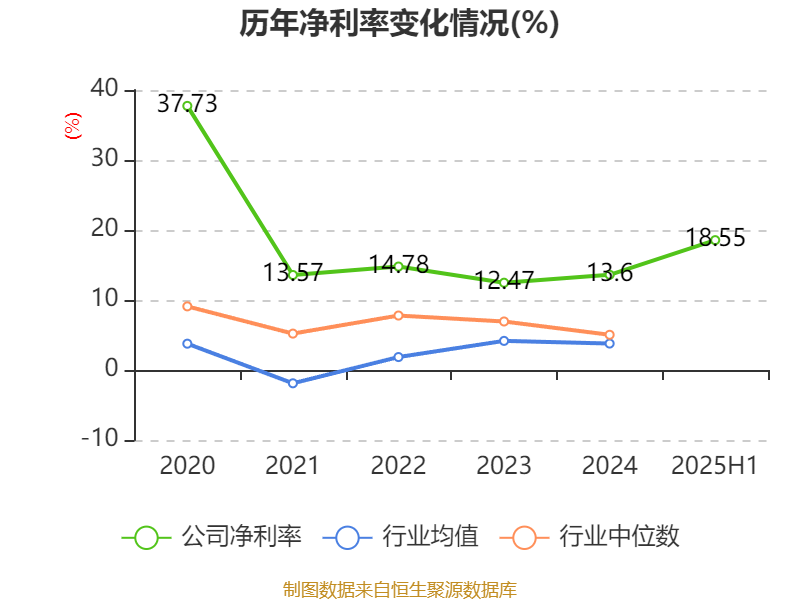

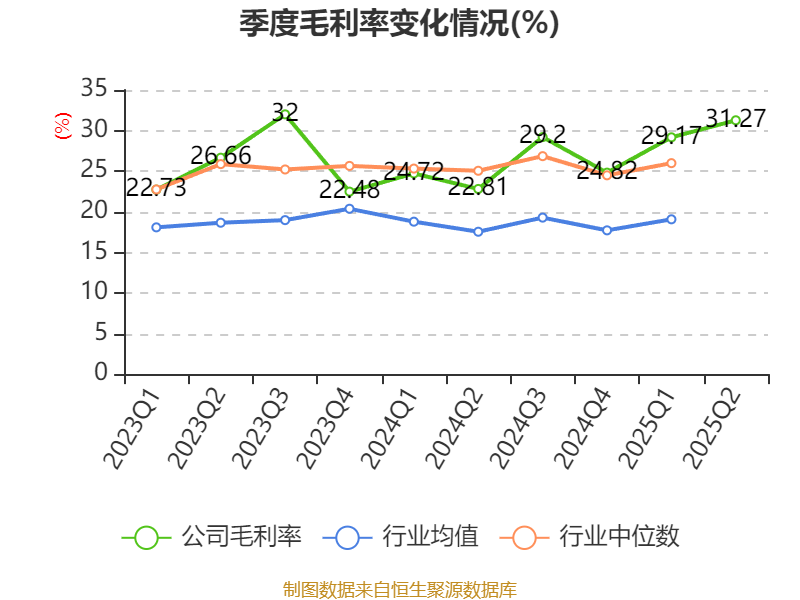

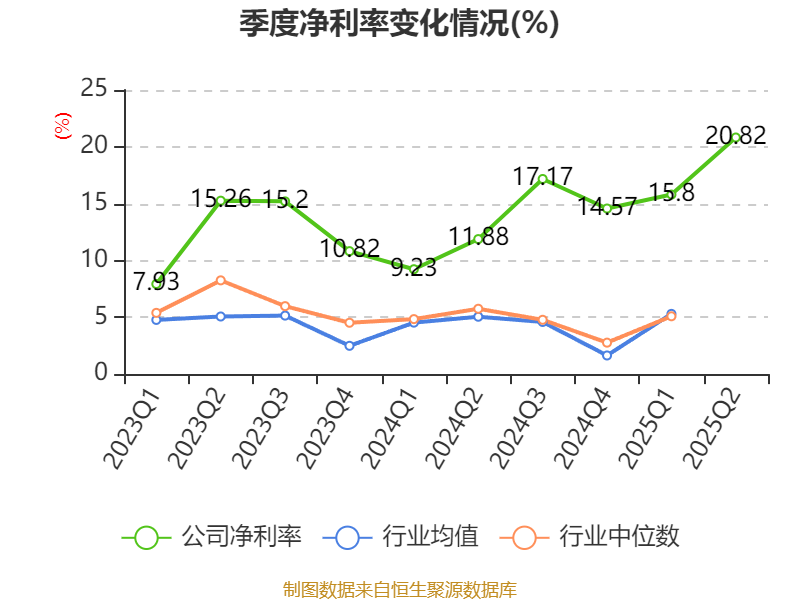

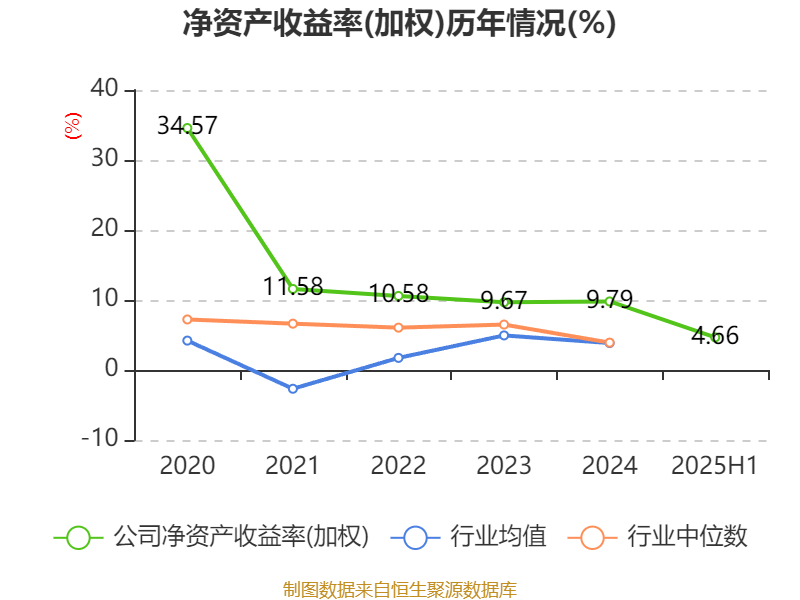

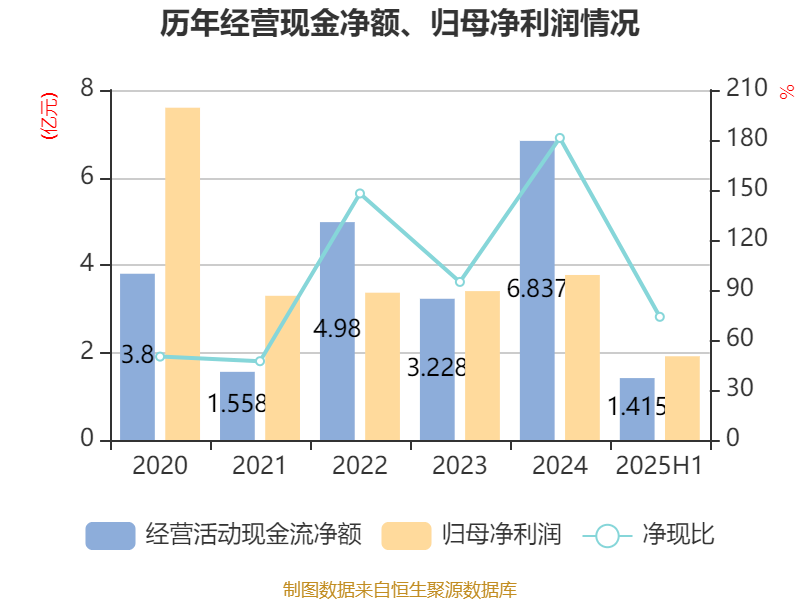

中证智能财讯海陆重工(002255)8月26日披露2025年半年度报告。2025年上半年,公司实现营业总收入10.32亿元,同比下降10.44%;归母净利润1.91亿元,同比增长50.03%;扣非净利润1.84亿元,同比增长56.29%;经营活动产生的现金流量净额为1.41亿元,同比下降37.44%;报告期内,海陆重工基本每股收益为0.2304元,加权平均净资产收益率为4.66%。公司2025年半年度分配预案为:拟向全体股东每10股派现0.55元(含税)。

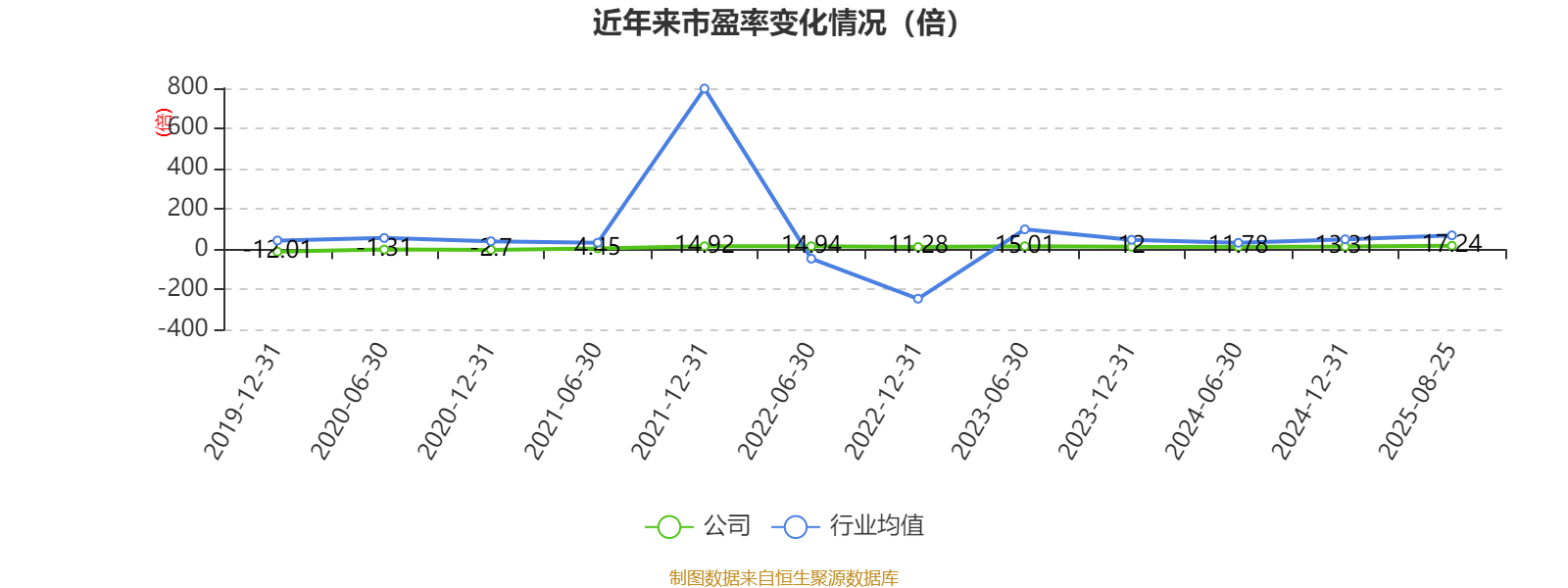

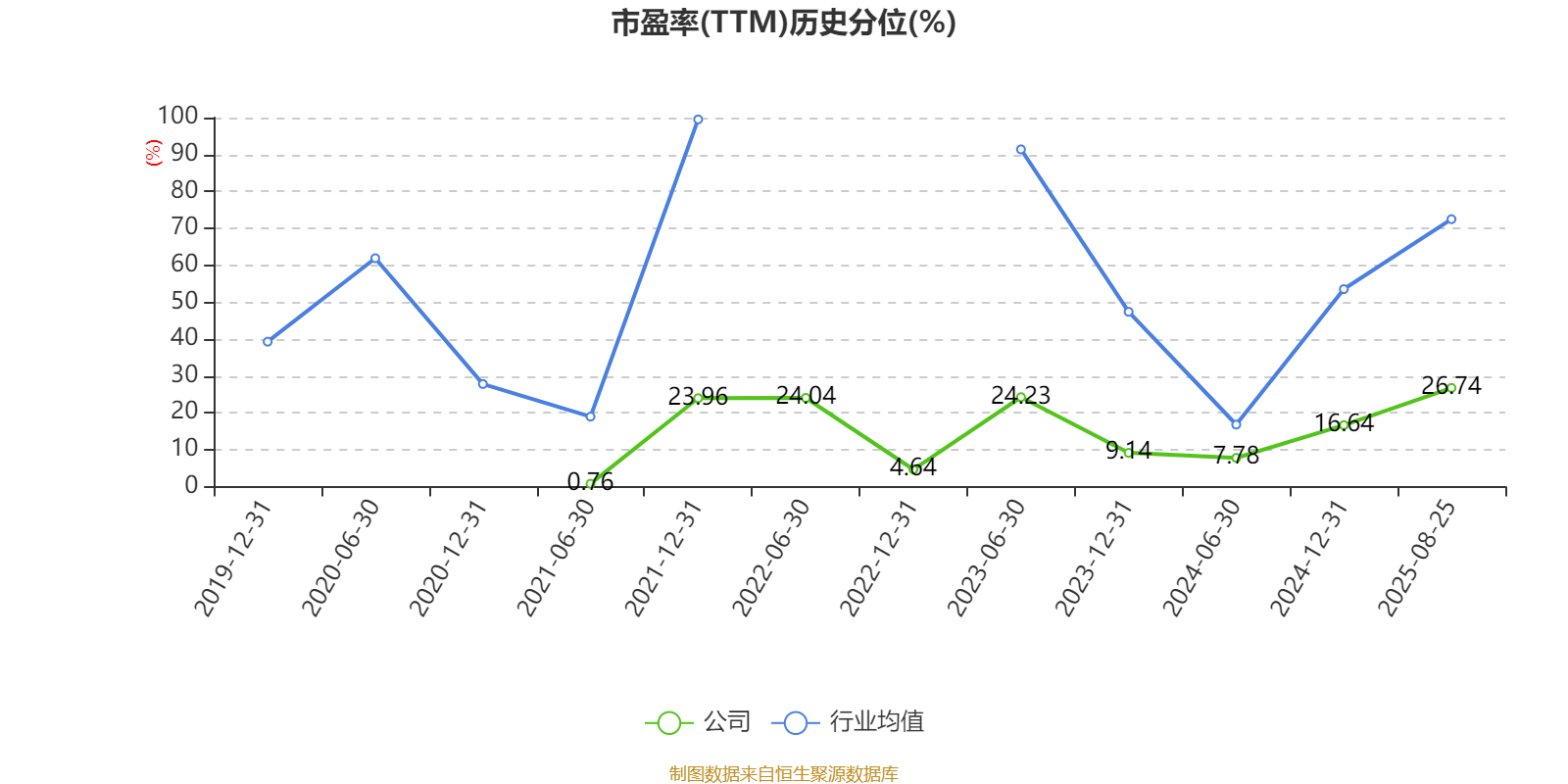

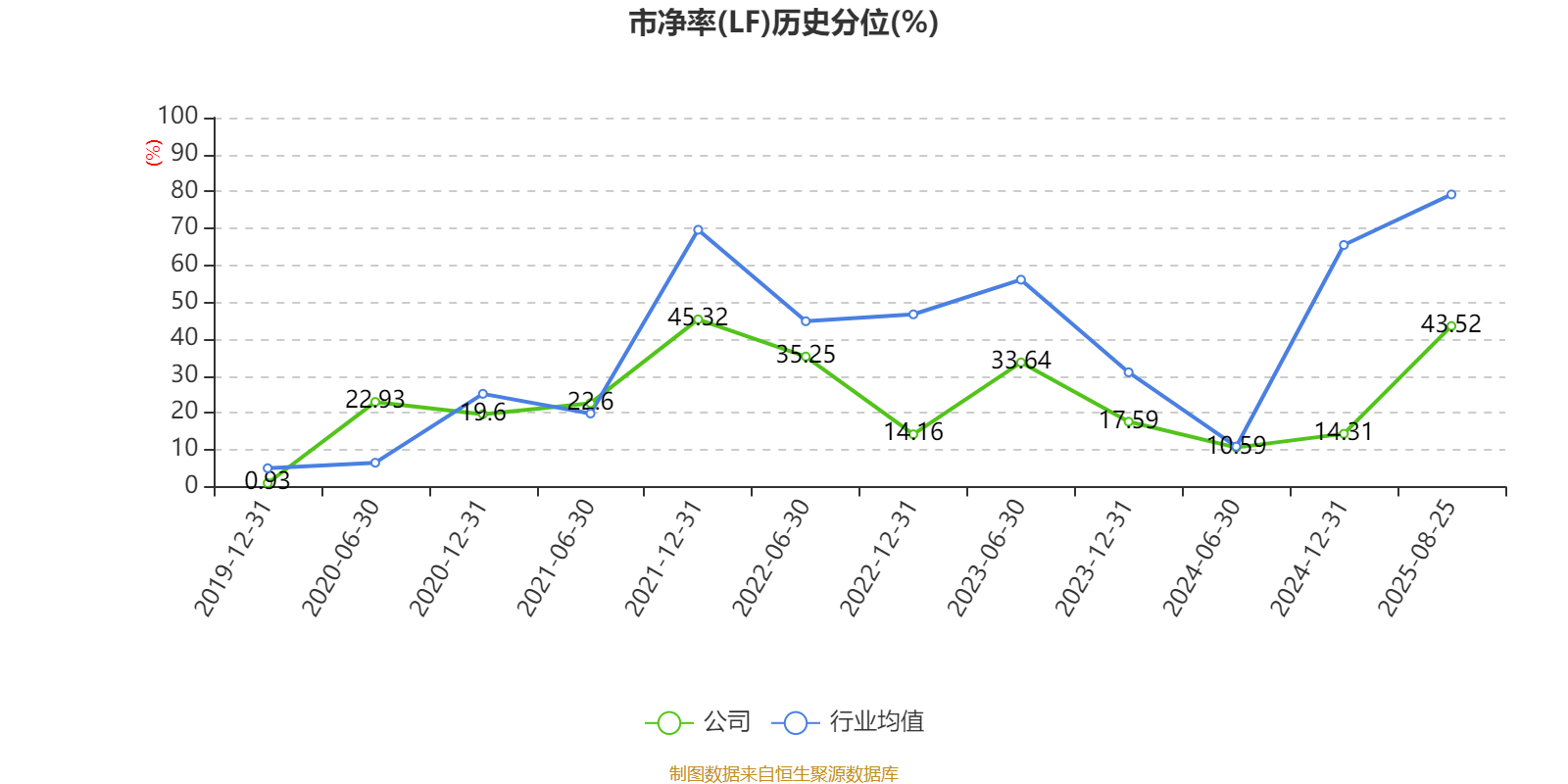

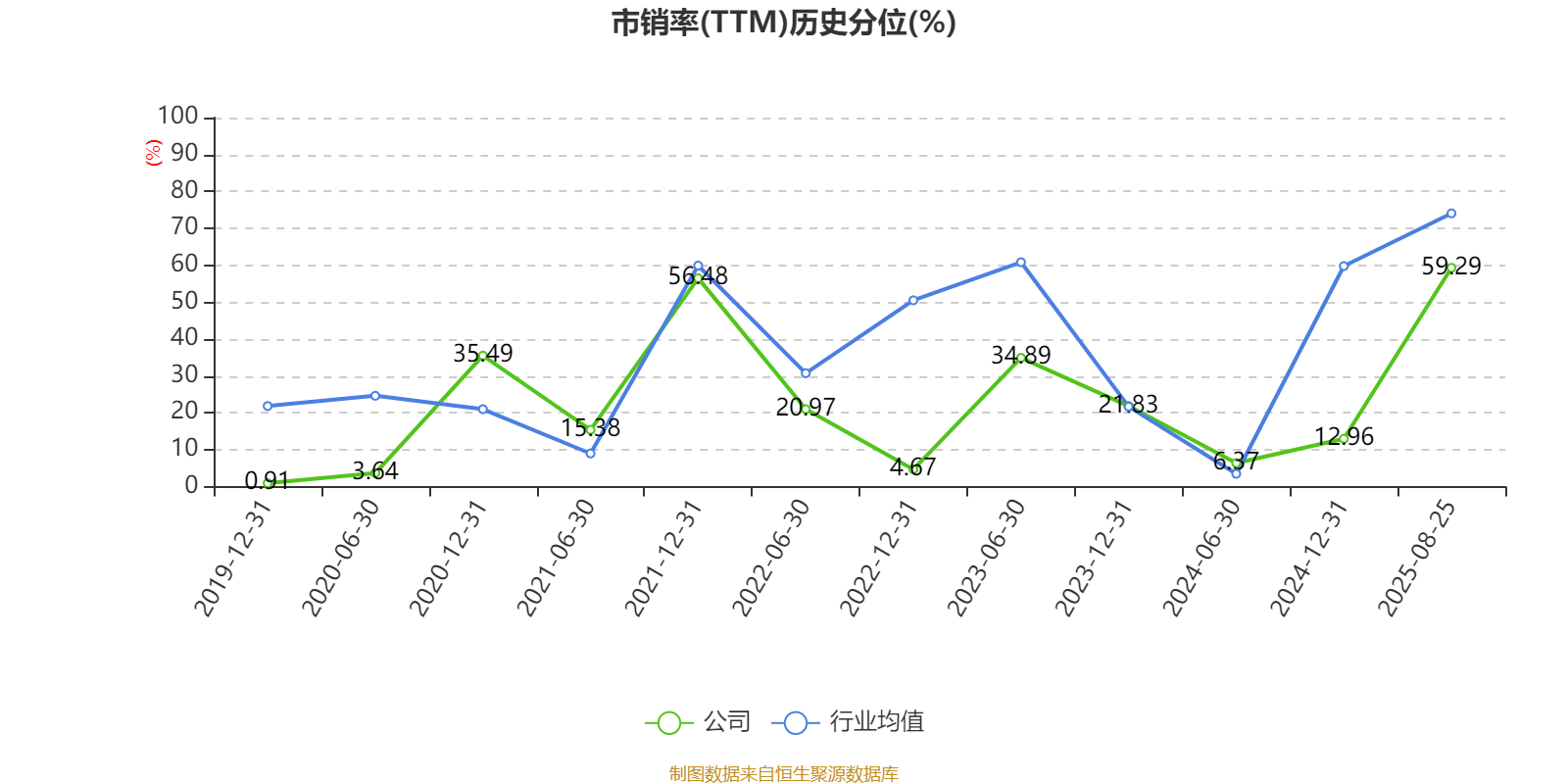

以8月25日收盘价计算,海陆重工目前市盈率(TTM)约为17.24倍,市净率(LF)约1.81倍,市销率(TTM)约2.85倍。

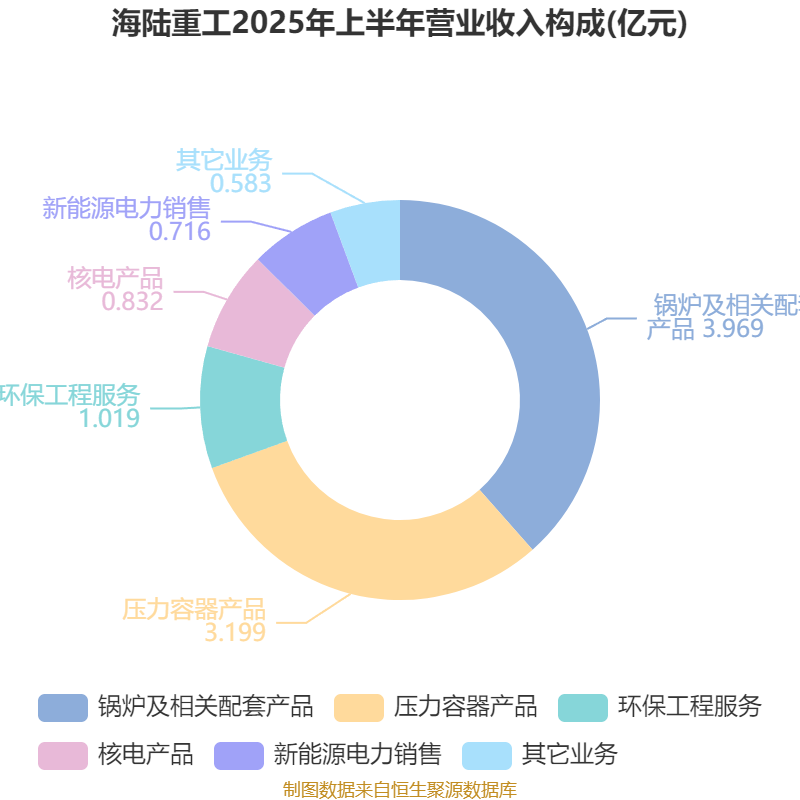

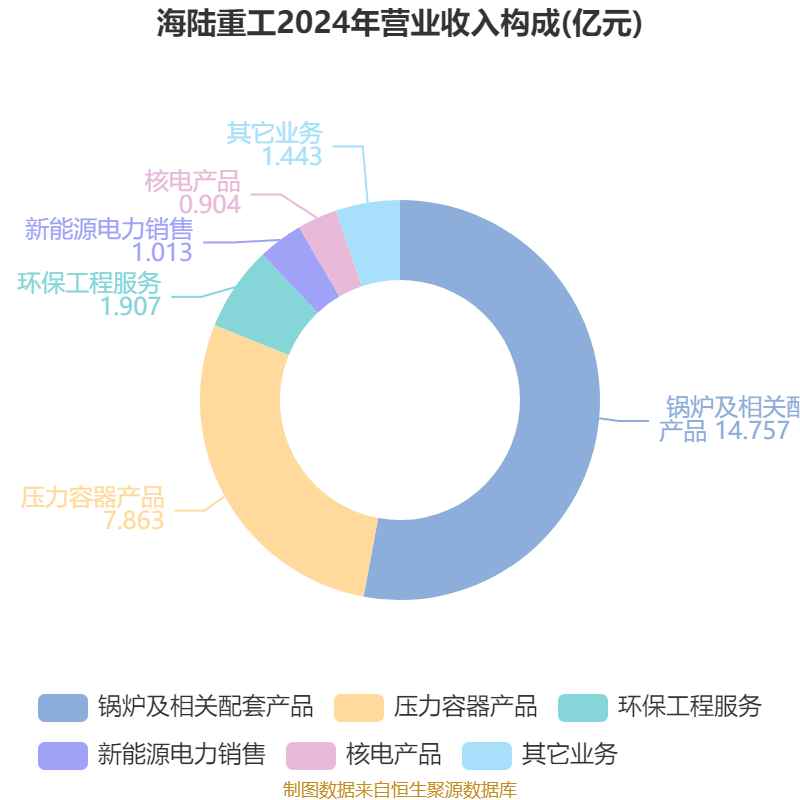

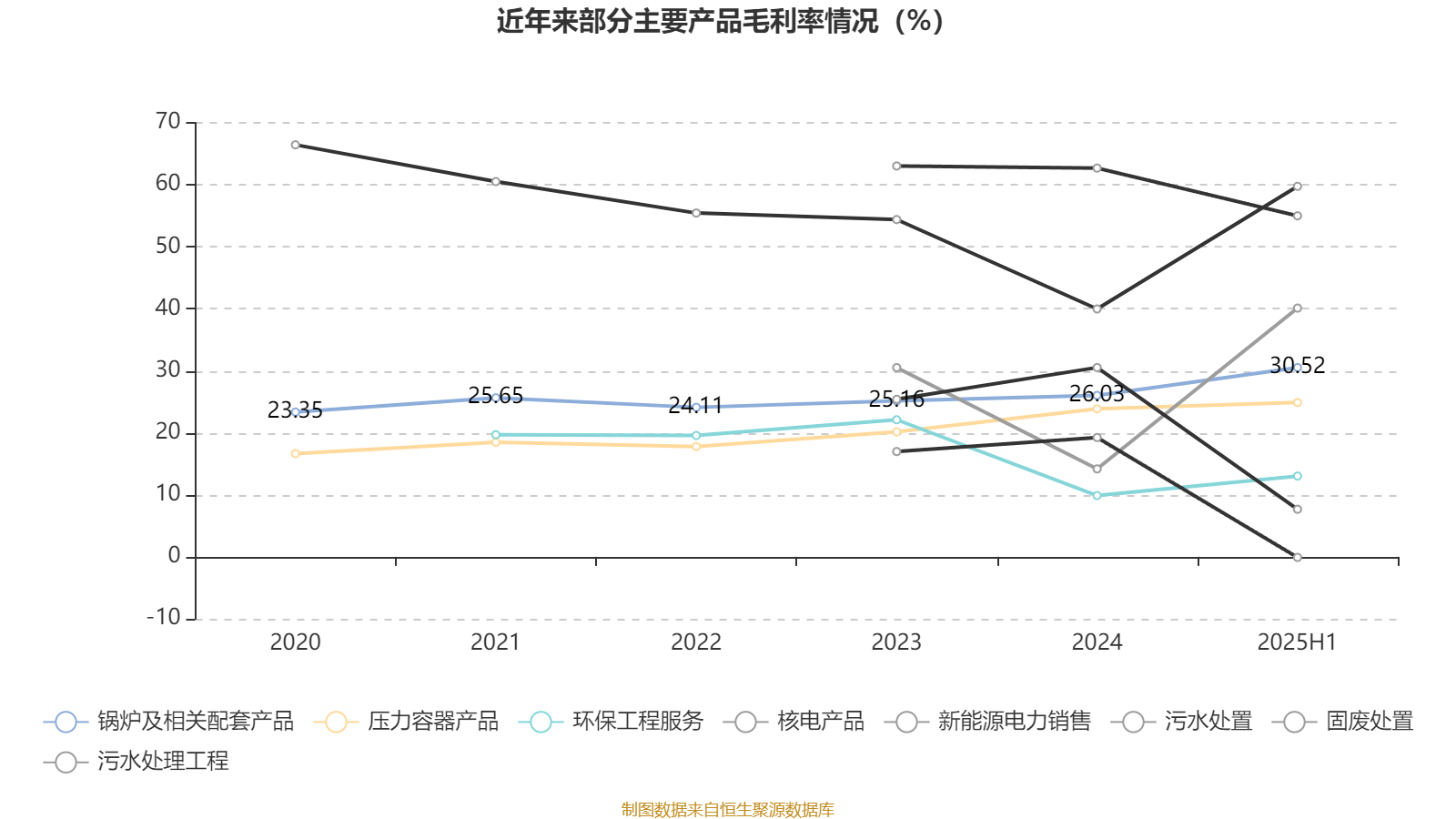

资料显示,公司主要从事工业余热锅炉、大型及特种材质压力容器和核安全设备的制造销售业务,以及固废、废水等污染物处理和回收利用的环境综合治理服务及光伏电站运营业务。

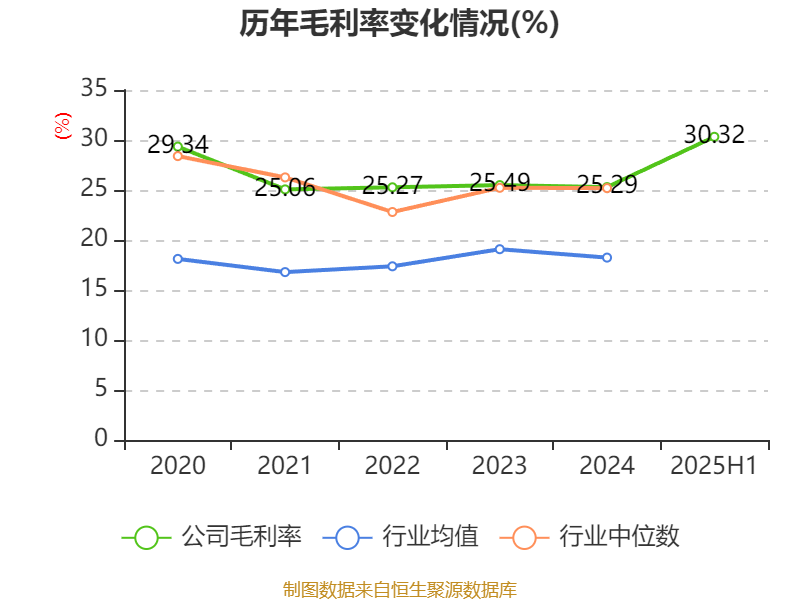

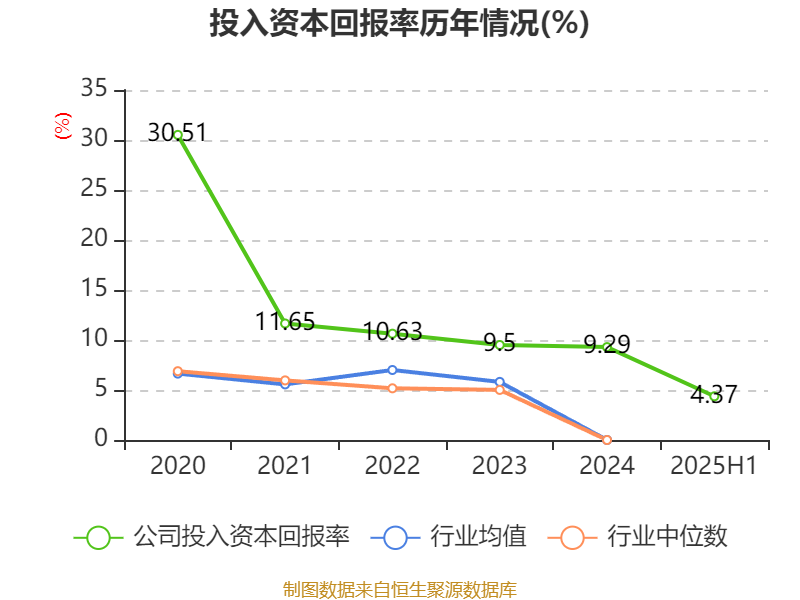

盈利能力方面, 2025年上半年公司加权平均净资产收益率为4.66%,同比上升1.26个百分点。公司2025年上半年投入资本回报率为4.37%,较上年同期上升1.26个百分点。

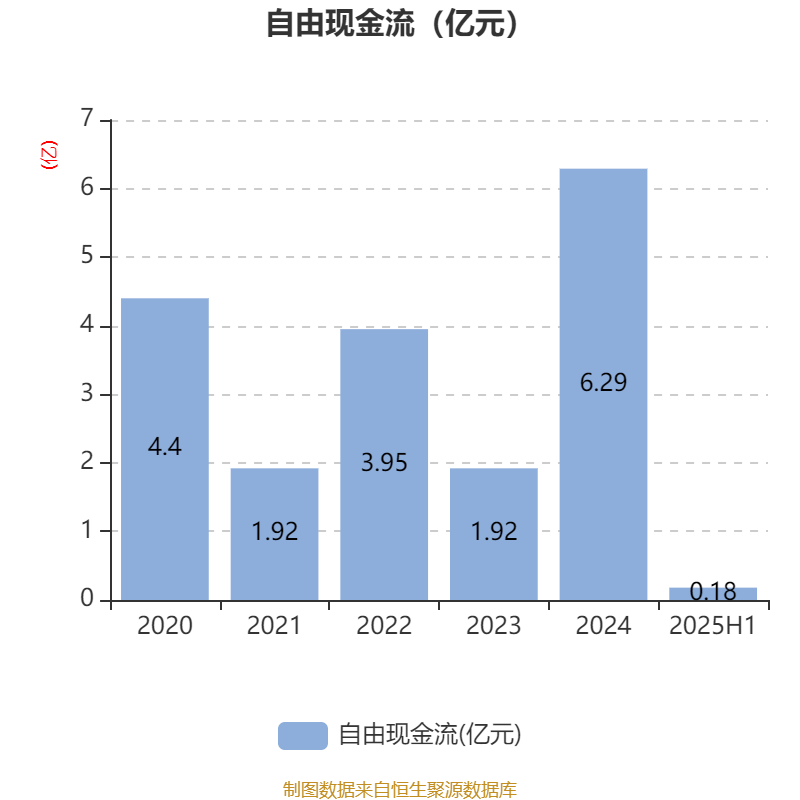

2025年上半年,公司经营活动现金流净额为1.41亿元,同比下降37.44%;筹资活动现金流净额-1123.59万元,同比减少663.31万元;投资活动现金流净额-289.95万元,上年同期为-2.59亿元。

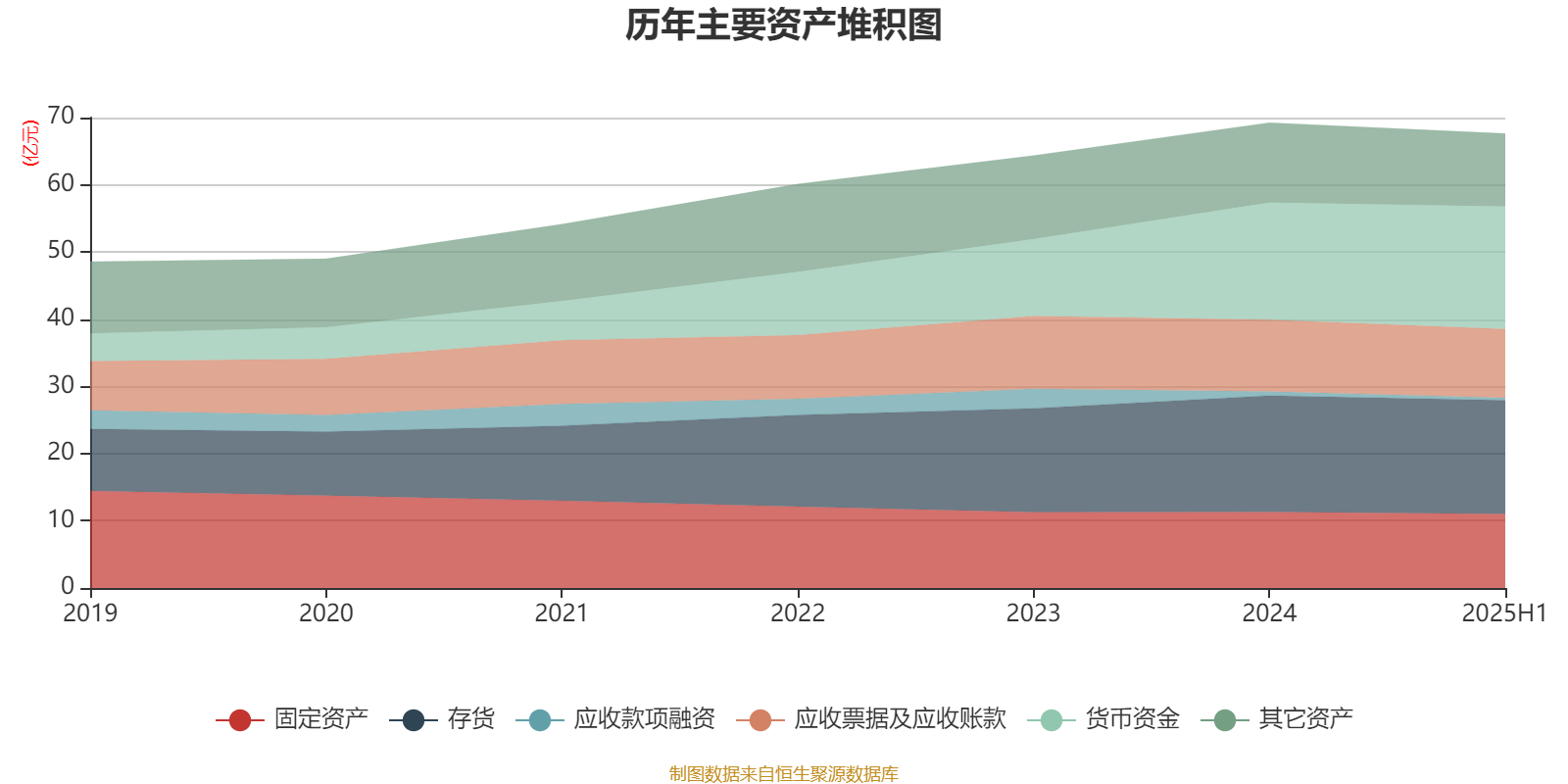

资产重大变化方面,截至2025年上半年,公司货币资金较上年末增加4.6%,占公司总资产比重上升1.79个百分点;其他非流动资产较上年末减少32.78%,占公司总资产比重下降0.81个百分点;预付款项较上年末减少16.58%,占公司总资产比重下降0.35个百分点;应收票据及应收账款较上年末减少4.45%,占公司总资产比重下降0.33个百分点。

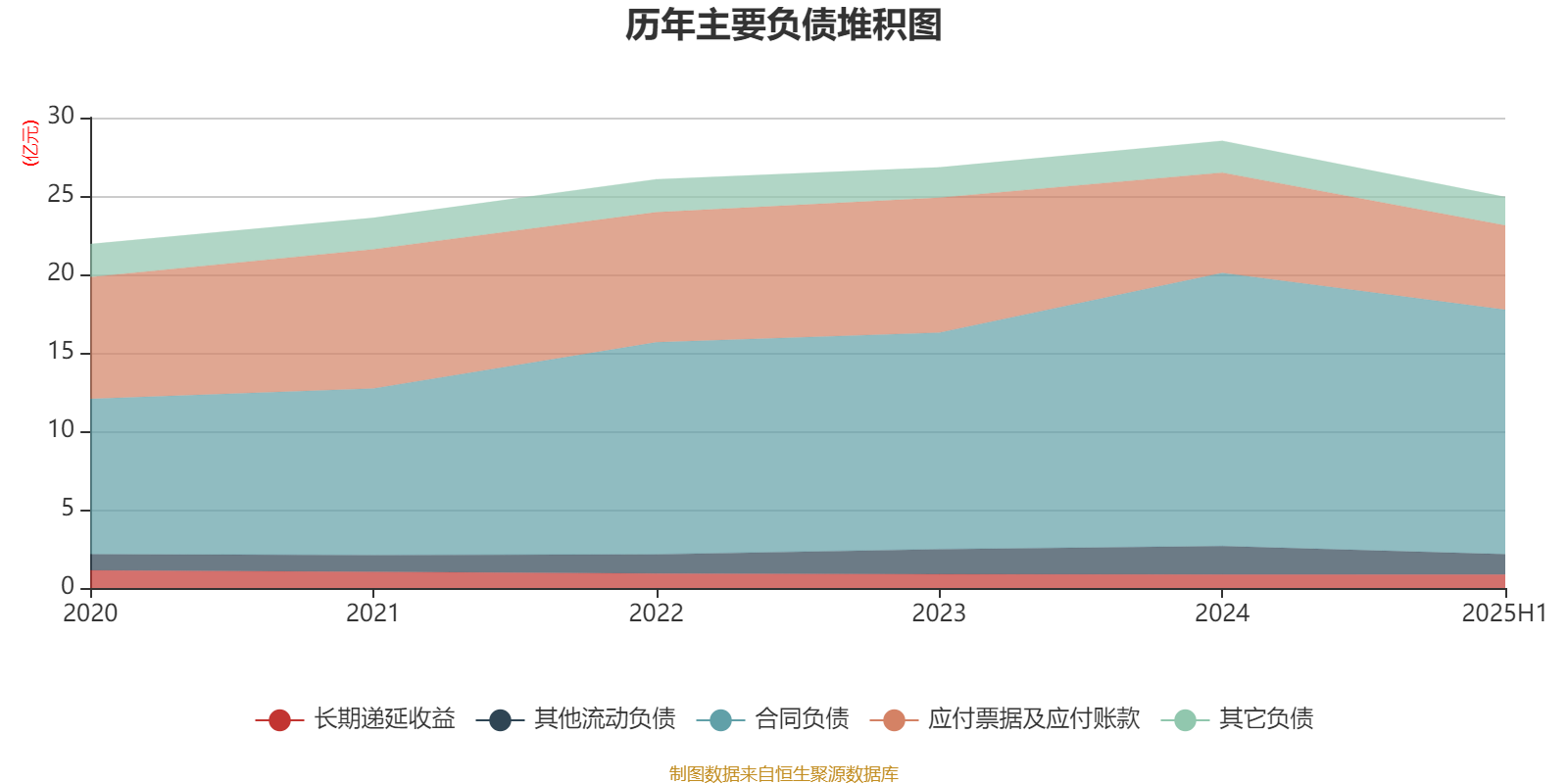

负债重大变化方面,截至2025年上半年,公司合同负债较上年末减少10.51%,占公司总资产比重下降2.1个百分点;应付票据及应付账款较上年末减少15.89%,占公司总资产比重下降1.28个百分点;其他流动负债较上年末减少28.84%,占公司总资产比重下降0.71个百分点;应付职工薪酬较上年末减少28.29%,占公司总资产比重下降0.25个百分点。

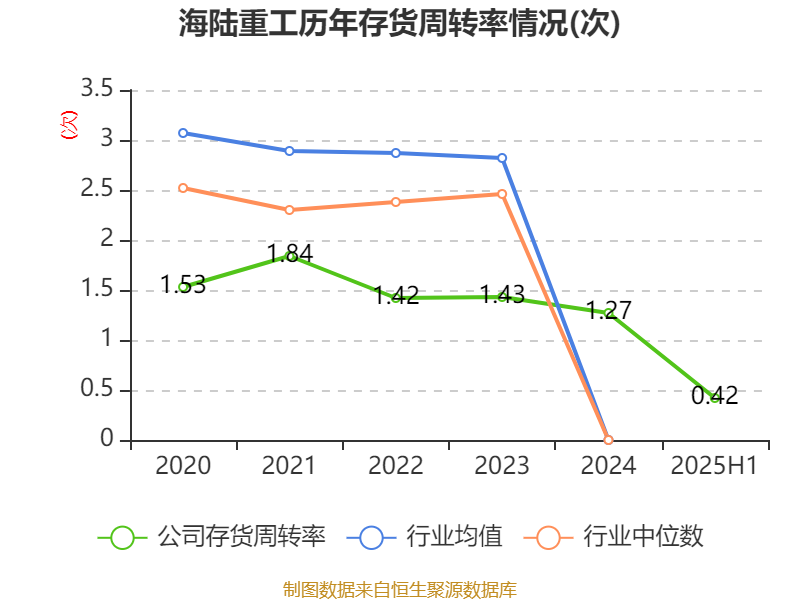

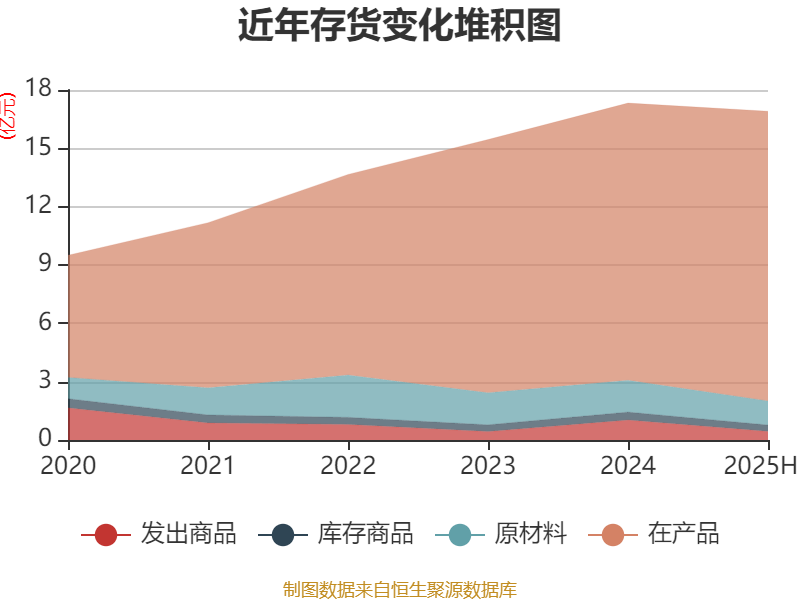

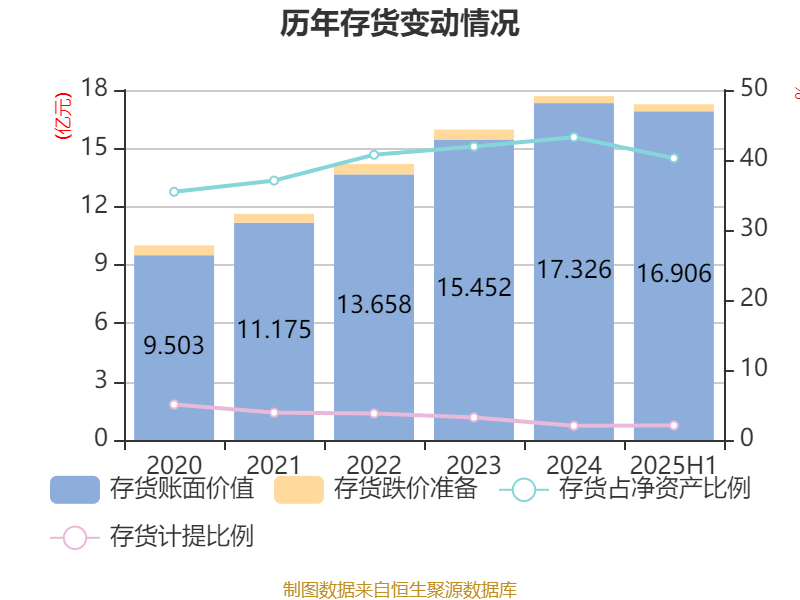

从存货变动来看,截至2025年上半年末,公司存货账面价值为16.91亿元,占净资产的40.26%,较上年末减少4197.49万元。其中,存货跌价准备为3591.2万元,计提比例为2.08%。

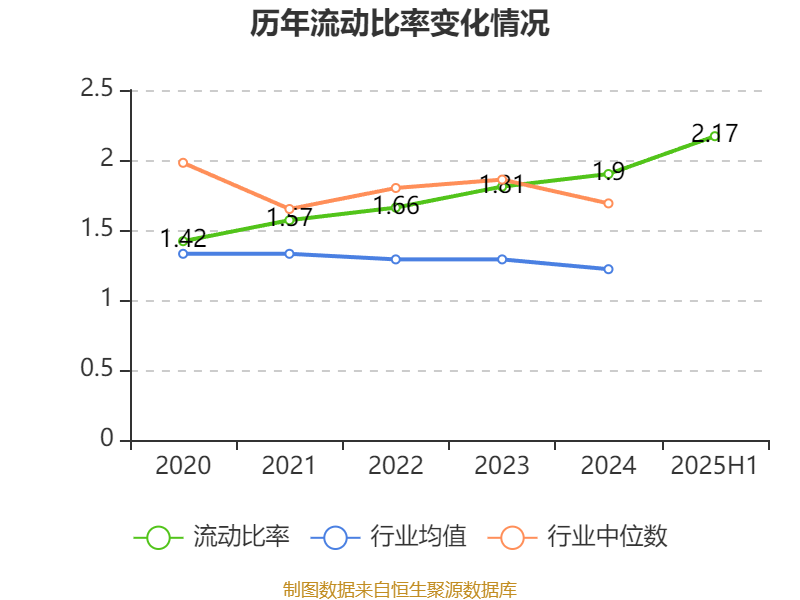

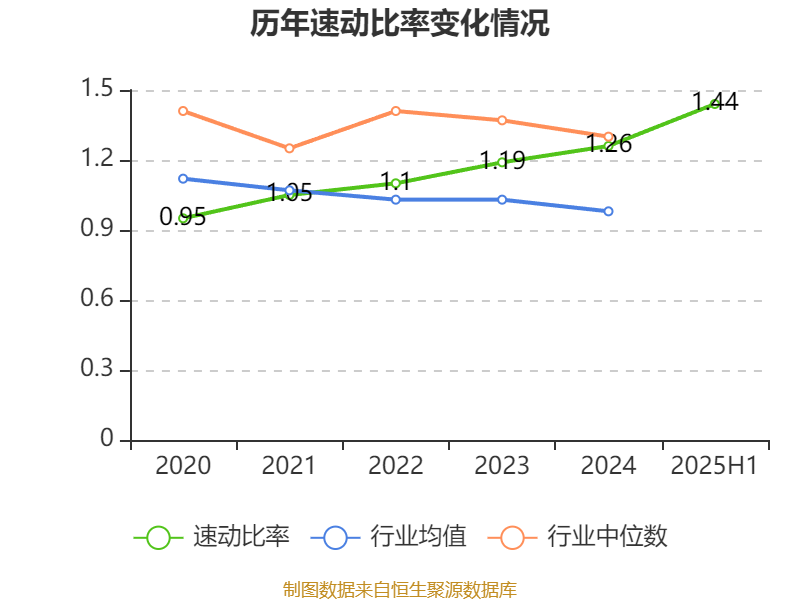

2025年上半年,公司流动比率为2.17,速动比率为1.44。

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为香港中央结算有限公司、陈永前、邱建平、施美华,取代了一季度末的仁桥泽源股票私募证券投资基金、于秀平、傅刚、戴腊生。在具体持股比例上,李剑峰、邵巍持股有所上升,钱仁清、陈吉强持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 徐元生 | 2405.7 | 2.895356 | 不变 |

| 李剑峰 | 881.94 | 1.061452 | 0.047 |

| 钱仁清 | 853.69 | 1.027457 | -0.654 |

| 徐冉 | 736.41 | 0.886297 | 不变 |

| 香港中央结算有限公司 | 609.97 | 0.734124 | 新进 |

| 邵巍 | 554.59 | 0.667472 | 0.009 |

| 陈吉强 | 400.93 | 0.482534 | -0.342 |

| 陈永前 | 378.51 | 0.455553 | 新进 |

| 邱建平 | 371.64 | 0.447284 | 新进 |

| 施美华 | 369.01 | 0.444119 | 新进 |

值得注意的是,中登公司数据显示,截至2025年8月22日,海陆重工21.1%股份处于质押状态。半年报显示,第一大股东徐元生质押9622.78万股公司股份,占其全部持股的100%;第二大股东吴卫文质押5329.91万股公司股份,占其全部持股的100%;第四大股东徐冉质押2575.63万股公司股份,占其全部持股的87.44%。

核校:杨澎

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。