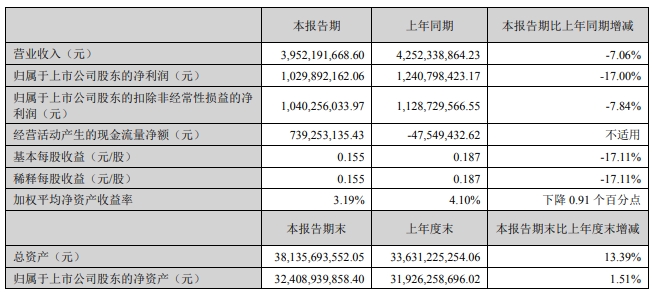

8月29日晚间,国内血制品龙头企业上海莱士(002252)发布2025年半年度报告,报告期内,公司实现营业收入39.52亿元,同比减少7.06%;归母净利润10.30亿元,同比减少17%;实现扣非净利润10.4亿元,同比下降7.84%。

其中,二季度实现营业收入19.46亿元,同比减少11.37%;归母净利润4.64亿元,同比减少4.17%;实现扣非净利润4.71亿元,同比下降12.58%。

上海莱士的主营业务为生产和销售血液制品,主要产品为人血白蛋白、静注人免疫球蛋白、特异性免疫球蛋白、凝血因子类产品等,是目前中国最大的血液制品生产企业之一。

上半年,公司明确将 “拓浆” 与 “脱浆” 齐步走作为核心发展战略。“拓浆” 聚焦血液制品主业根基,“脱浆” 则积极向生物制药其他高附加值领域拓展,启动“血液制品 + 创新药” 双擎驱动模式。

值得注意的是,2025年6月,公司成功完成南岳生物100%股权并购,使得公司整体规模以及浆站覆盖面进一步提升。2025年上半年采浆量同比增长近12%,血浆供应规模保持稳健扩张。

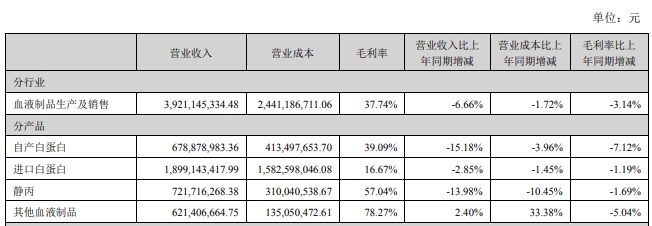

分产品来看,今年上半年,上海莱士的自产白蛋白、进口白蛋白、静丙、检测设备及试剂的营业收入均同比下滑,其他血液制品和其他业务的营收同比增长。

其中,自产白蛋白收入6.79亿元,同比下降15.18%;进口白蛋白收入18.99亿元,同比下降2.85%;静丙产品收入7.22亿元,同比下降13.98%。其他血液制品收入6.21亿元,同比增长2.40%。其中,人纤维蛋白原销售数量同比增长29.70%,市场份额稳居行业第一;人凝血因子Ⅷ销售数量同比增长34.40%。检测设备及试剂营业收入0.3亿元,同比下降40.42%。

此外,公司自产白蛋白、进口白蛋白、静丙等主要产品的毛利率全线下挫。

公司积极应对市场变化,持续加码创新药研发。报告期内,公司在血友病促凝血非因子治疗领域的创新性研究成果(“SR604”注射液)已进入Ⅱb期临床试验研究阶段,近期,SR604注射液针对“血管性血友病患者出血发作的预防治疗”适应症的临床试验申请,已获得国家药监局受理。

值得注意的是,截至今年6月底,上海莱士的商誉约为83.08亿元,占总资产的21.79%,去年年底约50.73亿元。上海莱士指出:“主要是当期收购南岳生物所致。”

半年报显示,公司控股合并郑州莱士、同路生物、广西莱士、浙江海康以及南岳生物后,在上市公司合并资产负债表中形成一定金额的商誉,根据《企业会计准则》等规定,商誉不作摊销处理,但需在每年年度终了进行减值测试。如果郑州莱士、同路生物、广西莱士、浙江海康以及南岳生物未来经营状况出现重大不利变化,则可能存在商誉减值的风险,从而对公司当期损益造成不利影响。

除商誉外,公司应收账款、存货风险也引人关注。报告公司期末,应收账款为20.06亿元,存货为47.13亿元,分别同比增长111.12%、27.89%。公司应收账款周转天数为77.52天,存货周转天数为329.3天,皆为三年来的历史最高水平。