$三全食品(SZ002216)$ $天邦食品(SZ002124)$ $小菜园(00999)$

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的绿豆汤

外卖江湖的厮杀还没分出胜负,平台的补贴战在干预之下只能暂时歇口气。但是,外卖商家们的可闲不下来。有个安徽来的 “土鸡” 靠着在社交媒体扯着嗓子喊 “咯咯哒”成功出圈,并再一次向资本市场发起冲刺。

这家公司就是一直被认为是“打工人食堂”的的快餐品牌老乡鸡。

近年来,老乡鸡曾先后3次向A股递交申请,今年1月转向港股后材料失效,也就是说这已经是老乡鸡第5次冲上市了。显然,成功的“魔性营销”并不能成为通行证,它的上市之路接连碰壁——营收持续下滑、社保风波、加盟店失控、合规问题不断……这只网红“土鸡”这次能飞进资本市场吗?

一、营收增速下降,毛利率低于同行

老乡鸡成立于2003年,公司前身为安徽合肥的“肥西鸡”,创始人束从轩最初以土鸡养殖业为起点,之后逐步构建七“养殖-加工-配送-餐饮”的全产业链。其核心产品“肥西鸡汤”年销量超过3000万份,公司主打“健康、新鲜”的中式快餐定位,这些年平均每单的客单价在28-30元之间。

品牌图 摘自老乡鸡官网

根据灼识咨询数据,2024年老乡鸡在#中式快餐 的市占率为0.9%,行业排名第一;在全国快餐行业的市占率为0.5%,位列行业第八。截至2025年4月底,门店总数达到了1564家,其中直营店911家、加盟店653家,日均客流量超60万人次。

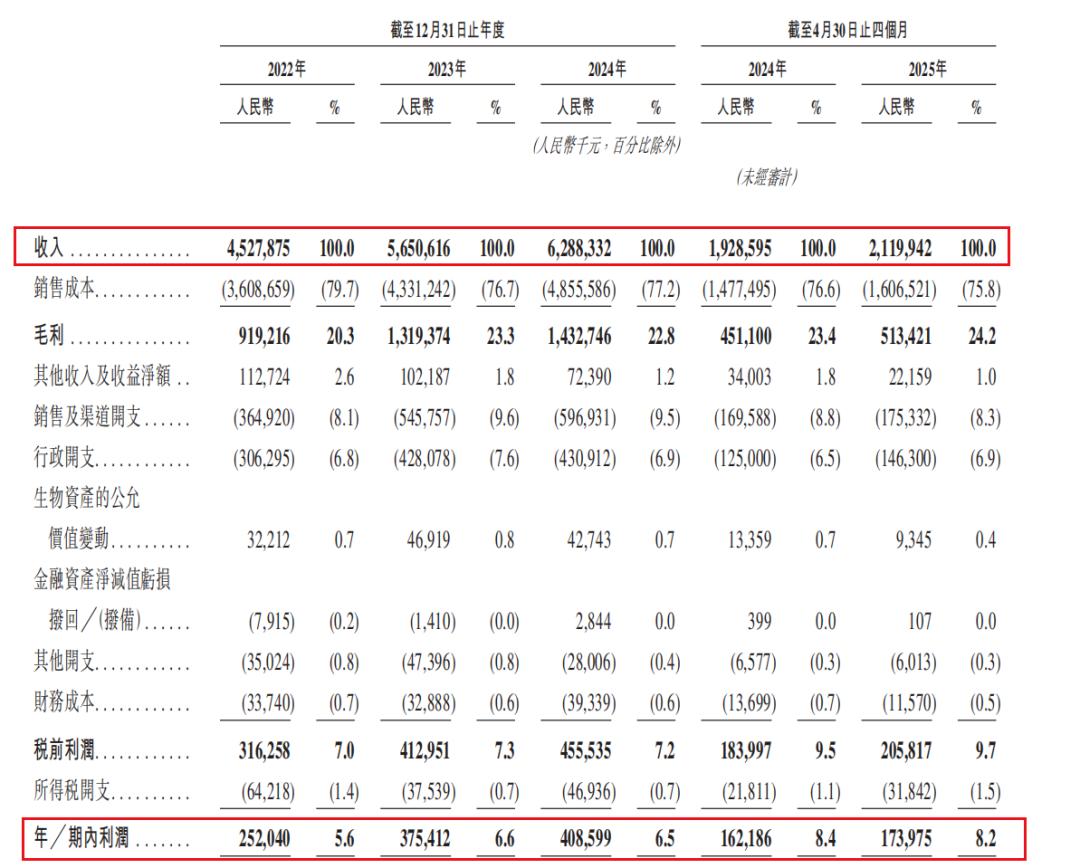

《招股说明书》显示,2022至2025年4月底(以下简称:报告期),老乡鸡的营收分别为45.28亿元、56.51亿元、62.88亿元和21.20亿元,近3个完整财年的营收增速从24.8%降至11.3%。同期公司的净利润分别为2.52亿元、3.75亿元、4.09亿元和1.74亿元,增速从49%下滑至8.8%。

经营业绩情况 摘自《招股说明书》

老乡鸡近年业绩呈现明显的“增量不增利”特征。近三个完整财年,营收增速从24.8%降至11.3%,2025年前4个月进一步下滑至9.9%;净利润增速也从2022年的49%暴跌至2024年的8.8%,2025年前4个月更是下探至7.3%;与此同时,2025年前4个月直营店收入同比减少4.63%,反映核心业务增长乏力。

而且公司毛利率远低于同行。老乡鸡的毛利率长期徘徊在22%-24%,显著落后于$小菜园(HK|00999)$和乡村基超50%的毛利率。公司的核心问题在于其重资产模式,老乡鸡自建3个养鸡场、2个中央厨房、8个配送中心,这些操作让消费者吃到放心食品是好事,不过重资产对于公司的成本管理能力提出了更高的要求。这也导致老乡鸡2024年原材料成本占比达41.3%,而同行普遍低于该比例。

除此之外2022-2025年,公司直营店的客单价从29.7元降至28.0元,加盟店从31.5元降至29.2元,低价策略进一步压缩利润空间。同行对手如哈尔斯年研发投入超1.2亿元,而老乡鸡从未披露研发费用,产品创新层面的滞后导致依赖单一品类鸡汤的收入占比超过30%,公司很难通过高溢价新品来提振毛利。而且当下中式快餐行业陷入“9.9元套餐”恶性竞争,在这种情形下,老乡鸡也被迫在抖音等平台降价促销,低毛利模式下的价格战进一步侵蚀了公司的利润。

当然除了成本与利润问题外,区域性问题一直是困扰中式快餐行业的“老大难”问题。

二、区域性问题严重,加盟模式问题多

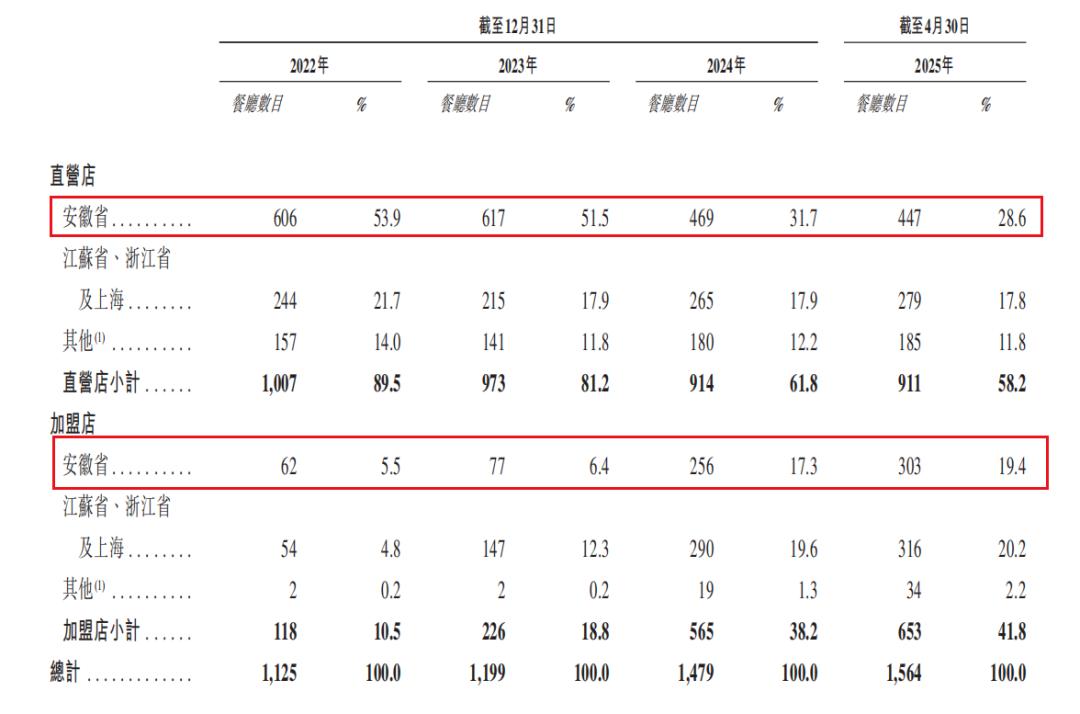

老乡鸡虽然以“全国化”为口号,但截至2025年4月公司86%的门店集中于华东地区,其中安徽一省独占48%的门店,同时也贡献了70%以上的营收,而这种区域依赖暴露出了不小的风险。

门店分布情况 摘自《招股说明书》

首先就是目前安徽门店已达750家,其密度是第二大中式快餐品牌的5倍,想要进一步在该区域内渗透的空间整体有限;其次就是其中央厨房集中于合肥,上海的中央厨房基地2024年才投产,这也导致省外配送时效超一般都48小时,食材新鲜度打折,与公司“健康、新鲜”的定位有偏差。

而且老乡鸡当前还存在着规模不经济,品控失守的问题。

为突破区域限制,老乡鸡2020年起大力推行加盟,却致使其陷入了“量增利减”的恶性循环。2024年加盟店数量占比达42%,但收入贡献仅19.7%,单店日均收入1.25万元仅为直营店的78%。加盟商为了降低经营成本缩减现炖鸡汤频次,改用预制菜套餐,导致公司的“180天土鸡”宣传与实际脱节。

而且部分门店出现提前解冻食材、重复加热的现象,引发食品安全投诉,严重影响了品牌形象。在黑猫投诉平台上关于老乡鸡的投诉有近500条,这其中正在处理的关于食品安全问题的投诉有不少。2020-2024年公司因食安问题赔款从389万元增至646万元,多家直营店因“无证经营”“消毒不合格”等遭行政处罚。

食品安全处罚 摘自《招股说明书》

食品安全一直是餐饮行业的红线与底线,消费者会用脚来投票。而对于上市,老乡鸡的合规风险和资金链与估值问题,投资者不得不重点关注。

三、治理合规风险不断,资金链承压难撑估值

老乡鸡的治理架构呈现高度集中的家族化特征。创始人束从轩虽未直接持股,但其子束小龙持有公司70.78%的股权,加上其胞妹束文及配偶董雪的股权,家族合计持股92.02%,外部资本仅剩加华资本持有4.98%股份。更值得警惕的是,束从轩此前通过《共同控制协议》保留“一票否决权”,导致董事会决策独立性存疑,由此也引发了机构投资者对公司治理透明度的质疑。

此外,束从轩被曝2011-2013年向安徽农委官员行贿7万元,这也导致此前A股IPO遭证监会45条问询,直指“是否构成重大违法行为”。尽管港股招股书声称其已无股权且协议终止,但这一记录仍如影随形,成为国际投资者信任的“绊脚石”。

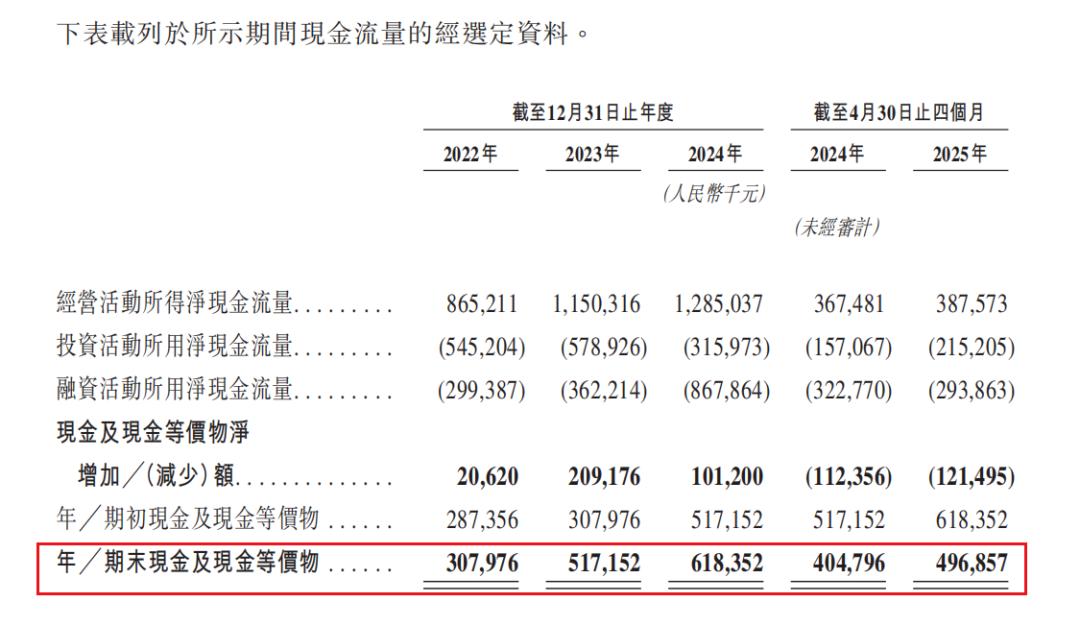

而且当下老乡鸡的财务结构已逼近危险临界点。截至2025年4月底,公司的流动负债达到了14.2亿元,远超流动资产的数额,流动比例仅有0.7。其账面现金为4.97亿元,相较于2024年底下降了近20%。而公司的应付款项为6.5亿元,超过了其现金及等价物的持有量,资金链整体承压。

现金流情况 摘自《招股说明书》

基于此,资本市场对于公司的估值锚点已从“规模故事”转向为“风险可控性”。老乡鸡一级市场的估值在2021年达到了180亿元的峰值,之后其估值报价便开始回落。在增速下滑,各种经营和管理问题凸显的当下,其估值将进一步承压。

老乡鸡的百亿估值梦想,正被治理合规的积弊与紧绷的资金链双重绞杀。资本市场能否为“家族控制+食安风险”的陈旧剧本买单,我们还需要等待市场回应。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$紫燕食品(SH603057)$$安井食品(SH603345)$

#周度策略##周末杂谈##三部门发文规范中介机构IPO服务#