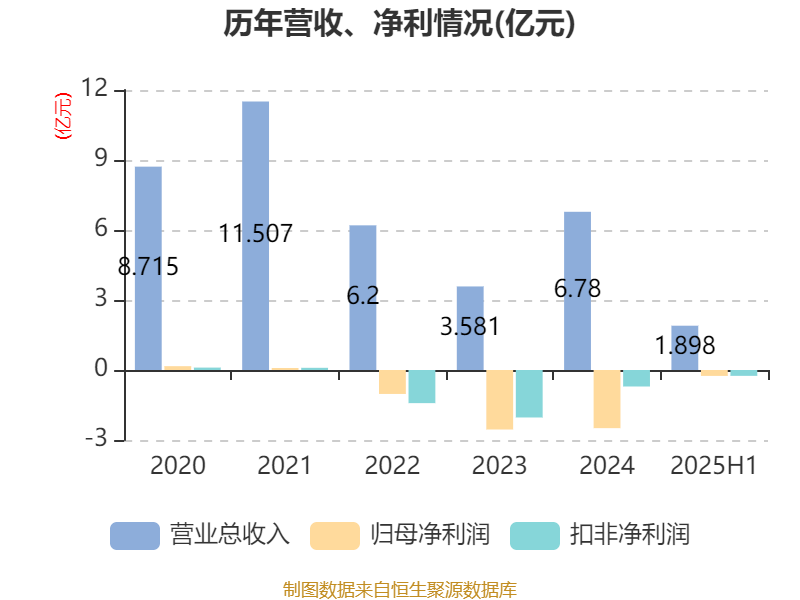

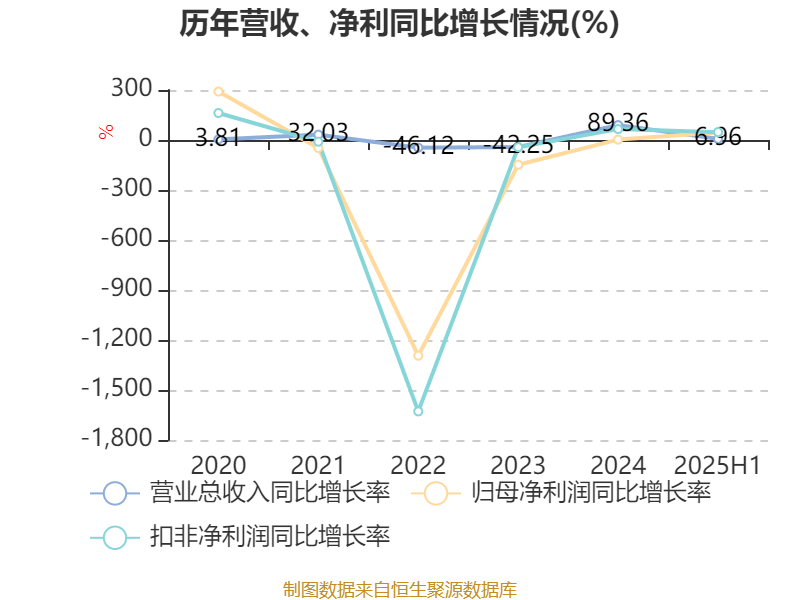

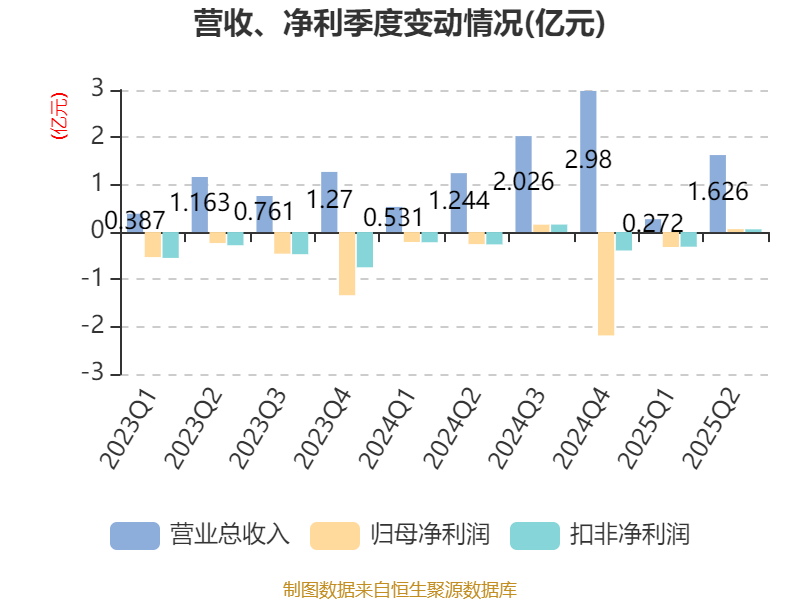

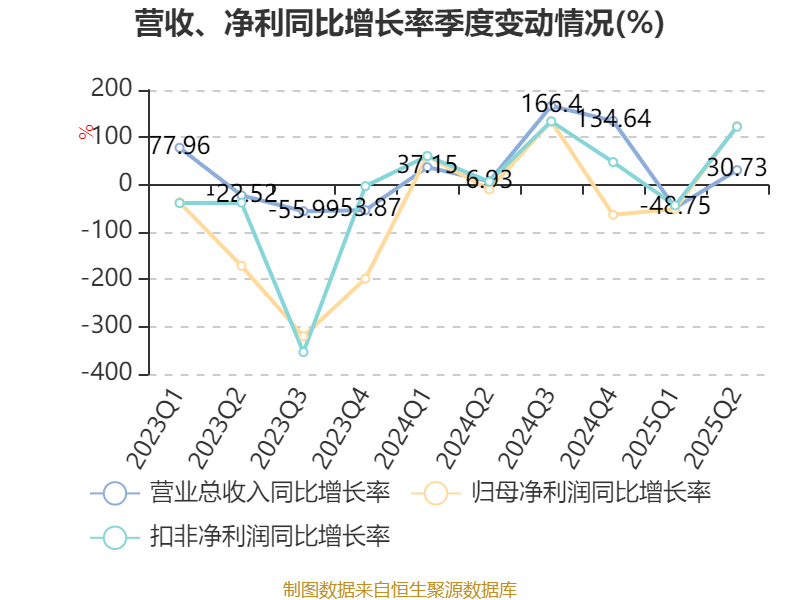

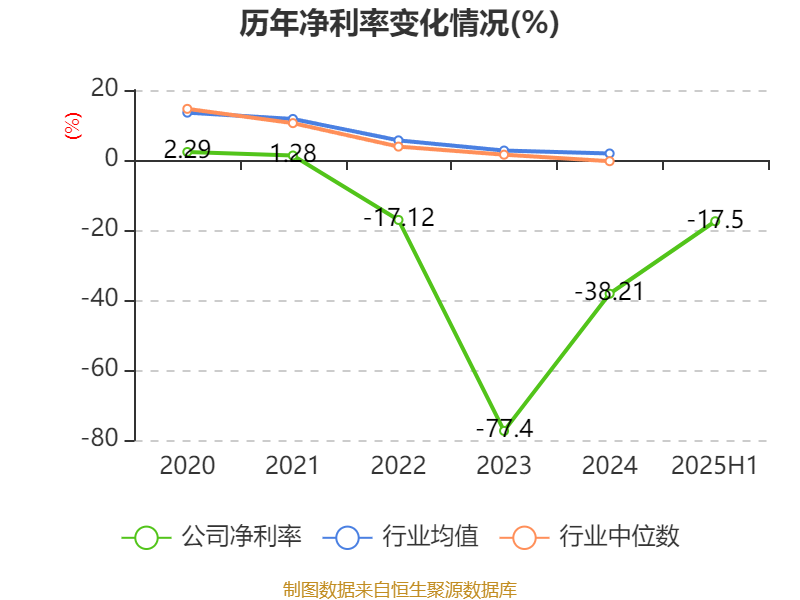

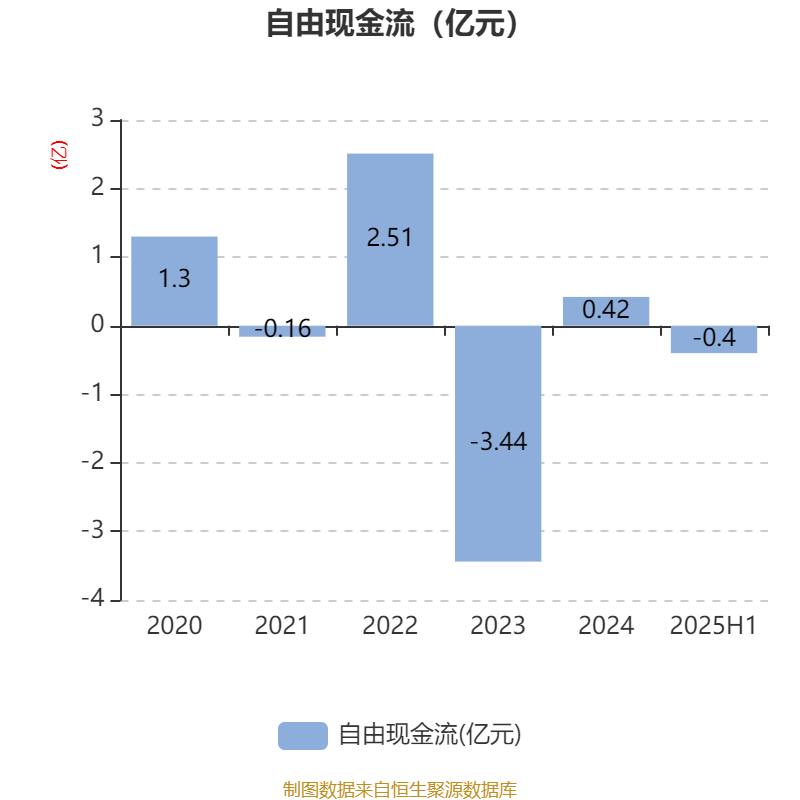

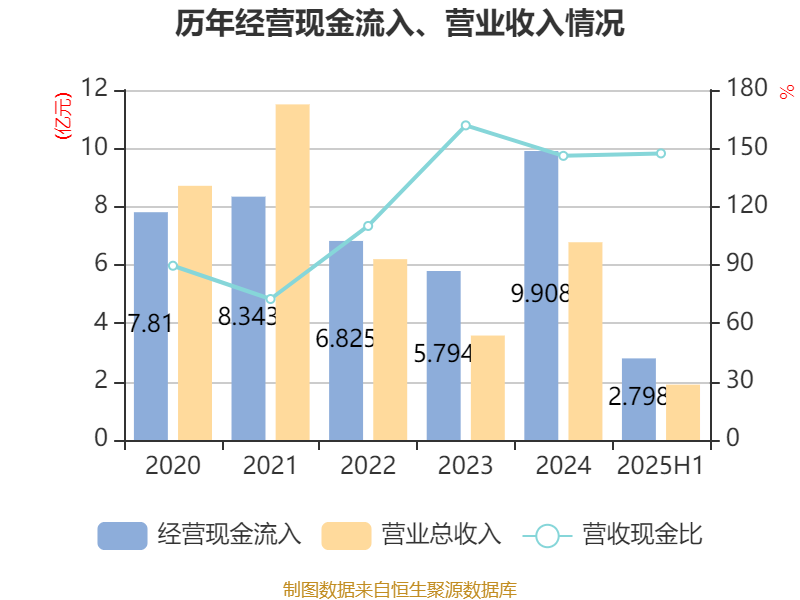

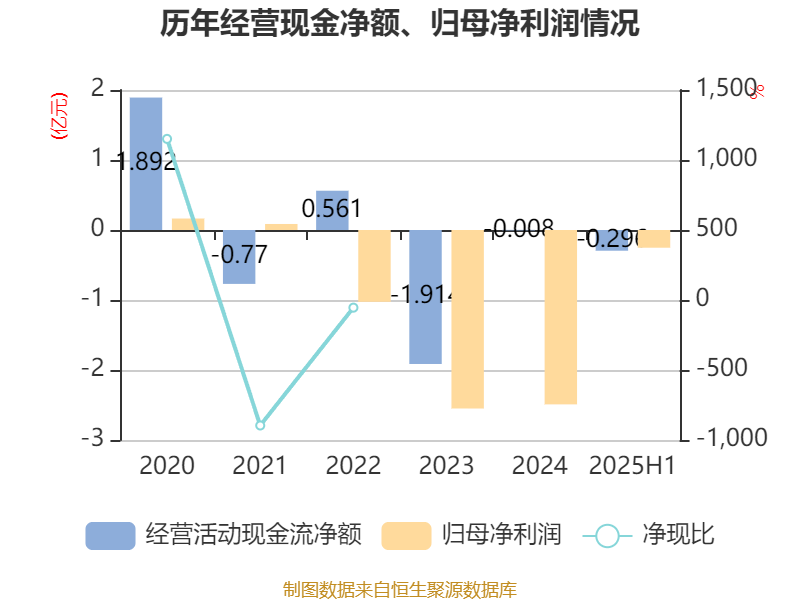

中证智能财讯国统股份(002205)8月26日披露2025年半年度报告。2025年上半年,公司实现营业总收入1.9亿元,同比增长6.96%;归母净利润亏损2527.63万元,上年同期亏损4635.14万元;扣非净利润亏损2513.91万元,上年同期亏损4755.04万元;经营活动产生的现金流量净额为-2955.94万元,上年同期为3626.52万元;报告期内,国统股份基本每股收益为-0.136元,加权平均净资产收益率为-6.85%。

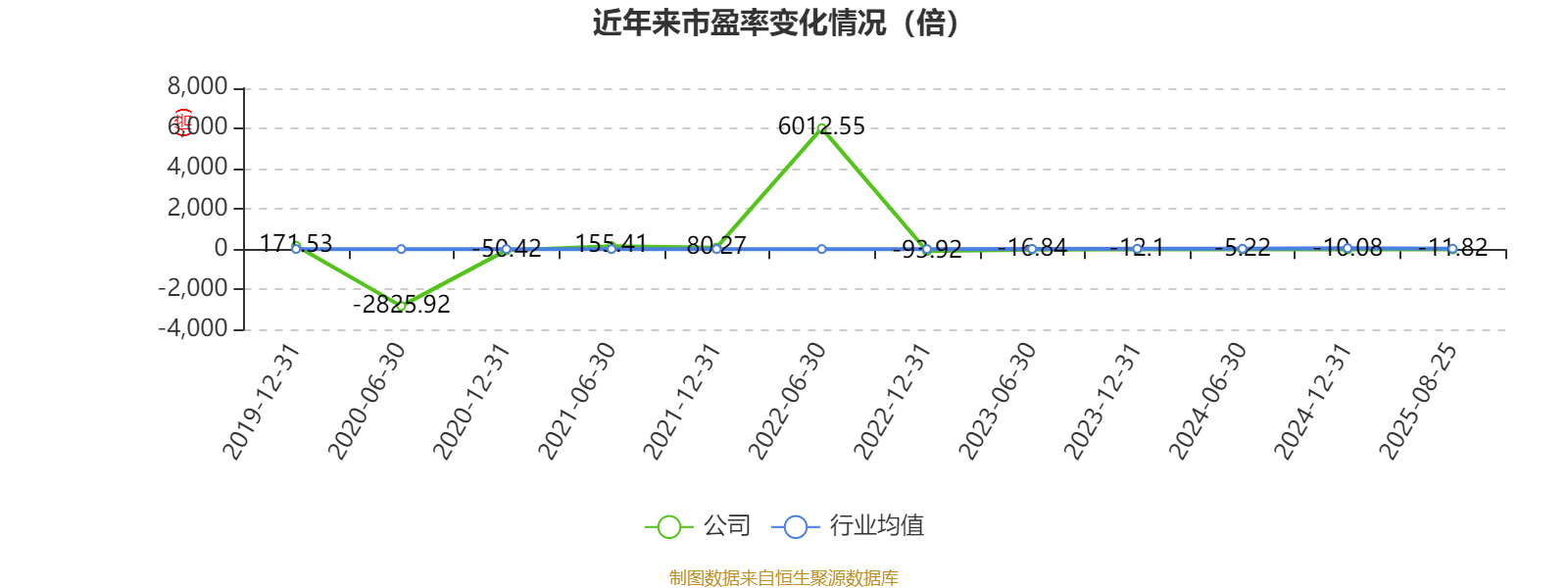

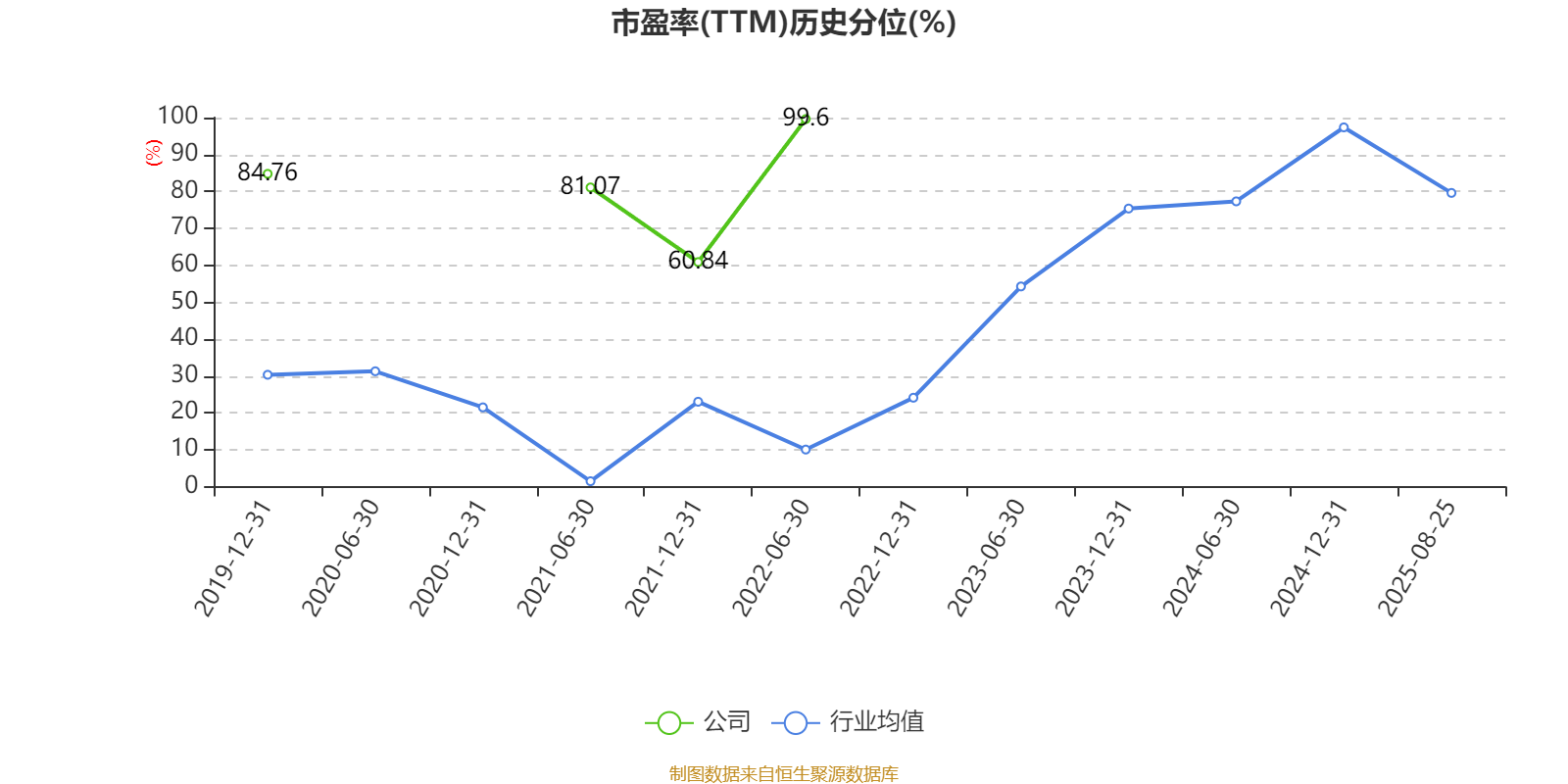

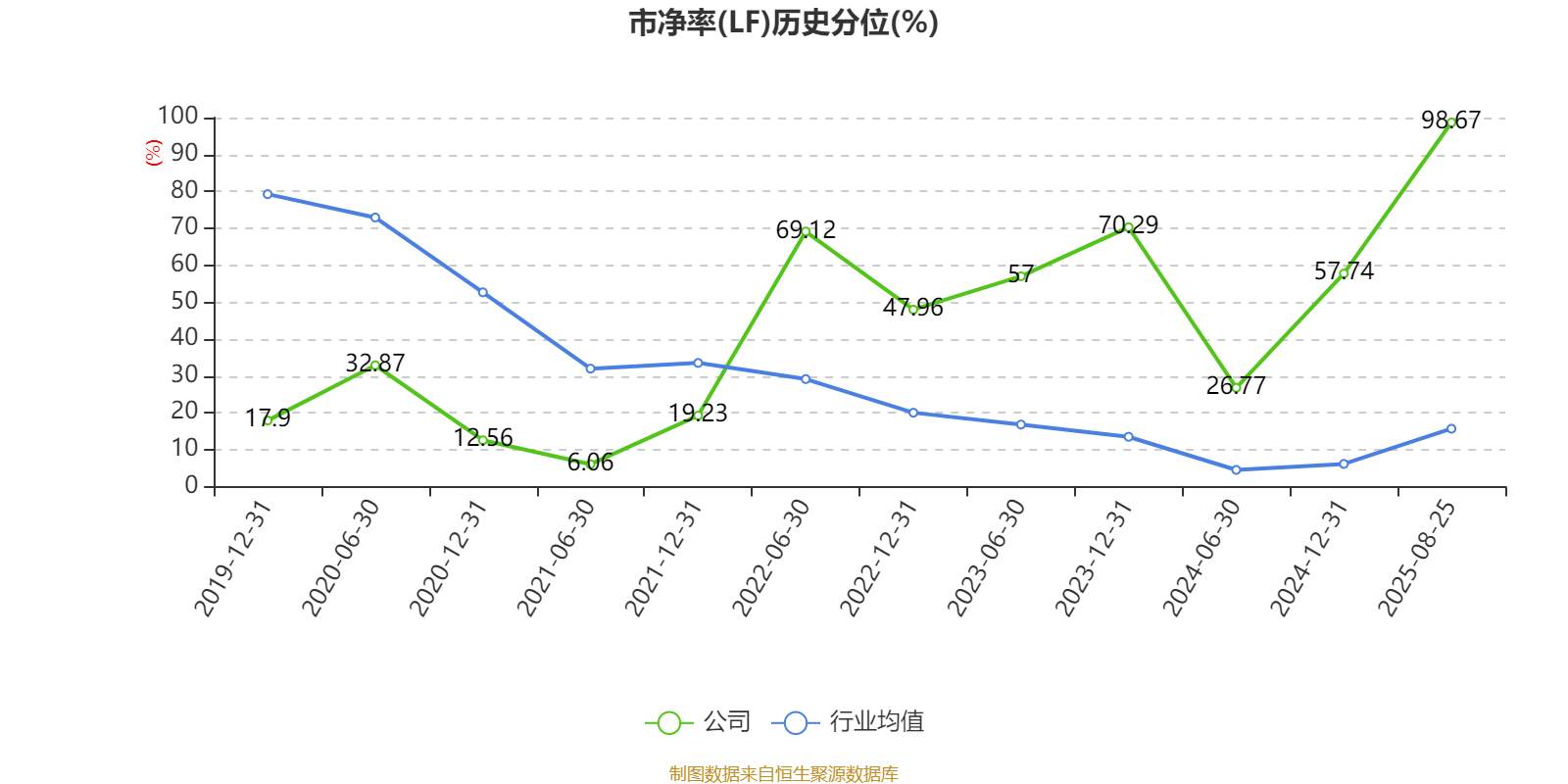

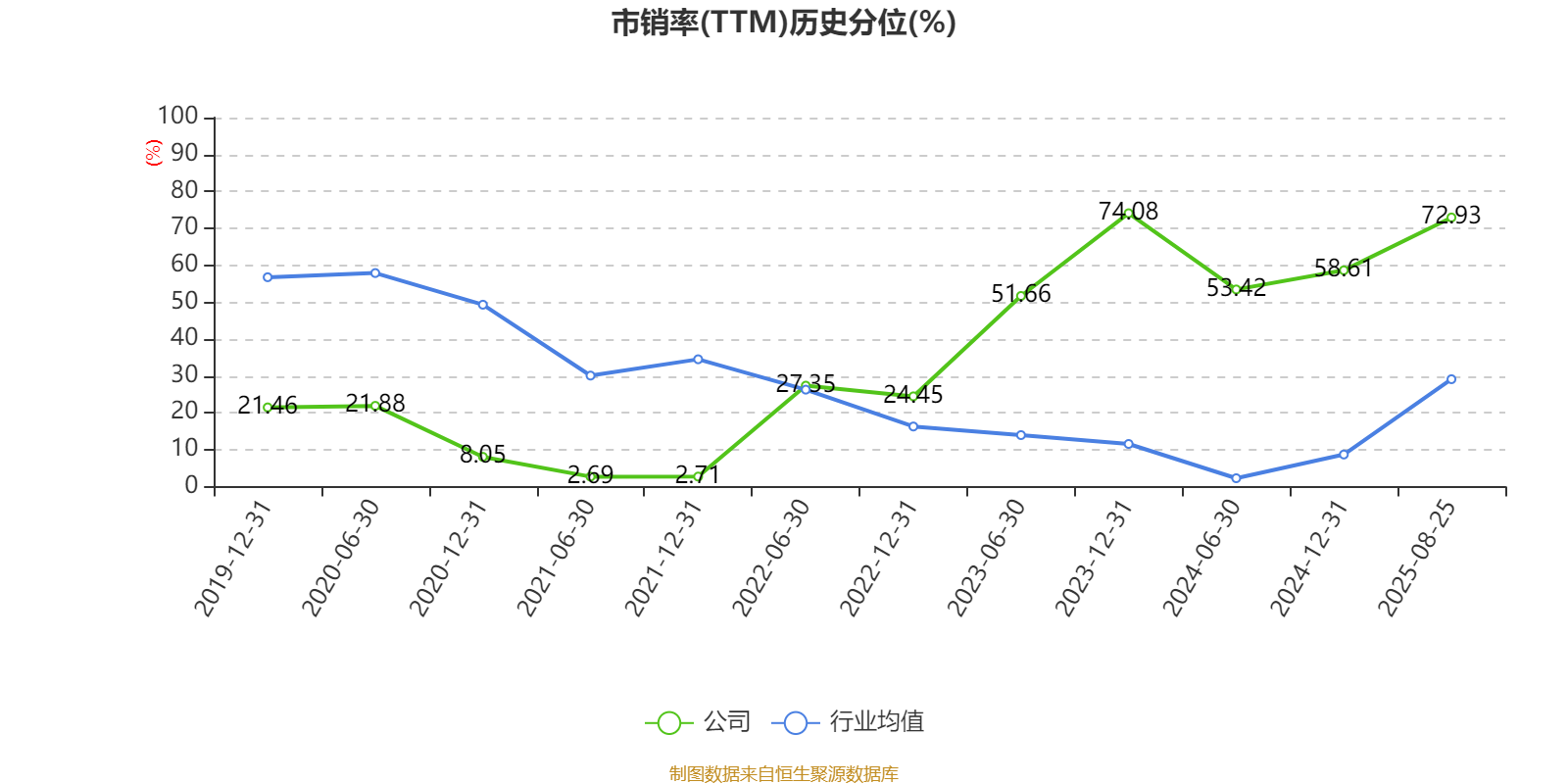

以8月25日收盘价计算,国统股份目前市盈率(TTM)约为-11.82倍,市净率(LF)约7.56倍,市销率(TTM)约3.9倍。

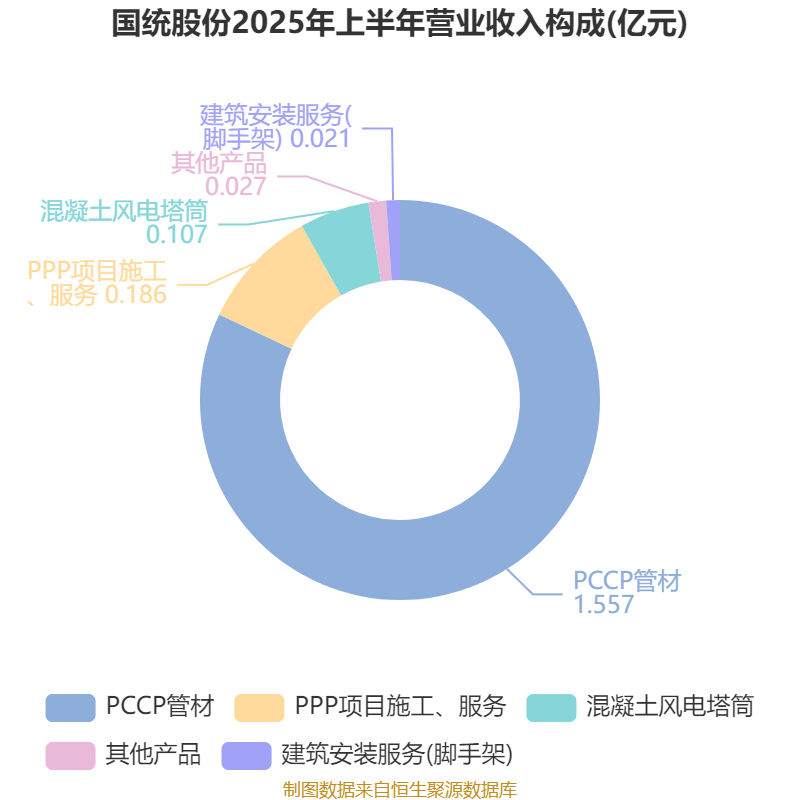

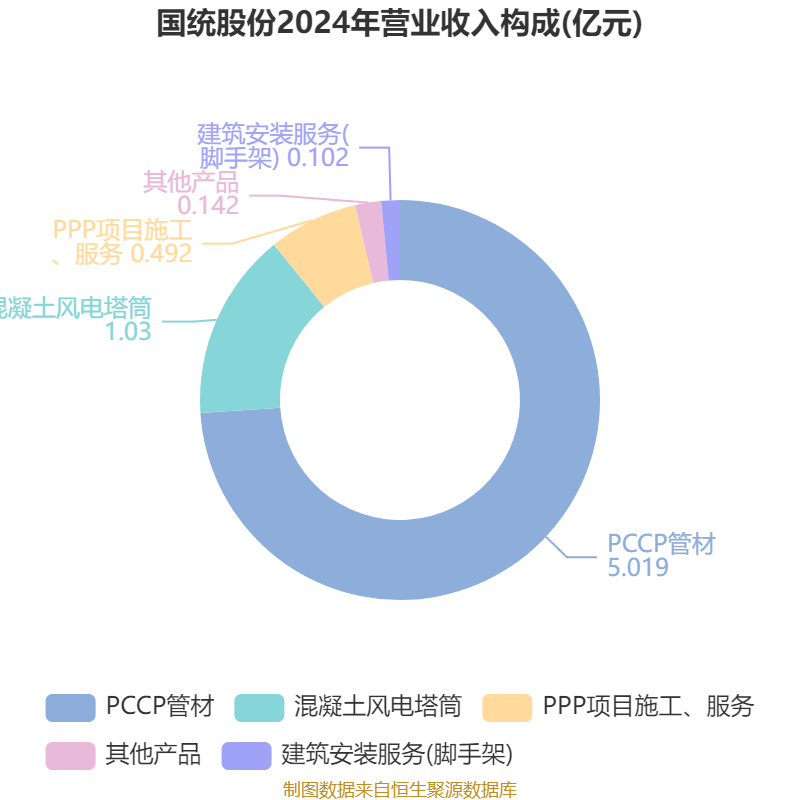

资料显示,公司主营业务为预应力钢筒混凝土管(PCCP)、各种输水管道及其异型管件和配件、预制钢筋混凝土盾构管片预制混凝土衬砌管片、混凝土预制件(PC构件)、高铁无砟轨道板、风电塔筒等高端混凝土制品的制造、运输及相关的技术开发和咨询服务。

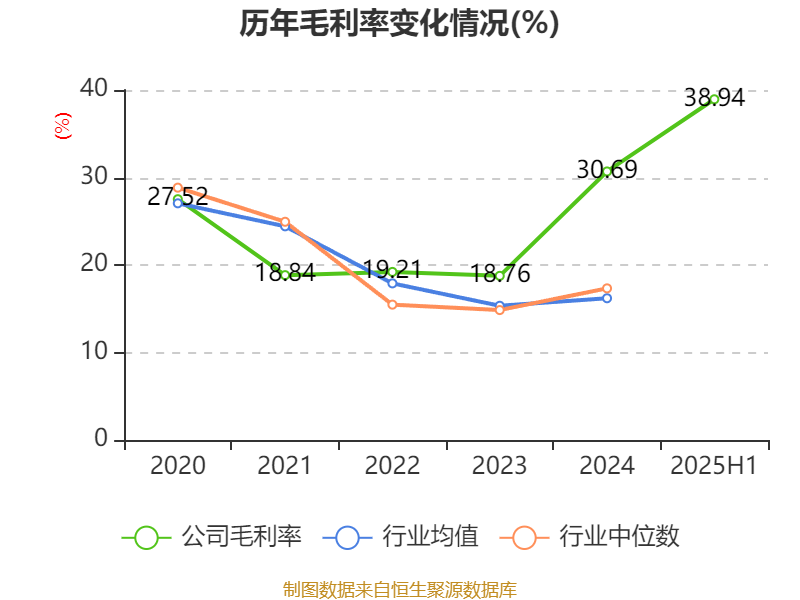

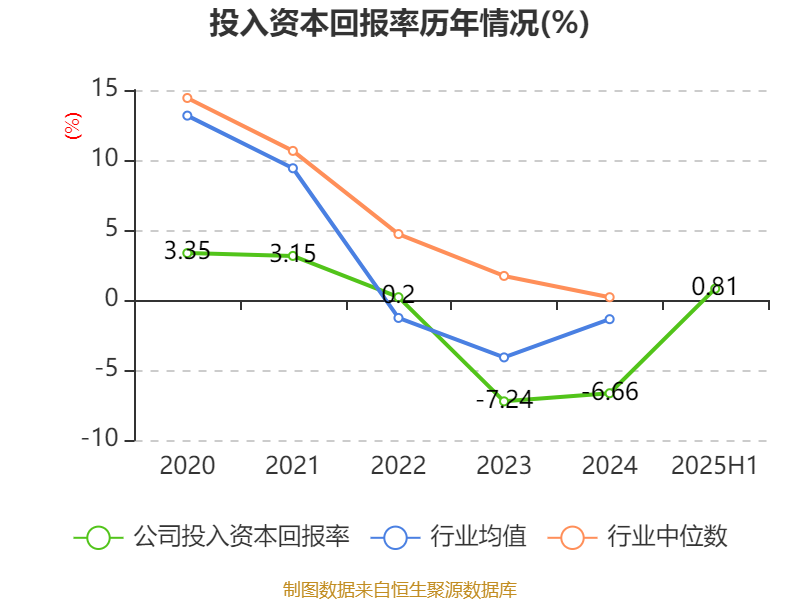

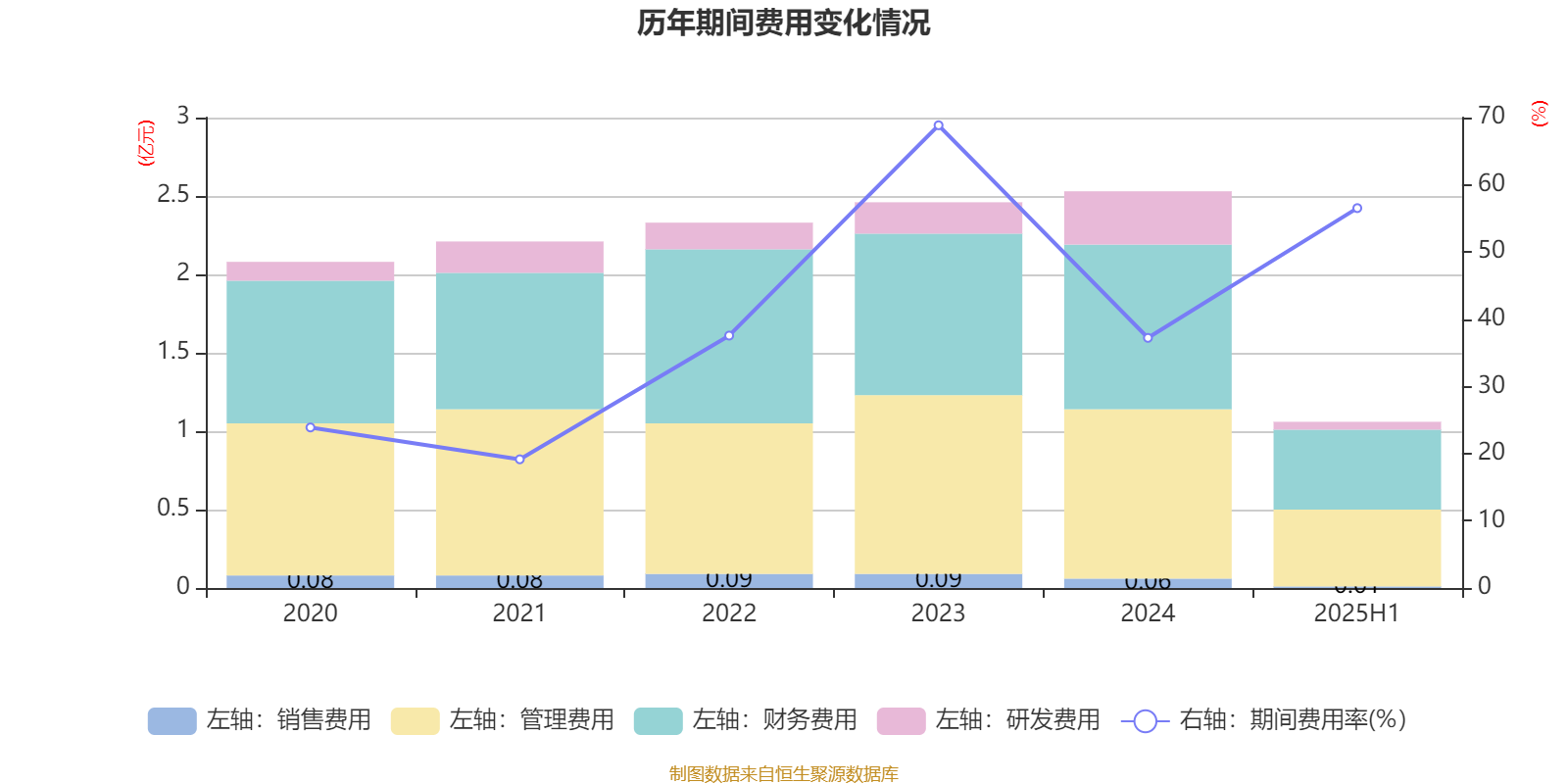

盈利能力方面, 2025年上半年公司加权平均净资产收益率为-6.85%,同比上升0.84个百分点。公司2025年上半年投入资本回报率为0.81%,较上年同期上升0.65个百分点。

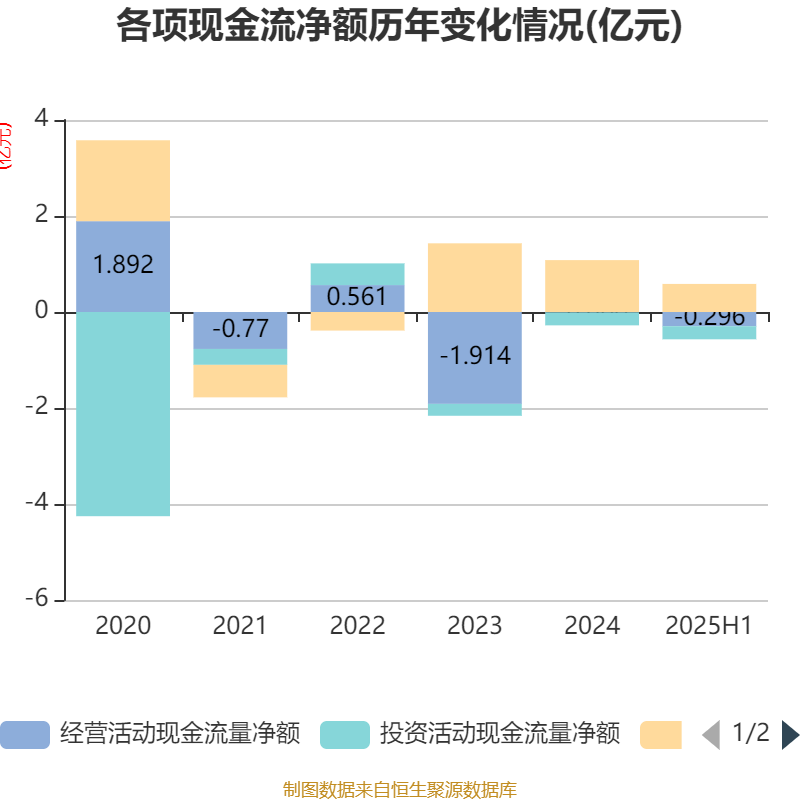

2025年上半年,公司经营活动现金流净额为-2955.94万元,同比减少6582.46万元;筹资活动现金流净额5846.03万元,同比增加9091.6万元;投资活动现金流净额-2727.41万元,上年同期为-232.08万元。

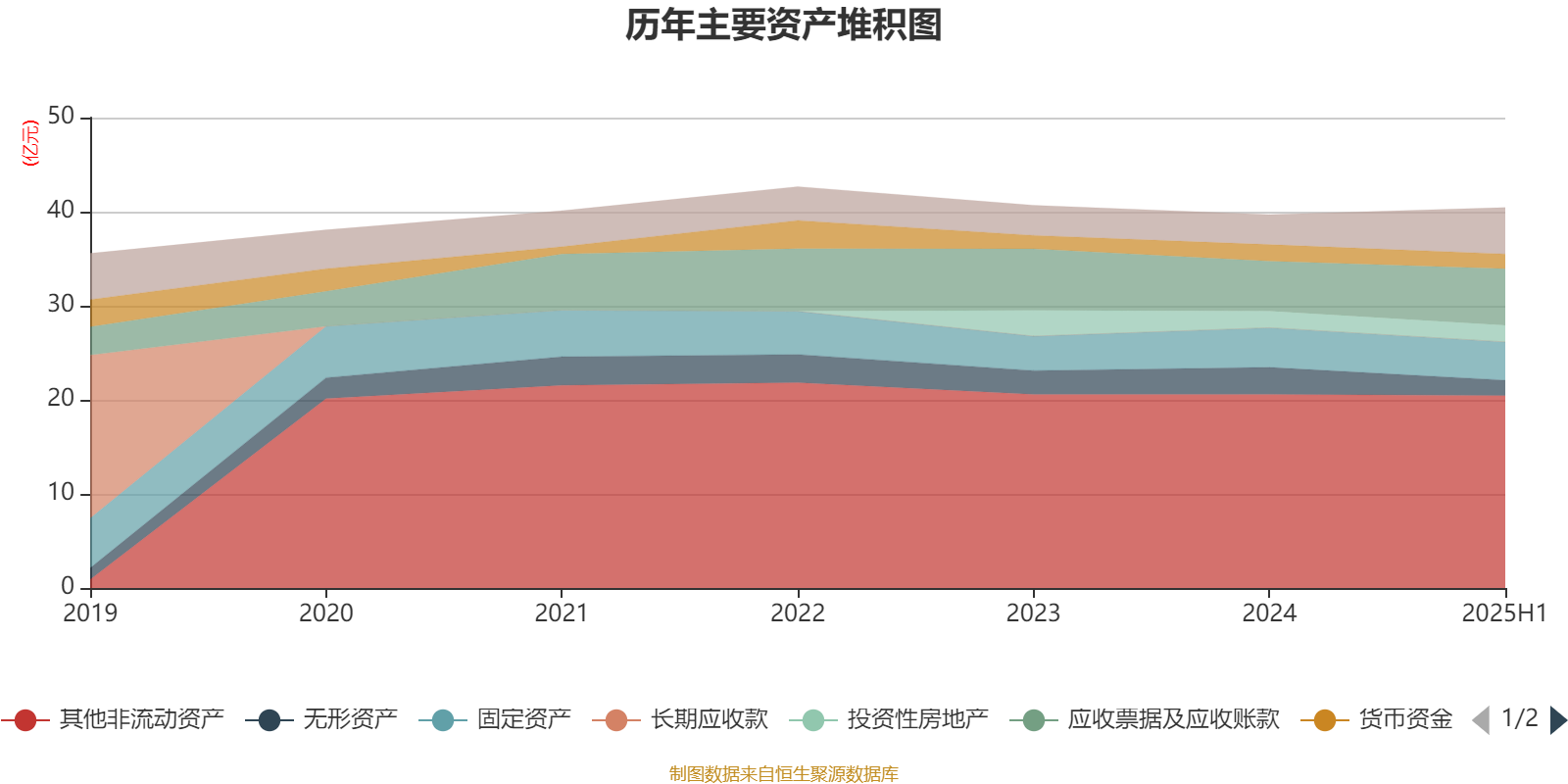

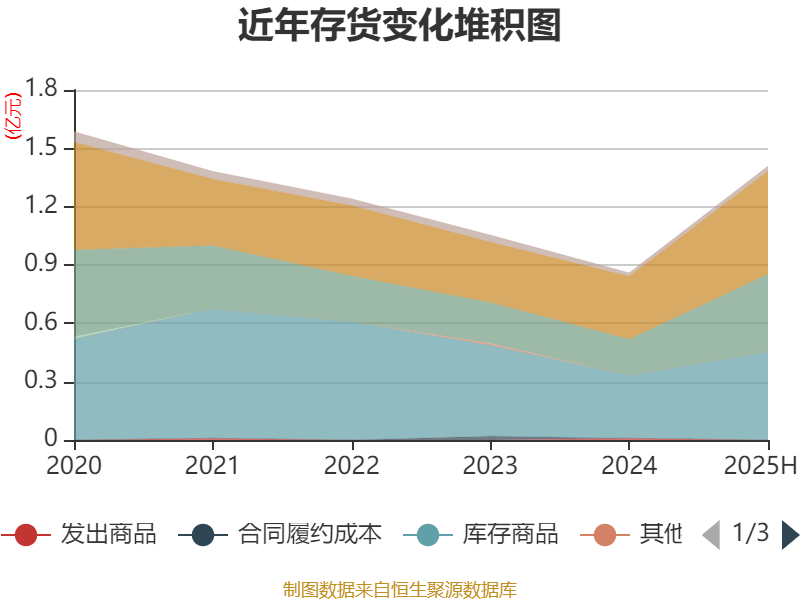

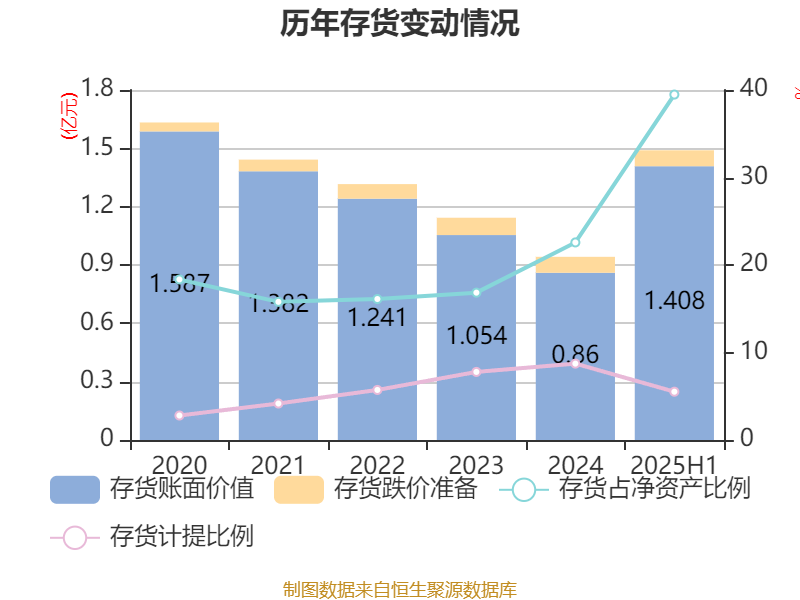

资产重大变化方面,截至2025年上半年,公司无形资产较上年末减少43.13%,占公司总资产比重下降3.2个百分点;其他应收款(含利息和股利)较上年末增加481.91%,占公司总资产比重上升2.72个百分点;应收票据及应收账款较上年末增加13.1%,占公司总资产比重上升1.47个百分点;存货较上年末增加63.62%,占公司总资产比重上升1.31个百分点。

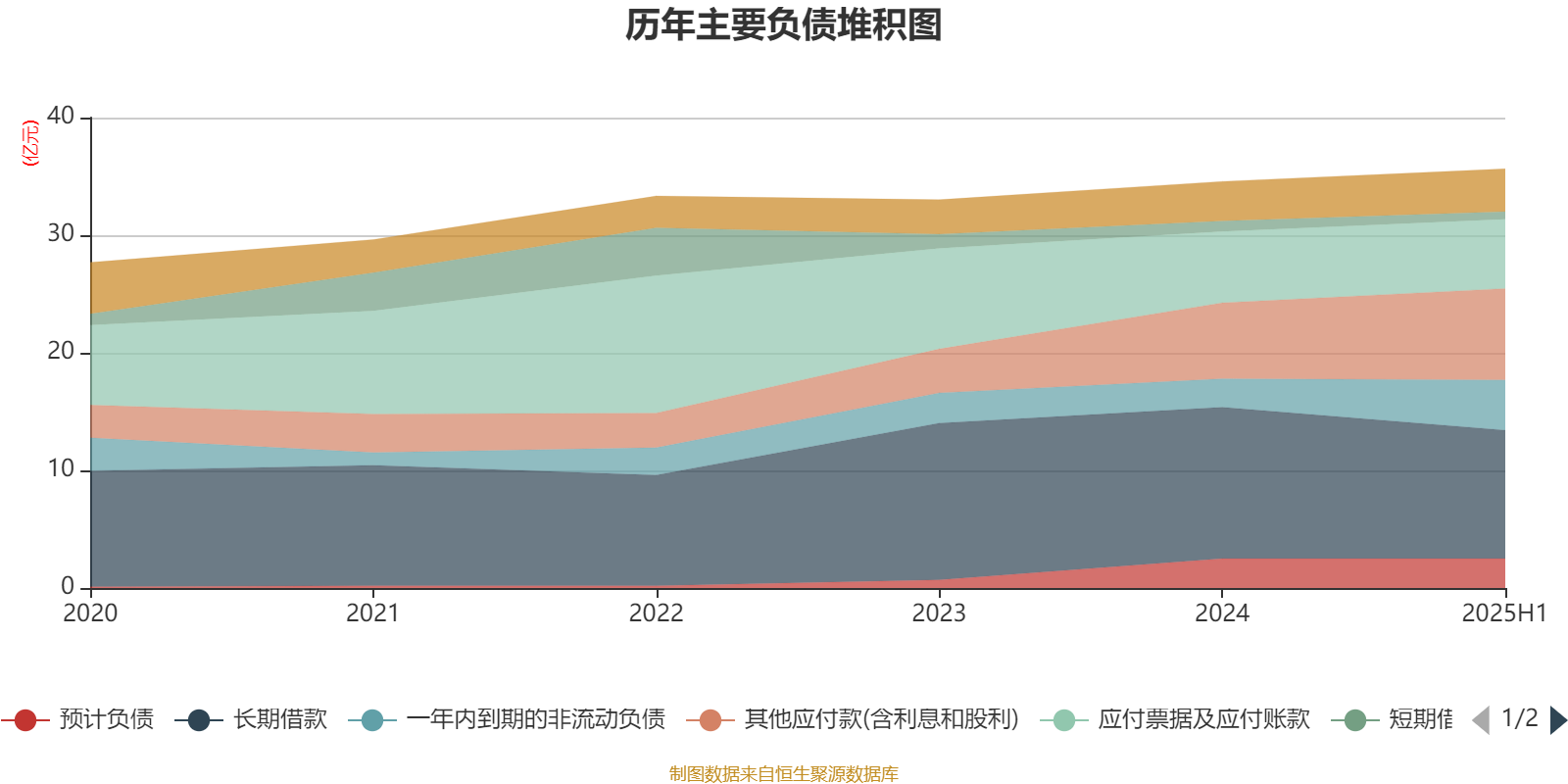

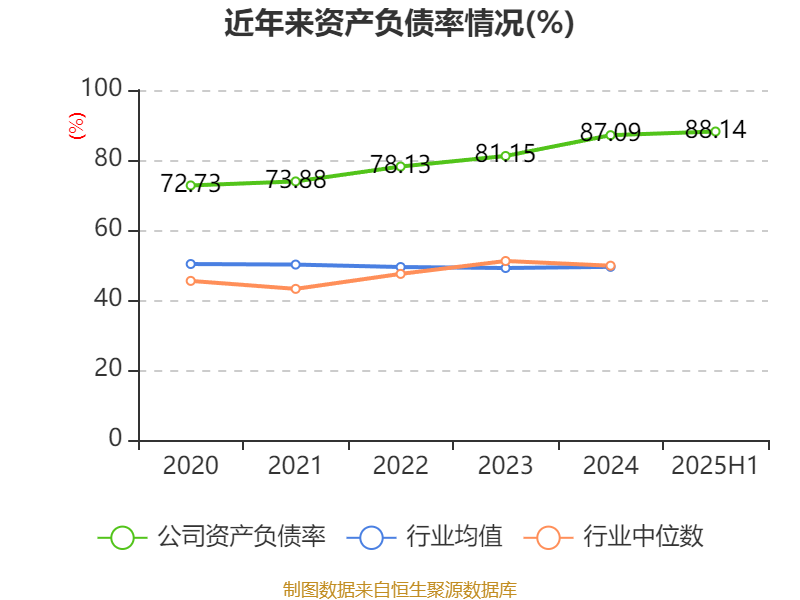

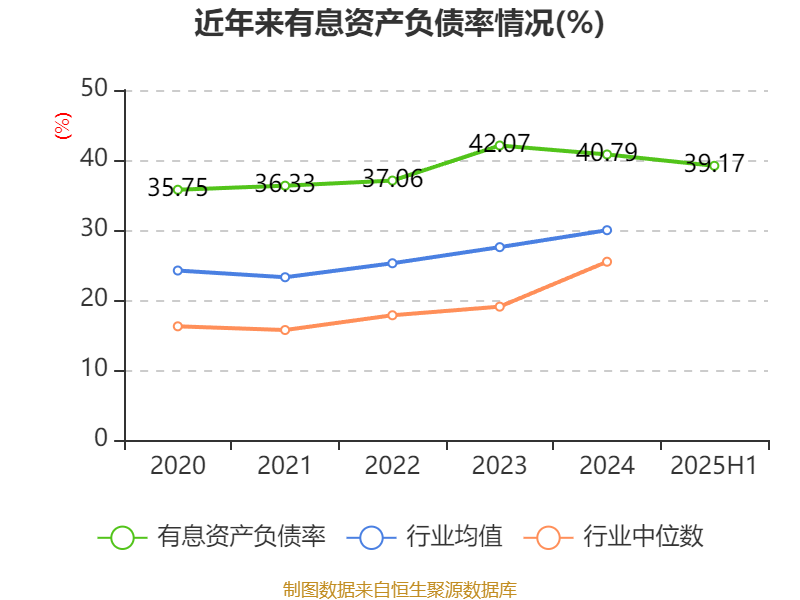

负债重大变化方面,截至2025年上半年,公司长期借款较上年末减少15.2%,占公司总资产比重下降5.44个百分点;一年内到期的非流动负债较上年末增加76.73%,占公司总资产比重上升4.48个百分点;其他应付款(含利息和股利)较上年末增加20.25%,占公司总资产比重上升2.94个百分点;合同负债较上年末增加107.74%,占公司总资产比重上升1.02个百分点。

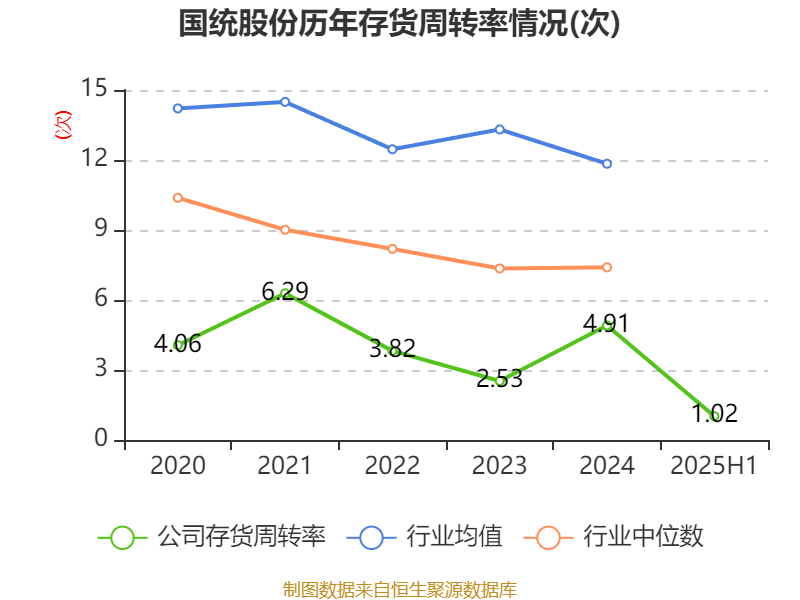

从存货变动来看,截至2025年上半年末,公司存货账面价值为1.41亿元,占净资产的39.48%,较上年末增加5472.67万元。其中,存货跌价准备为821.56万元,计提比例为5.52%。

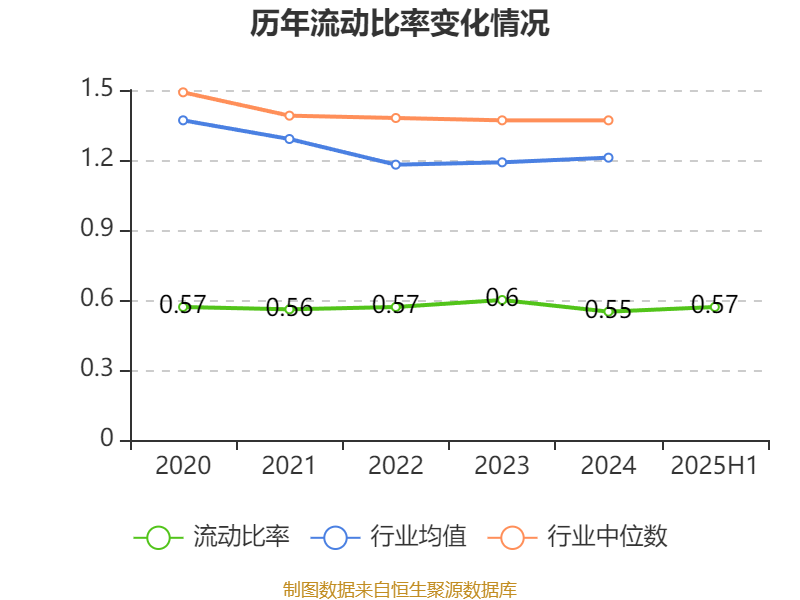

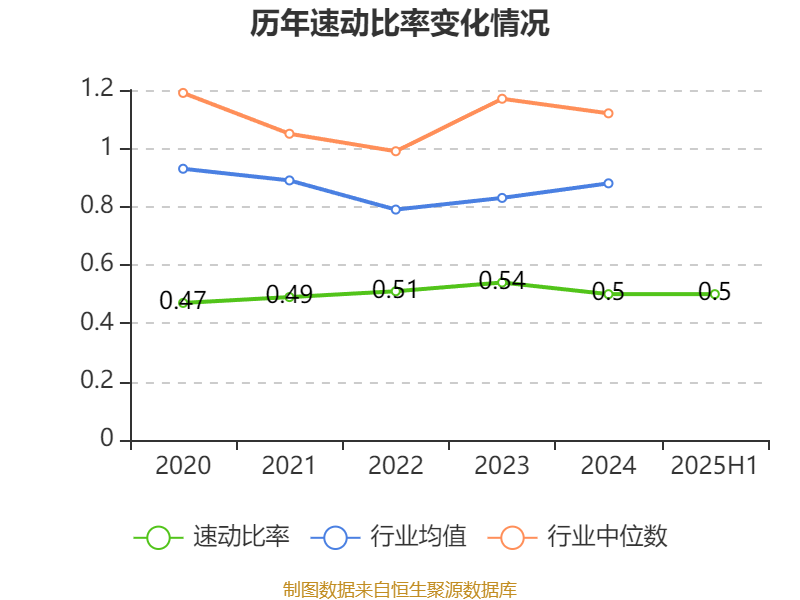

2025年上半年,公司流动比率为0.57,速动比率为0.5。

半年报显示,2025年上半年末的公司十大流通股东中,新进股东为魏珂可,取代了一季度末的陈晓寒。在具体持股比例上,王新忠、周宇光、上海广鹏投资管理咨询有限公司、上海上阳投资管理咨询有限公司持股有所上升。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 新疆天山建材(集团)有限责任公司 | 5613.91 | 30.207785 | 不变 |

| 王新忠 | 866.21 | 4.66095 | 0.032 |

| 周宇光 | 748.56 | 4.027918 | 2.233 |

| 上海广鹏投资管理咨询有限公司 | 648.58 | 3.489952 | 0.000 |

| 赵益萍 | 392.97 | 2.114499 | 不变 |

| 顾秀蓉 | 361.89 | 1.947265 | 不变 |

| 上海上阳投资管理咨询有限公司 | 252.48 | 1.358575 | 0.047 |

| 赵育龙 | 147.56 | 0.793992 | 不变 |

| 新疆三联工程建设有限责任公司 | 128.99 | 0.694056 | 不变 |

| 魏珂可 | 103.56 | 0.557244 | 新进 |

核校:孙萍

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。