核心要点

镁合金市场空间凸显,潜在市场规模达397.58亿元。目前国内汽车上已经批量使用加上正在换用以及试用中的镁合金零部件的总重量可达106.47kg/车,按照2024年国内汽车产量计算,镁合金137万吨/年的市场空间正在打开,是2023年国内镁合金压铸件产量的7倍。

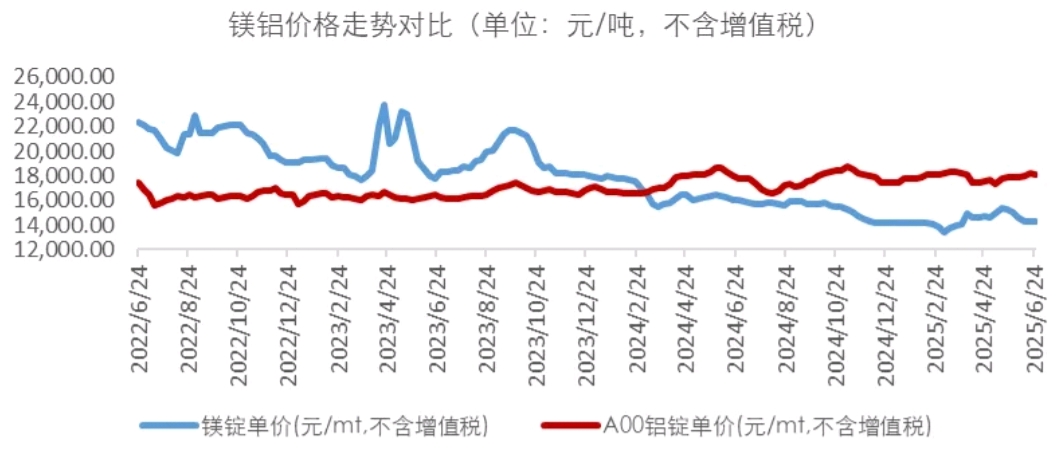

自2024年镁价低于铝价后,镁合金相比于铝合金价格更低,车用镁合金零部件的成本优势更加明显。

耐蚀性镁合金突破带来的新机遇——

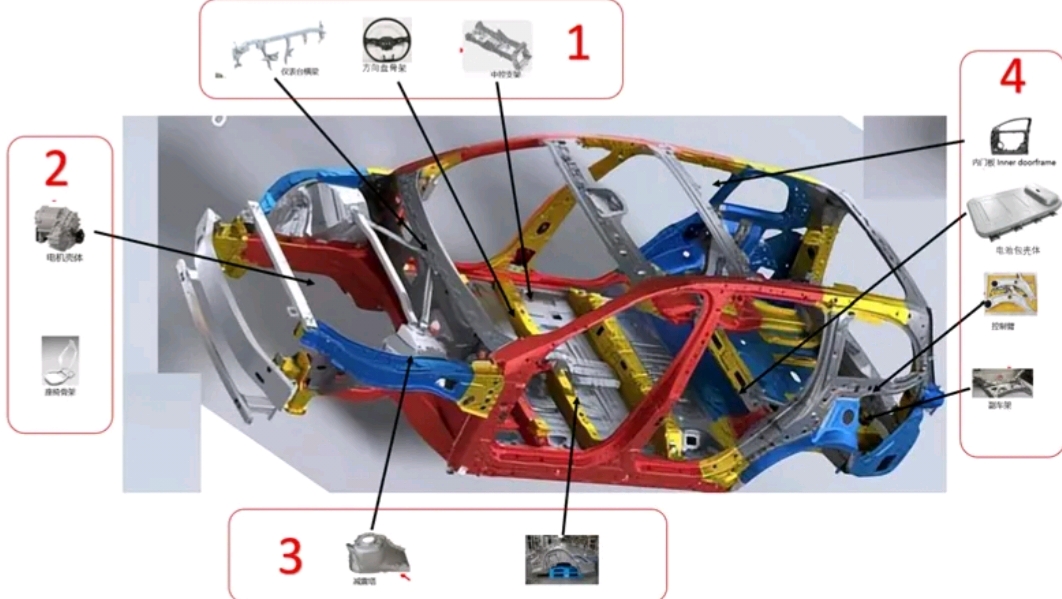

传统镁合金的耐蚀性低于铝合金,所以目前在汽车的应用主要是仪表盘支架、方向盘骨架等密闭区域零部件。随着行业内对镁合金耐蚀性的研究和突破,电驱壳体等位于简单开放区域的零件已经开始逐步被替换成镁合金零部件。目前,车厂已经开始在一体化压铸后车体等大型位于开放区域的零部件上试用镁合金。

1

镁合金耐蚀性提升,镁在汽车的应用从密闭区域向非密闭区域拓展

自2024年镁价低于铝价后,镁合金相比于铝合金价格更低,车用镁合金零部件的成本优势更加明显。

传统镁合金的耐蚀性低于铝合金,所以目前在汽车的应用主要是仪表盘支架、方向盘骨架等密闭区域零部件。随着行业内对镁合金耐蚀性的研究和突破,电驱壳体等位于简单开放区域的零件已经开始逐步被替换镁合金零部件。目前,车厂已经开始在一体化压铸后车体等大型位于开放区域的零部件上试用镁合金。

目前国内汽车上已经批量使用加上正在换用以及试用中的镁合金零部件的总重量已达106.47kg/车,按照2024年国内汽车产量计算,镁合金137万吨/年的市场空间正在打开,是2023年国内镁合金压铸件产量的7倍。

图表1:镁铝价格走势对比

2

试用中的镁合金零部件市场空间(验证阶段)

目前镁合金在减震塔、一体化压铸后地板等零件上已经进入实验验证阶段,车企在这类零件上开始尝试试用镁合金材料。

1)、 镁合金在一体化压铸后地板应用的市场空间

赛力斯一体化压铸后地板装车验证。2025年4月23日,赛力斯发布了其大型一体化压铸镁合金后车体,并进行装车验证。此方案对比传统的铝合金方案减重效果达到21.8%。

按照目前的镁合金和铝合金的市场价格进行估算,单个零件的材料降本达到281.24元。

镁合金为一体化压铸后地板节省材料成本281.24元

按照2024年中国新能源车销量进行估算,一体化后车体改用镁合金后其带来的材料用量达51.46万吨/年,市场空间约为96.67亿元/年。

图表2:赛力斯镁合金制一体化后地板

2)、镁合金在减震塔上应用的市场空间

一汽开发的减震塔单件重量约3.53kg,对比铝合金零件减重30%以上。按照目前镁合金和铝合金市场单价进行估算,单件降本空间大约是43.15元。

按照2024年中国新能源车销量进行估算,减震塔改用镁合金后其带来的材料用量达9.08万吨/年,市场空间约为17.06亿元/年。

3

换用中的镁合金零部件市场空间(换装阶段)

目前镁合金电机壳体已经进入批量换装的应用阶段。镁合金电驱壳体在上汽部分车型进入批量应用,上汽在镁合金电驱壳体成功批量应用于L7等车型以后,2024年11月29日又发布了其第二代镁合金电驱总成,壳体总重量为13.7kg,单件减重效果达33%。

另外,小米汽车与上海交通大学开发的超高强耐热压铸镁合金(公开号CN119843127A),优化了合金成分,同时兼顾成本、高强度及耐热抗蠕变性能,使得新型镁合金的强度和耐热性等性能更加适用于镁合金电驱壳体。

图表3:小米汽车超高强耐热压铸镁合金性能更优

按照目前镁合金和铝合金市场单价进行估算。镁合金零件对比铝合金零件的材料降本空间大约是171.1元。

按照2024年中国新能源车销量进行估算,电驱壳体改用镁合金后其带来的材料用量达18.27万吨/年,市场空间约为34.32亿元/年。

4

成熟应用的镁合金零部件(封闭干燥区域)

镁合金在仪表台横梁、方向盘骨架和中控支架等零件上已经有成熟的应用。此类零件的单件重量大约是仪表台横梁4.6kg、方向盘支架0.52kg、中控支架大约是3.85kg。这三个零件的镁合金单车用量大约是8.97kg。

按照2024年中国新能源车销量进行估算,这类成熟应用的镁合金零部件带来的材料用量大约是11.54万吨/年,市场规模大约是21.69亿元/年。

5

规划中的镁合金零部件

除了以上三类已取得明显进展的镁合金零部件之外,目前行业内对其他造型比较复杂的零部件也在进行镁合金应用的尝试,如电池包壳体、门内板、控制臂、副车架以及转向节等。

1)、镁合金在车门内板的应用

目前行业内车门内板有钢制和铝制两种类别,而新能源车为了减重,不少车型采用了铝制门内板。而镁合金因为更好的轻量化效果,目前也在部分车型上进入到了批量应用阶段,宝马IX5上使用了压铸工艺制造的镁合金内板,从宜安科技官网了解到其开发的镁合金门内板重量仅有2.62kg,比传统钣金零件减重75%。

目前市场上汽车用钢的价格分布在5000-7000元/吨左右,取中间数据6000元/吨进行估算,如果四个车门内板由现在大量采用的钢板替换为镁合金件,材料成本可以节省54.66元/车左右。

按照2024年中国新能源车销量进行估算,镁合金车门内板带来的材料用量大约是13.48万吨/年,市场规模大约是25.33亿元/年。

2)、镁合金在电池包壳体的应用

镁合金电池包壳体减重57%。对比一款54kg重的铝合金电池箱,同样等级的镁合金电池包壳体重量只有23kg。

按照目前镁合金和铝合金市场单价进行估算,镁合金零件对比铝合金零件的材料降本空间大约是683.2元。

按照2024年中国新能源车销量进行估算,镁合金电池包壳体带来的材料用量大约是29.59万吨/年,市场规模大约是55.59亿元/年。

3)、镁合金在控制臂上的应用

镁合金控制臂单件重量大约是1.53kg,同样规格的铝合金控制臂重量大约是2.43kg,按此核算,换用镁合金控制臂以后单个零件材料成本降低21.45元。

一辆车上的控制臂用量按照四个计算,按照2024年中国新能源车销量进行估算,镁合金控制臂带来的材料用量大约是7.87万吨/年,市场规模大约是14.79亿元/年。

4)、 镁合金在副车架上的应用

使用镁合金制造的副车架重量大约是10kg,按照2024年中国新能源车销量进行估算,镁合金副车架带来的材料用量大约是12.87万吨/年,市场规模大约是24.17亿元/年。

6

镁合金在汽车应用的潜在规模大约是397.58亿元

镁合金零部件在以上四大类汽车零件领域在不断推进和扩大应用范围。

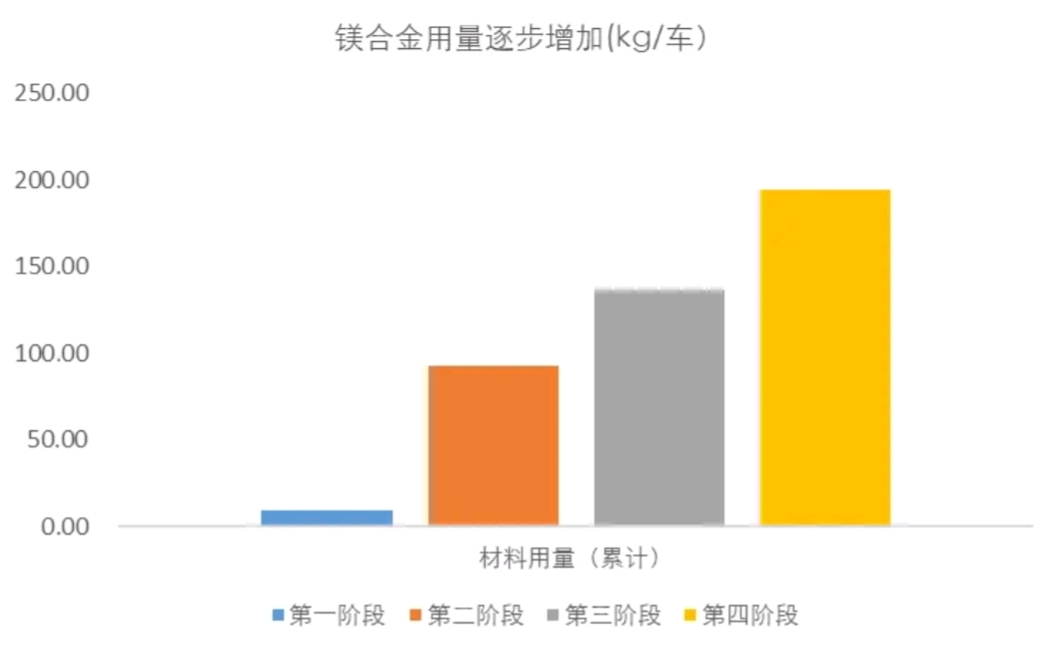

分类1为成熟的镁合金零部件应用,主要包含方向盘骨架等密闭区域的零件,已经实现批量化使用,单车用量大约是8.97kg。

分类2为已经开始进入批量化换装阶段的镁合金零部件,主要是电驱壳体和座椅骨架等零件,预计会逐步替代目前的铝合金材料,预计单车用量约是53.96kg左右。

分类3为试用阶段正在验证镁合金零部件,主要包含一体化压铸后车体这类结构性零件,目前处于批量前期阶段,预计单车用量约是43.53kg。

以上三类可预见即将应用的镁合金零部件对镁合金的需求量约是106.47kg/车。

分类4可能会成为未来新的增长方向,目前尚处于研发规划阶段,还面临较多的技术性障碍有待突破,主要包含车门内板、电池壳体以及底盘类零件等。单车用量预计会达到58kg。

图表4:镁合金在汽车应用上的不同进展类别

总体来看市场规模,以上四类应用的材料单车用量可能会达到164.5kg以上。整体潜在市场用量大约是211.65万吨,市场规模大约是397.58亿元,相较于目前单车用量不到10kg的现状,其未来市场增长潜力较大。

图表5:镁合金在汽车应用的潜在市场规模

按照四个阶段渐进的增量看,镁合金在汽车领域的应用会加速增长。

图表6:镁合金汽车应用潜在市场规模

7

镁合金零部件制造产业链相关公司

镁合金产业链上中下游主要包含三个部分:上游原镁及镁合金冶炼、中游镁合金零部件制造、下游镁合金零部件用户(车企)。

1)、上游原镁及镁合金产业链供应格局

原镁产能方面,截至2023年,原镁产能前八公司共计产能为48万吨,2023年中国原镁产能136.11万吨,前八名企业的产能占比只有35.27%,行业集中度不高,属于竞争型行业。2023年原镁实际产出量前三的公司为宝武镁业、物产中大和府谷京府煤化。

图表7:原镁产能前十公司

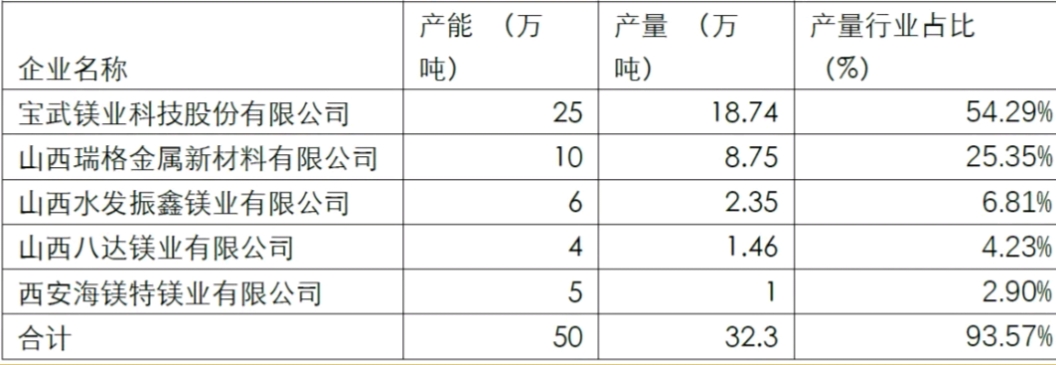

镁合金产能方面,2023年国内镁合金产量总计34.52万吨,而前五名的镁合金企业产量合计32.3万吨,占比高达93.57%,说明在镁合金生产领域集中度较高。其中宝武镁业一家的产量就达到了18.74万吨,占比达54.29%,行业占比优势明显;山西瑞格金属镁合金产量占比25.35%,行业优势也比较明显。宝武镁业和山西瑞格两家的份额合计79.63%,说明下游镁合金零件加工企业的原料供应集中度明显。从行业发展看,目前头部两家企业的份额占据绝对优势,而未来随着镁合金应用的增长,行业供应格局可能会有所分散。

图表8:镁合金产能前五公司

2)、 中游镁合金零部件制造格局

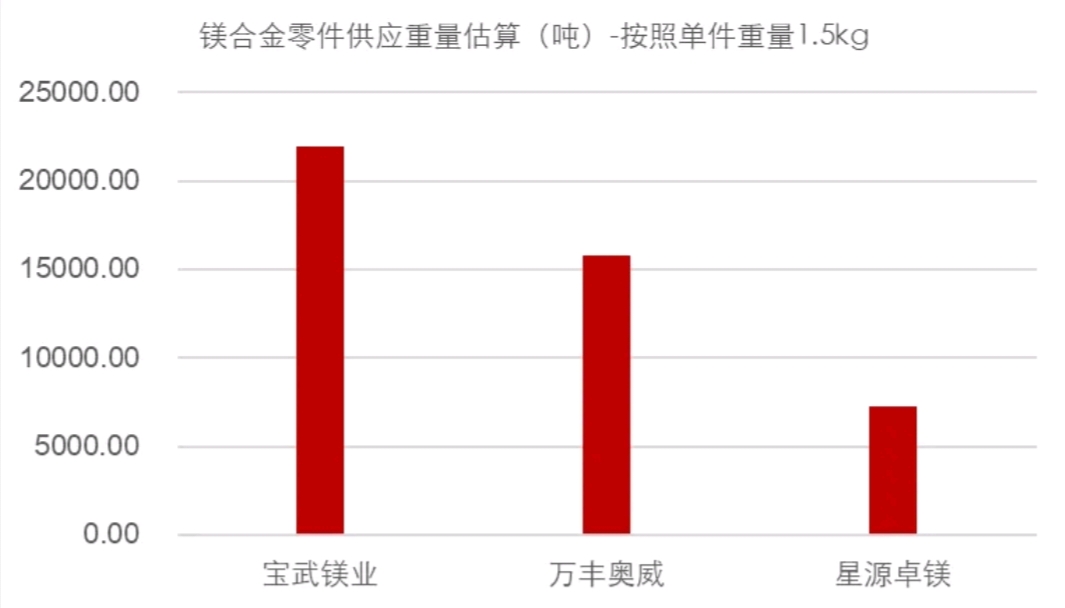

随着镁合金在汽车领域的应用热度提升,汽车行业相关公司正在加大在镁合金压铸件领域的研发和投入,目前已经批量供货的头部公司有宝武镁业、万丰奥威和星源卓镁等。

图表9:镁合金零部件供应企业对应的供应量

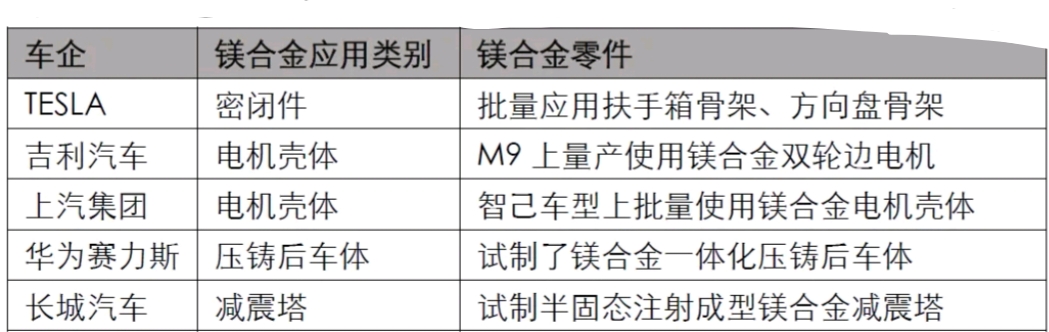

3)、下游车企对镁合金零部件的布局

上汽已经在其智己车型上批量使用镁合金电机壳体,并于2024年11月发布了第二代的镁合金电机壳体。并使用了半固态压铸技术进行制造,提升了材料强度和耐蚀性。

吉利在银河M9车型上量产使用了镁合金壳体双轮边电机。

特斯拉在方向盘骨架和后座椅扶手箱骨架均使用了镁合金零件。

在大型一体化压铸后车体上,华为赛力斯与重庆大学、宝武镁业等共同开发了镁合金一体化压铸后车体,镁合金在大型压铸件上的应用取得了突破。

长城汽车联合宝武镁业,成功试制出半固态注射成型镁合金减震塔,较铸铝件重量减轻约10%。

图表10:下游车企对镁合金零部件的布局

风险提示

1、大型镁合金零部件尚处于初始应用阶段,可能存在一些潜在技术风险;

2、镁合金及其下游零部件加工产能尚在发展阶段,是否能够满足下游使用需求有待观察。

以上内容节选自五矿证券已经发布的研究报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。