锰金属作为电池材料领域的重要组成部分,正在固态电池技术革命中扮演关键角色。随着传统锂离子电池能量密度接近理论极限,以富锂锰基、锰酸锂等为代表的锰基正极材料凭借其高电压平台、低成本优势及与固态电解质的适配性,成为下一代电池技术的重点发展方向。本文将全面分析锰金属在固态电池中的具体应用形式,测算固态电池普及对锰金属需求量的影响,评估相关生产公司的发展前景,并指出该领域面临的技术挑战与投资风险。

锰金属在固态电池中的关键应用

锰金属及其化合物在固态电池技术体系中发挥着不可替代的作用,主要体现在正极材料体系的革新上。随着固态电池产业化进程加速,锰的应用价值正被重新定义。

富锂锰基正极材料(LRM):成为固态电池的"终极正极解决方案",其层状-岩盐复合结构中锰占比超过60%,钴含量降至0-2%,镍占比压缩至30-40%,原材料成本较NCM811降低15-20%。通用汽车与LG新能源计划2027年量产富锂锰基方形电池,将锰占比提升至60-70%。国内企业如清陶能源、容百科技等也已实现富锂锰基材料的小批量出货,能量密度达720Wh/kg。

锰酸锂(LiMn₂O₄):具有4V高电压平台和优异倍率性能,成本比磷酸铁锂低20-30%。湘潭电化与清陶能源合作开发的锰酸锂在半固态电池中循环寿命从800次提升至1200次,能量密度达280Wh/kg。星恒电源通过纳米固态电解质复合隔膜技术,开发出准固态锰酸锂电池,高温循环寿命提升40%。

镍锰酸锂(LiNi₀.₅Mn₁.₅O₄):电压平台高达4.7V,与卤化物固态电解质的高电压窗口(>4.5V)高度适配。宁德时代、比克电池等企业已布局高压镍锰酸锂材料,用于下一代全固态电池开发。

电解二氧化锰(EMD):作为锰基正极的关键前驱体,2024年全球69%的供应量来自中国。湘潭电化作为全球最大EMD供应商,市占率超30%,其无汞碱锰型电解二氧化锰是国家制造业单项冠军产品。

表:锰基正极材料在固态电池中的性能参数比较

材料类型

锰含量

电压平台(V)

克容量(mAh/g)

循环寿命(次)

成本优势

富锂锰基 60-70% 3.4-3.5 250-300 1500-2000 比三元低40%

锰酸锂 58.5% 3.9-4.0 114-117 800-1200 比LFP低20-30%

镍锰酸锂 55.2% 4.7 120-135 1000-1500 比NCM低25-35%

技术协同方面,固态电解质通过抑制锰离子溶解和副反应,从根本上解决了传统液态电池中锰溶出导致的结构劣化问题。研究表明,全固态电池配置可以使Li₂MnO₃薄膜正极实现长循环寿命,释放富锂锰基氧化物的全部潜力。这种"天作之合"的技术协同效应,使锰基材料在固态电池体系中展现出比在液态电池中更优异的性能表现。

固态电池普及对锰金属需求量的影响

随着固态电池技术产业化进程加速,锰金属作为关键正极材料的基础元素,其需求格局正在发生深刻变革。相比传统电池技术路线,富锂锰基等新型电池技术对锰金属的单位用量显著提高,将重塑全球锰资源供需平衡。

需求测算:富锂锰基电池每1GWh需要约600吨锰金属,相当于高镍三元电池用量的3.75倍。2030年全球动力电池装机量预计达3800GWh,若富锂锰基电池渗透率达到20%,将产生45.6万吨锰金属需求,折算为电解二氧化锰(EMD)约需70万吨。叠加储能、消费电子等领域需求,全球EMD总需求将从2024年的50万吨增至2030年的150万吨,实现5年3倍增长。

资源供应:中国锰矿进口依赖度超90%,2023年进口量达3142万吨。近期澳大利亚South32锰矿因飓风停产导致全球供应减少10%,锰价一个月内飙涨60%。欧盟《新电池法》将锰列为关键战略材料,中国"十四五"规划也将锰矿列为战略性矿产,政策驱动下全球锰资源竞争加剧。

市场前景:ICC鑫椤资讯预测,2025年国内锰酸锂需求量预计为17.95万吨,2026年将达22.49万吨,到2030年增长至41.56万吨。富锂锰基正极材料市场规模有望在2030年突破1400亿元,若叠加固态电池技术突破及航空领域放量,乐观场景可达3000亿级。

表:不同电池技术路线对锰金属的需求比较(每1GWh电池用量)

电池类型

正极材料用量(吨)

锰金属用量(吨)

锰占比

成本优势

富锂锰基电池 1300 600 60-70% 比三元低40%

高镍三元电池 2200 160 7-10% 基准

磷酸铁锂电池 2500 0 0% 比三元低20%

锰酸锂电池 1800 530 58.5% 比LFP低20-30%

分应用领域来看,锰基电池的需求增长主要来自三大驱动力:一是两轮电动车锂电替代铅酸电池,新国标推动下锰酸锂电池因成本和安全优势成为首选;二是新能源汽车中锰酸锂与磷酸锰铁锂等材料复合使用比例提升;三是半固态/全固态电池技术突破带来新增量。通用汽车与LG新能源规划在2027年实现富锂锰基方形电池量产,福特宣布2030年推出产品,已进入试验生产阶段。清陶能源在乌海建设的2万吨固态电池专用正极材料生产线预计2025年6月量产,将进一步刺激锰需求。

值得注意的是,锰资源的地理分布高度集中,全球约70%的锰矿资源分布在南非(37.4%)、乌克兰(17.3%)、澳大利亚(15.5%)和巴西(8.6%)。中国锰矿储量仅占全球约5%,且以贫矿为主,平均品位仅12-15%,远低于南非的23-25%。这种资源分布的不均衡性将加剧全球锰供应链的竞争态势,推高锰价波动幅度(2024年已达40%),对企业成本控制能力提出更高要求。

锰金属相关生产公司的发展前景

固态电池产业的蓬勃发展为锰金属相关企业带来了前所未有的机遇。从上游资源掌控到中游材料制备,再到下游电池应用,一条完整的锰基固态电池产业链正在形成,相关公司的市场价值面临重估。

湘潭电化(002125.SZ):全球电解二氧化锰(EMD)龙头,国内市占率超30%,全球市占率达20%。依托控股股东掌控的湖南省80%锰矿资源,原料自给率达70%。2023年锰酸锂市占率跃升至行业第三(15.22%),与清陶能源合作开发锰基固态电池正极材料,计划2025年实现小批量量产。

南方锰业(01091.HK):全球锰矿资源霸主,总量达1.1亿吨(权益量9141万吨),平均品位高达23.5%。电解金属锰年产能达20万吨,电解二氧化锰年产能10万吨。2023年上半年母公司拥有人应占溢利为4.53亿港元,同比暴增1955%。深度绑定宁德时代、比亚迪等头部企业,2025年规划锰酸锂产能5万吨。

红星发展(600367.SH):子公司贵州松桃锰矿储量1208万吨,具备碳酸锰矿石(品位13.97%)和氧化锰矿石(品位23.41%)双资源。电解二氧化锰年产能5万吨、高纯硫酸锰年产能3万吨,深度绑定容百科技、当升科技等正极材料企业。

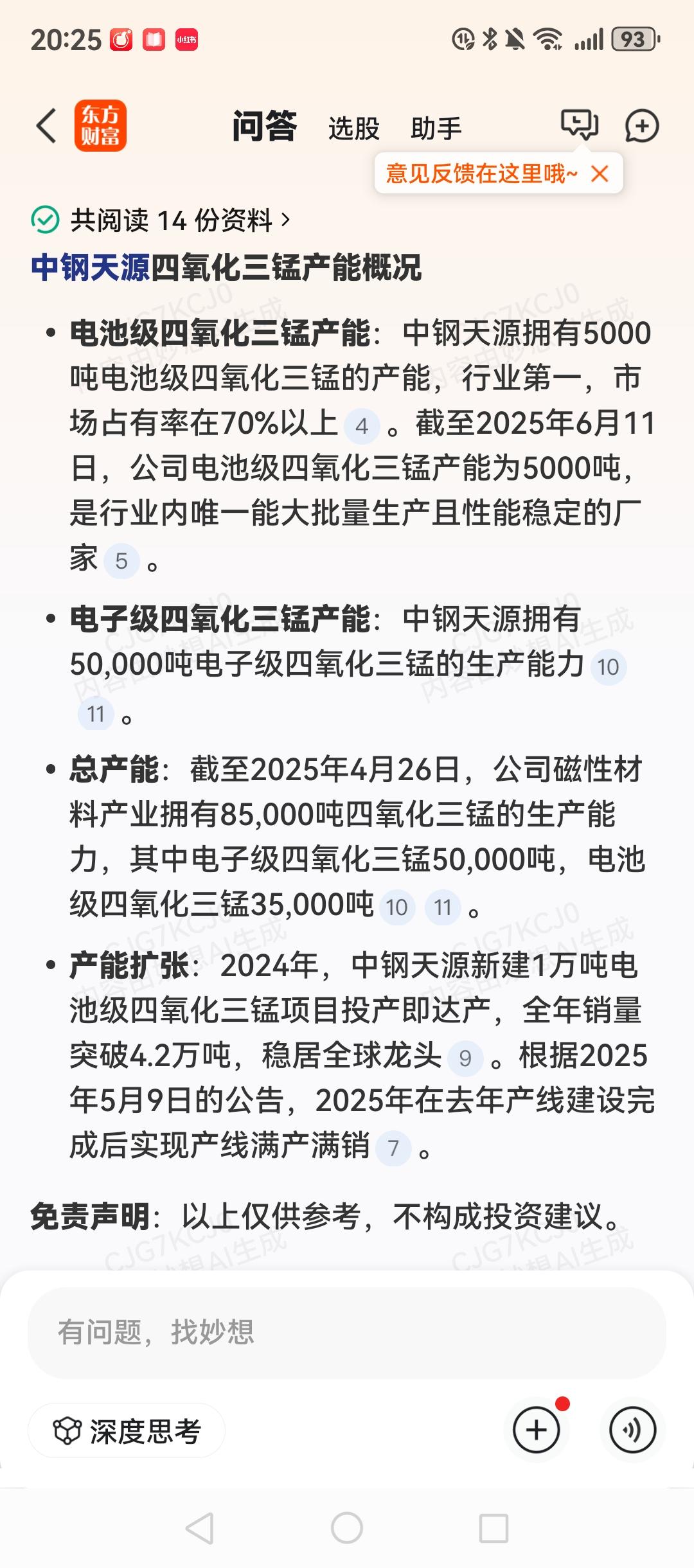

中钢天源(002057.SZ):四氧化三锰作为富锂锰基材料的核心前驱体,2024年市场总出货量达7.8万吨,同比增长110.8%,公司以3.5万吨产能占据近50%市场份额。

容百科技(688005.SH):全球超高镍单晶正极材料市占率第一,富锂锰基小批量出货并导入丰田供应链,使电池能量密度提升20%。2024年Q3营收44.36亿元,2025年规划万吨级富锂锰基产线投产。

正极材料企业方面,当升科技(300073.SZ)高容量高密度富锂锰基材料性能行业领先,循环寿命达2300次,高温容量保持率88%,2025年6月实现百公斤级出货,供货丰田、LG新能源等头部客户。格林美(002340.SZ)布局三元前驱体及富锂锰基技术路线,回收业务与新材料研发协同,2024年总营收332亿元。振华新材(688707.SH)高电压富锂锰基技术领先,产品应用于储能及动力电池领域,性能指标行业前列。

从投资逻辑看,锰金属相关企业可划分为三个梯队:第一梯队是资源+产能双优的南方锰业和湘潭电化;第二梯队是特色优势突出的红星发展、西部黄金(601069.SH)等;第三梯队是技术龙头如容百科技、当升科技等。随着富锂锰基材料产业化进程加速,拥有优质锰矿资源的企业不仅享受资源溢价,更站在了电池技术迭代的浪潮之巅。

值得注意的是,锰基材料在固态电池中的应用呈现明显的技术梯度扩散特征:短期(2025-2027)主导半固态电池正极,在电动两轮车、A00级车型中替代磷酸铁锂/三元电池;长期(2028-2030)与高压镍锰酸锂协同突破全固态技术,在能量密度>400Wh/kg的高安全电池中成为主流路线之一。这种渐进式替代路径为锰相关企业提供了清晰的战略规划方向和技术升级窗口。

技术挑战与风险因素

尽管锰基固态电池展现出令人振奋的发展前景,但从实验室走向大规模产业化仍面临多重技术瓶颈和市场风险,需要产业链上下游协同攻关,方能实现这一技术路线的全面商业化。

材料技术瓶颈:富锂锰基材料仍面临首次效率低(普遍低于80%)、电压衰减等难题。容百科技通过表面包覆改性技术将循环寿命提升至2000次,但仍需添加补锂剂。硫化物固态电解质与富锂锰基界面反应控制难度大,清陶能源采用聚合物-硫化物复合电解质方案取得一定进展。锰酸锂在高温(55℃)下容量衰减严重,传统液态电池中循环性能较差的问题虽通过固态电解质有所改善,但固-固接触导致的界面阻抗问题又成为新的挑战。

产业化障碍:全固态电池设备成本比液态电池高50%。锰基材料特别是富锂锰基的压实密度较低(一般仅2.8-3.2g/cm³,而三元材料可达3.5-3.8g/cm³),导致电极体积能量密度偏低。金银河(300619.SZ)等企业开发的固态电池干法电极设备虽适配富锂锰基材料生产,但规模化工艺尚不成熟。

资源约束:中国锰矿进口依赖度超90%,且近期澳大利亚South32锰矿停产导致全球供应减少10%,锰价一个月内飙涨60%。电解二氧化锰生产还面临贸易壁垒,美国商务部2025年6月宣布对进口自中国的电解二氧化锰发起第三次反倾销日落复审调查,这一始于2007年的贸易救济措施已持续近18年。

技术替代风险:钠离子电池、无钴正极等技术突破可能削弱锰需求。固态电池技术路线尚未完全统一,氧化物、硫化物、聚合物电解质路线对正极材料的要求各异,锰基材料需证明其在各体系中的普适性。

表:锰基固态电池面临的主要技术挑战及应对策略

技术挑战

产生原因

可能解决方案

代表性进展

电压衰减 充放电过程中氧流失/结构转变 表面包覆/元素掺杂 容百科技循环寿命提升至2000次

界面阻抗高 固-固接触面积小/离子扩散慢 纳米化/复合导电剂 碳纳米管导电剂应用

压实密度低 材料硬度高/颗粒形貌不规则 单晶化/颗粒级配 当升科技优化工艺提升密度

首效低 不可逆相变/界面副反应 预锂化技术 添加补锂剂提升效率

成本控制难 锰价波动/工艺复杂 资源整合/规模效应 湘潭电化原料自给率70%

导电剂技术成为性能突破的关键,碳纳米管因其独特管状结构和优异导电性,在固态电池中可同时承担导电网络构建和界面阻抗优化的双重任务。道氏技术(300409.SZ)第五代单壁碳纳米管(管径1-3nm)已向太蓝新能源、盟固利等固态电池厂商送样,天奈科技第四代碳纳米管产品已完成客户认证。然而,单壁碳纳米管技术壁垒极高,目前全球市场基本被俄罗斯OCSiAL垄断,国内企业正在加速突破。

从产业链角度看,锰基固态电池的商业化节奏存在不确定性。虽然通用汽车与LG新能源规划2027年实现富锂锰基方形电池量产,福特宣布2030年推出产品,但材料技术仍为瓶颈。清陶能源计划2027年推出锰基全固态电池样品,宁德时代虽已布局高压镍锰酸锂材料,但未公开全固态整合方案。这种技术路线的不确定性使锰相关企业的投资面临风险,需密切关注技术验证与资源整合能力的平衡。