近日,天康生物(002100)子公司天康制药正在冲击IPO。

2025年7月,北交所的一纸问询函如同十二道金牌,12个尖锐问题直指天康制药命门——业绩两连降、独立性隐忧、募资必要性——将这家兽用生物制品巨头推至资本市场的拷问台。

业绩“踩刹车”

招股书显示,天康制药2018年成立,主要从事兽用生物制品研发、生产、销售及技术转让和服务业务。公司产品及服务种类齐全,产品线涵盖猪用疫苗、反刍用疫苗、禽用疫苗、检测试剂等兽用生物制品。

《财中社》注意到,公司系上市公司天康生物子公司,其中公司的子公司新疆制药前身为农业部1958年批准设立的全国28家定点兽用生物制药企业之一新疆生物药品厂,是农业部在新疆唯一的兽用生物制品定点生产企业和全国10家口蹄疫疫苗定点生产企业之一,也是我国重大动物疫病疫苗的核心骨干生产企业、全国兽用生物制品10强企业;子公司吉林冠界是全国11家高致病性禽流感疫苗定点生产企业之一。

值得注意的是,2024年,兽药行业上市公司的财报表现不佳,多家净利润下滑明显。回盛生物(300871)亏损2016万元,同比下滑220%;申联生物(688098)亏损4474万元,同比下滑242%。

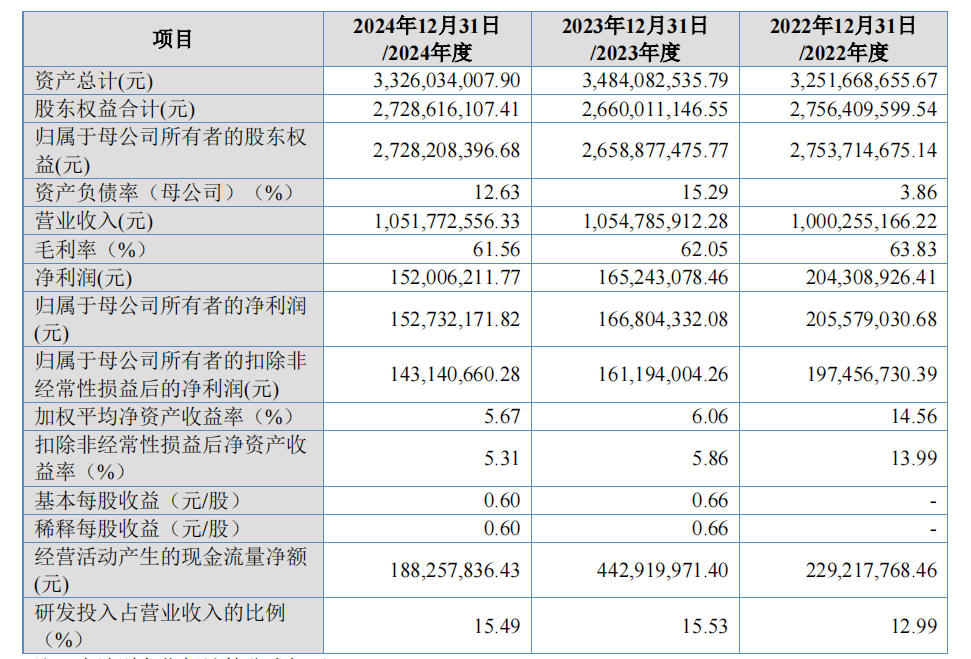

天康制药也不例外。数据显示,2022年至2024年(下称“报告期”),公司营收分别为10亿元、10.55亿元、10.52亿元,2024年首次出现负增长;净利润从2.06亿元跌至1.53亿元。2025年一季度延续颓势,净利润仅3333万元,同比下滑52.16%,扣除2075万元非经常性损益后同比下滑约82%。

北交所的问询直击痛点:“是否存在业绩大幅下滑风险?”,问询围绕业绩下滑风险及行业政策影响,要求说明疫苗产品构成与收入占比、业绩波动原因、客户合作稳定性、经销商情况及交易真实性,分析政采政策和养殖周期影响。

技术护城河也值得警惕。目前公司拥有发明专利106项、实用新型专利87项,多项专利为继受取得或与他人共有。因此监管要求说明三种研发模式取得的证书和专利情况、合作研发项目细节、继受及共有专利情况、研发对核心竞争力的影响,以及上市标准适用的认定依据。

独立性与关联交易争议

《财中社》发现,监管问题中最敏感的是独立性问题。

招股书显示,天康生物直接持有公司1.5亿股股份,占公司总股本的58.94%,为公司的控股股东;兵团国资公司直接持有公司2545万股股份,通过天康生物控制公司1.5亿股股份,合计控制股份占公司总股本的68.94%,为公司实际控制人。

一方面,公司核心知识产权仍登记在控股股东天康生物名下,13项新兽药证书研制单位未变更;58项商标系天康生物授权使用,社保公积金甚至由母公司代缴。

另一方面,关联交易公允性及同业竞争问题待核查。

有“西部猪王”之称的天康生物,主营业务涵盖生猪养殖、饲料、玉米收储等,2022年曾是天康制药第一大客户,报告期内双方关联销售金额分别为4915万元、4863万元、4211万元,2023-2024年稳居第二大客户。控股股东同时为重要客户,其关联交易的公允性难免受到审视。

应收账款堆积,坏账准备计提不足

翻开前五大客户名单,可见天康制药存在双重依赖问题:一方面,对政府采购的依赖未减,近三年收入占比在49.43%至56.42%,内蒙古、河北等地的疫控中心常年在列;另一方面,市场化销售深度绑定牧原、温氏等养殖巨头。

数据显示,2023-2024年,牧原股份(002714)为公司第一大客户,对其销售收入分别为0.60亿元、1.33亿元,占营收比例5.73%、12.68%。当牧原等大客户缩减采购,或天康生物自身陷入行业周期低谷——其养殖业务2023年巨亏导致投资者质疑“不合时宜分拆上市”,天康制药业绩或将遭遇重创。

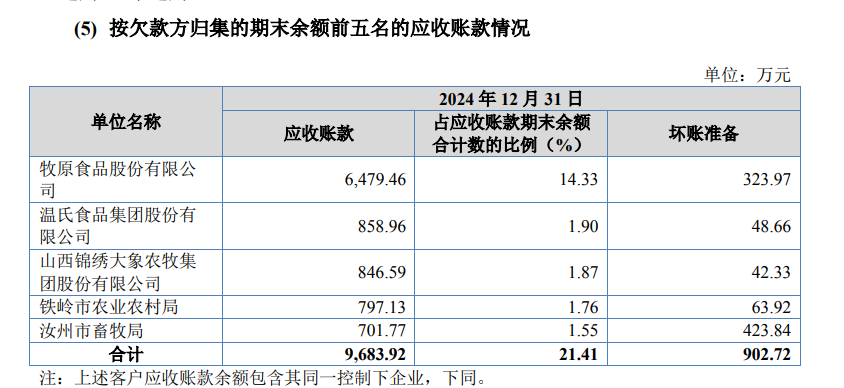

然而,值得注意的是,尽管政府采购占比约达五成,但其中多数订单金额偏小,且坏账准备占比高。从按欠款方归集的应收账款情况来看,公司截至2024年末对汝州市畜牧局的应收账款为701.77万元,对应的坏账准备却高达423.84万元,占比超六成。这一数据直观反映出该类政府订单回款风险之高,进一步印证了此类小额政府采购业务在坏账计提上的压力。

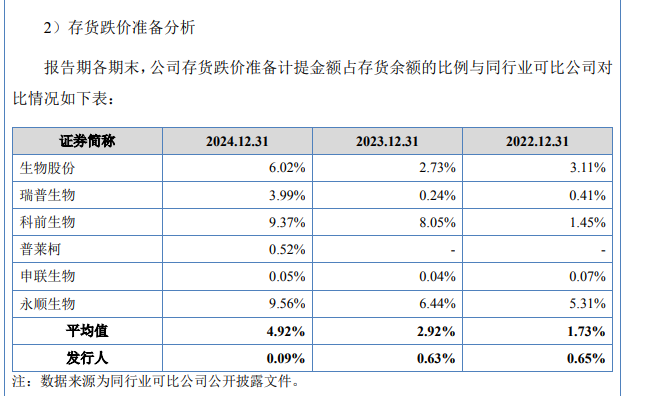

2022-2024年末,天康制药存货跌价准备计提比例持续低于同行均值(2024年同行平均4.92%,发行人仅0.09%),且2024年自身计提比例从0.63%降至0.09%。这反映出其存货跌价准备计提策略与同行差异显著,存在计提不充分风险,若存货后续实际贬值,现有计提恐难覆盖损失,或导致利润波动、暴露存货风险管理漏洞。

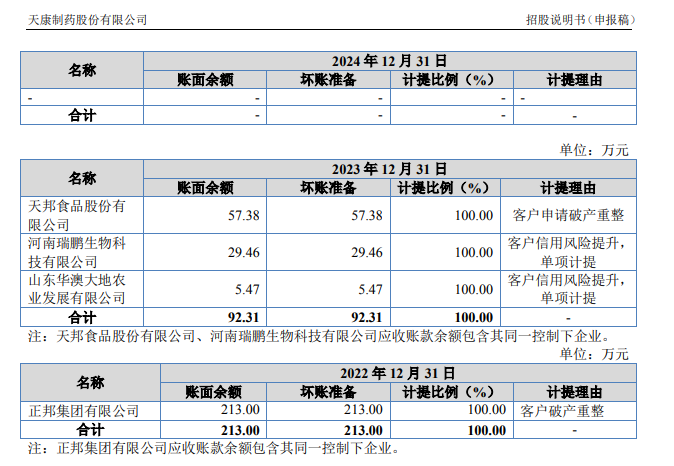

不仅如此,《财中社》还注意到,公司对正邦集团、天邦食品、河南瑞鹏生物等客户因破产重整、信用风险提升,合计100%计提坏账准备,坏账风险进一步凸显。

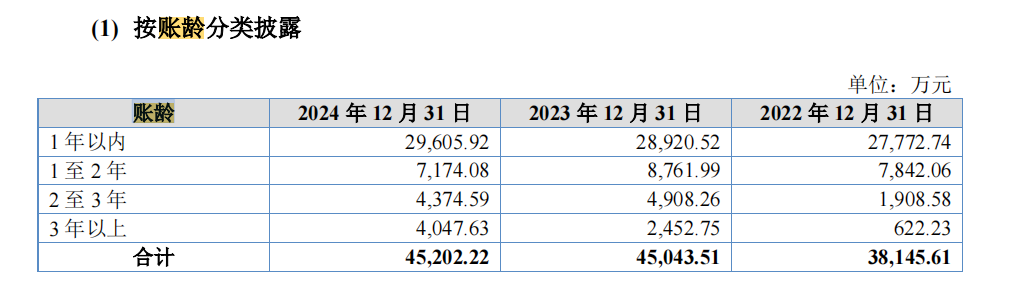

报告期各期末,公司应收账款账面余额分别为3.81亿元、4.50亿元、4.52亿元,占各期营业收入的比例分别为38.14%、42.70%、42.98%;应收票据账面余额分别为21万元、566万元、5682万元。

《财中社》注意到,按账龄划分,2024年末公司应收账款中,1年以内2.96亿元、1-2年7174万元、2-3年4375万元、3年以上4048万元。报告期,公司3年以上账款从622万元大幅增长至4048万元,长账期占比攀升,坏账风险增加,资金回笼压力持续加大。

此外,监管要求公司说明3年以上应收账款产生的原因,部分长账龄客户应收账款长期未收回而报告期内公司仍与其持续发生业务往来的原因及合理性,质疑公司是否存在利益输送情形。

募资必要性受质疑

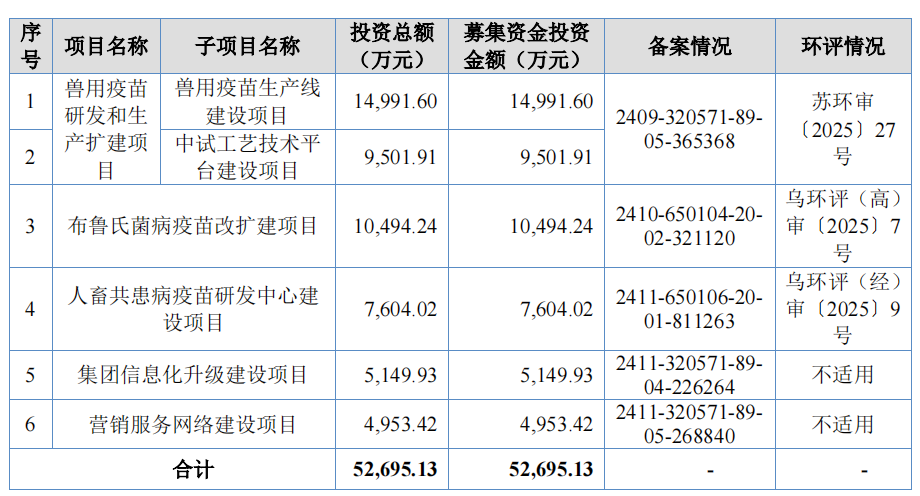

招股书显示,天康制药本次拟募资5.27亿元,其中兽用疫苗研发和生产扩建项目2.45亿元(含生产线建设1.50亿元、中试工艺技术平台0.95亿元),布鲁氏菌病疫苗改扩建项目1.05亿元,人畜共患病疫苗研发中心0.76亿元,集团信息化升级0.51亿元,营销服务网络0.50亿元。

《财中社》注意到,兽用疫苗生产线建设项目拟搭建圆支二联灭活疫苗生产线(年产1.5亿mL,2023年已实现该疫苗销售),布鲁氏菌病疫苗改扩建项目达产后的年产能为2.764亿头份。

从产能利用率数据看,2023-2024年,猪、反刍类合成肽疫苗产能利用率从106.62%降至46.82%,家禽类灭活疫苗从48.19%降至46.43%。监管认为报告期内公司产能利用率较低,要求公司围绕募资必要性及合理性说明上述扩产项目的销售情况、低利用率下扩产原因、产能过剩风险及应对,以及投资构成、折旧影响。