看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!市场目前对机器人相关标的关注度蛮高的,不少朋友也在问板块的标的,整理分析了下三花智控,一起来看结果吧。

三花智控的股价驱动范式已发生根本性转变,从一家可预测的制造业白马,演变为一个“核心业务提供安全垫、新兴业务提供高赔率期权”的平台型公司。近期H股上市带来的超百亿充裕现金,是其加速兑现机器人与液冷服务器两大“期权”价值的关键催化剂,使得公司有能力在不影响主业盈利的前提下,支撑高强度的战略性投入。

当前市场价格已过度计入了人形机器人业务在未来1-2年的乐观预期。技术指标显示短期情绪极度亢奋,积累了巨大的回调风险。然而,与纯粹的概念炒作不同,三花的机器人业务具备产业逻辑的强支撑(深度绑定核心客户、技术同源、产业链卡位),液冷业务则是在AI算力爆发下的确定性增量。

一、 价值重估:三花的核心资产与高赔率期权

对三花智控的估值必须采用分部估值法(SOTP),简单套用整体市盈率(PE)已然失效。

1. 基本盘(安全垫 & 造血机器):估值下限的压舱石

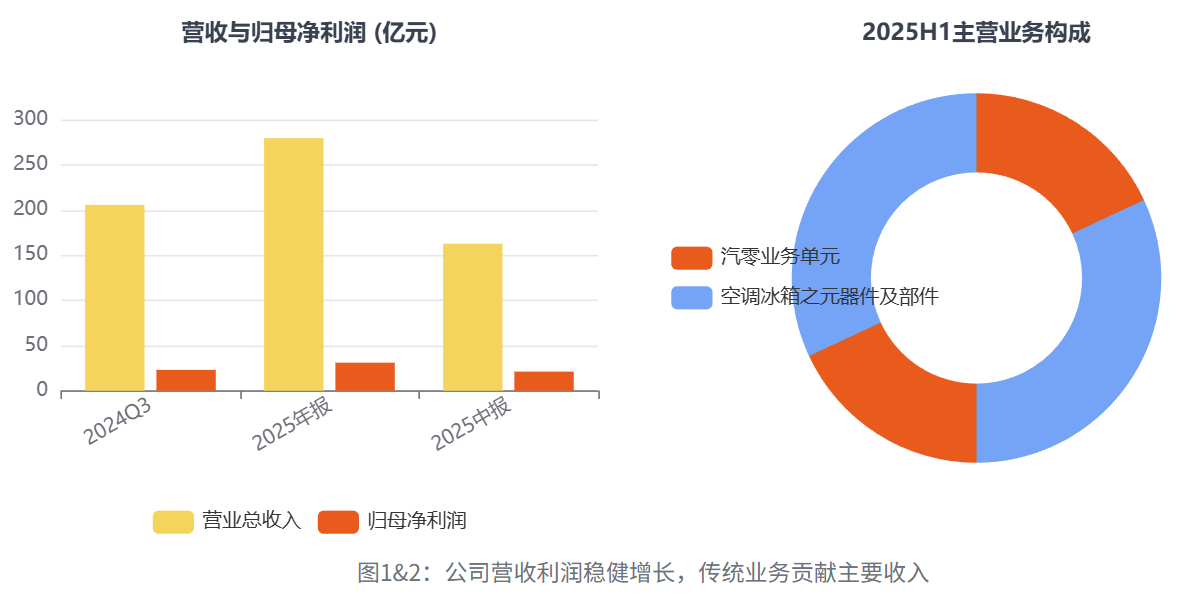

客观事实:2025年半年报数据显示,公司上半年营收162.6亿元(YoY +37.6%),归母净利21.1亿元(YoY +43.2%)。其中,传统的“空调冰箱元器件”和“汽零业务”依然是增长的主力,两者合计贡献了超过90%的营收。这部分业务遍布全球,客户优质,壁垒深厚,是公司穿越周期的基石。

这部分业务提供了三个核心价值:

稳定的现金流:2025年上半年经营活动现金流净额达12.75亿元,具备强大的自我造血能力。

估值安全垫:即便剔除所有新故事,仅凭传统业务的盈利和行业地位,也能支撑公司约25-30倍的估值中枢,对应约800-1000亿的市值。这是股价的“硬地板”。

技术复用性:公司在热管理、流体控制和精密制造领域积累的know-how,是其能够快速切入液冷和机器人执行器领域的根本。这不是无源之水,而是能力圈的自然延伸。

2. 高赔率期权(增长引擎):决定估值弹性的胜负手

期权一:人形机器人机电执行器

强逻辑支撑:市场为何相信三花能胜出?并非空穴来风。

深度绑定:公司是特斯拉热管理的核心供应商,合作关系久经考验。这种信任关系是其获得Optimus执行器项目入场券的关键。

产业链卡位:公司与谐波减速器龙头“绿的谐波”在墨西哥合资建厂,紧邻特斯拉得州超级工厂。这一举动,将“传闻”落地为“产能布局”,是产业逻辑上的闭环,极大增强了其作为核心供应商的确定性。

技术同源性:从精密阀体到机电执行器,底层都是“精密机电一体化”的工程能力,公司具备快速学习和迭代的能力。

价值几何? 这张期权的价值取决于特斯拉Optimus的量产规模和单机价值量。市场预期单台机器人价值量在1-2万元,若未来年产百万台,将为三花再造一个千亿级的营收。当前股价已经反映了市场对未来年产10-20万台的预期。

期权二:AI数据中心液冷方案

确定性更高,爆发力略逊:AI算力=功耗,功耗=散热。随着英伟达B200等高TDP芯片的普及,传统风冷已达极限,液冷是必然的技术路线。

三花的优势:公司在“冷板式”液冷技术上布局已久,其核心能力——换热技术和管路系统,与传统主业高度相关,具备成本和工程优势。这张期权的兑现确定性甚至高于机器人,是公司业绩稳健的“第二保险”。

3. 关键催化剂:H股IPO完成“VC化”的最后一块拼图

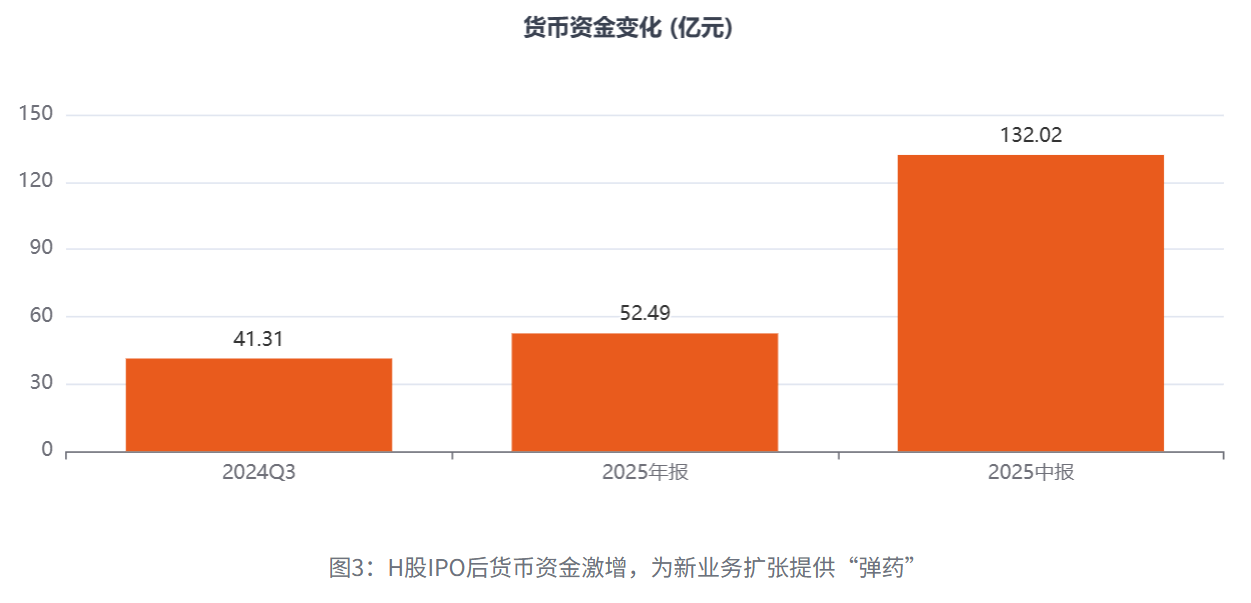

客观事实:2025年中报资产负债表显示,货币资金从年初的52.5亿激增至132亿,筹资活动现金流净额高达75亿元。

这笔巨额资金的注入,意味着三花彻底摆脱了传统制造业的资本束缚。公司可以同时在墨西哥(机器人)和国内(液冷)大规模建厂扩产,并支撑未来2-3年的高强度研发投入,而无需动用主营业务的利润。这本质上是在内部建立了一个由充沛资本支持的“风险投资基金”,使其能够以远超竞争对手的速度和决心,在新兴赛道上“饱和式攻击”。这是理解三花近期股价强势的核心变量。

二、 市场博弈与技术信号:多头共识下的亢奋与隐忧

当前盘面是典型的“基本面驱动 + 情绪放大”行情。

价量分析

2025年8月,股价在平台整理后放量突破,月涨幅高达20.53%,成交额同步放大。9月2日,股价在分歧中再度放量上涨3.48%,换手率6.94%。这表明:

机构主导:如此巨大的成交量,绝非散户行为,而是机构资金在“抢跑”入场,市场对远期逻辑的共识正在快速形成。

多头控盘:股价在高位能够承接所有抛压并创出新高,显示买方力量占据绝对主导。趋势一旦形成,短期内不易逆转。

技术指标解读

趋势:股价已突破所有均线压制,创出历史新高(复权),打开了想象空间。均线系统呈完美多头排列,上升通道清晰。

风险信号:截至9月2日收盘,日线RSI(12)已高达80.64,进入严重超买区域。BOLL带开口急剧扩大,股价紧贴上轨运行。这是趋势极为强劲的标志,但同时也意味着乖离率过大,短期技术性回调的需求极强。获利盘的兑现压力正在快速累积。

市场目前处于多头掌控的“主升浪”阶段,趋势的力量让任何主观猜顶都显得危险。然而,物极必反,技术指标的严重超买警示我们,短期风险收益比已严重失衡。此刻的参与者,赚的是市场情绪的钱,而非企业价值发现的钱,风险是比较高的。这也和我一直说的理念一致,大家做投资要有自己的逻辑体系,想清楚自己想赚的是什么钱,自己能赚的是什么钱,相信大家都会买到属于自己的白马股的!

三、核心风险

1.【致命风险】叙事证伪风险

这是最大的风险。若 (1) 特斯拉Optimus项目进展严重不及预期;(2) 特斯拉选择自研或引入更强竞争对手的执行器方案;(3) 人形机器人最终被证明技术或成本上不可行。任何一点发生,都将导致三花估值逻辑的崩塌,股价可能跌回25元以下。

2.【估值风险】预期兑现过慢风险

市场给予了极高的期待,但从送样到大规模量产并贡献利润,至少需要1-2年。在此期间,任何季度的业绩不及预期,或订单落地慢于预期,都可能触发市场信心的动摇,导致戴维斯双杀。

3.【竞争风险】技术替代与竞争加剧

在机器人执行器领域,三花并非没有对手,传统的机器人零部件厂商、其他汽车零部件巨头都在虎视眈眈。在液冷领域,同样面临众多专业厂商的竞争。三花能否持续保持技术和成本优势,存在不确定性。

4.【客户风险】大客户议价权风险

深度绑定特斯拉是双刃剑。在业务初期能获得稳定订单,但随着规模扩大,特斯拉历来有压榨供应链利润的传统,可能导致未来机器人业务的毛利率不及市场当前预期。

综上,当下的三花智控,交易的本质是一场关于“预期兑现节奏”与“市场情绪周期”的博弈。短期(数周内)风险收益比极差。技术性回调一触即发,追高买入行为不太明智。中期(未来2-3个季度):股价的核心驱动力将是“订单的证实与证伪”。任何关于人形机器人量产订单的实质性进展,都将成为下一波上涨的扳机。反之,预期的延迟或落空将导致估值快速回撤。长期(1年以上):公司在新赛道的领先身位和卓越的工程化能力,使其具备成为千亿乃至更高市值公司的潜力。战略性的投资机会只出现在市场因短期波折而产生恐慌性抛售之时,可以留意28.5-30,25.5-26.5。

$三花智控(SZ002050)$$拓普集团(SH601689)$$鸣志电器(SH603728)$

#宇树科技IPO定档!受益A股有哪些?##社区牛人计划##盘逻辑:深度解析,理清投资思路#