7月28日晚间,慕思股份的一则公告让投资者犹如坐了一趟过山车。

当晚,公司披露因回购股份注销导致社会公众股比例降至19.11%,公司股权分布自7月25日起不具备上市条件。在这段堪称“惊悚”的文字后面,公司同时宣布以资本公积金向全体股东每10股转增1股的方案,通过扩大股本化解危机。

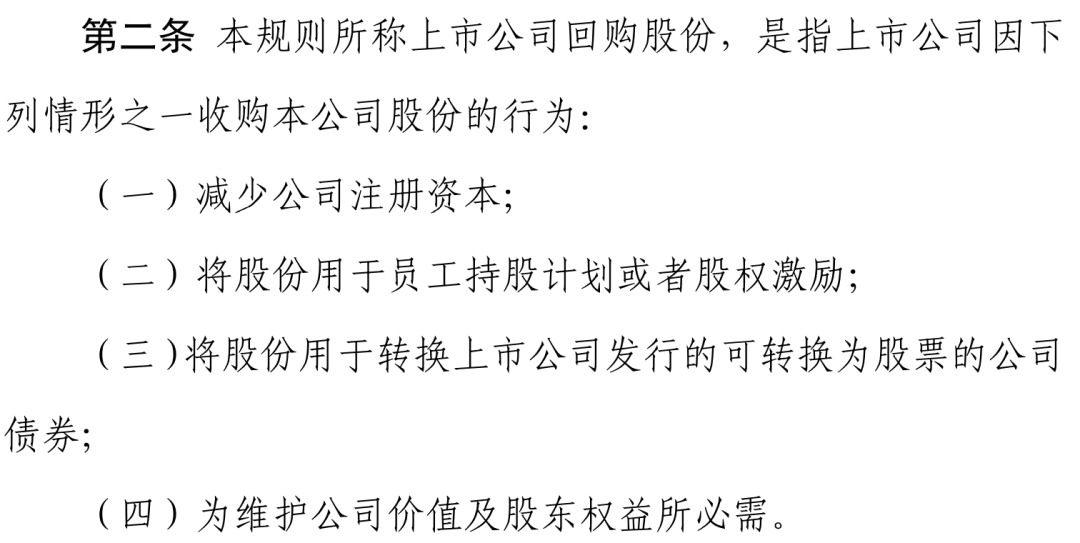

记者致电公司询问回购事宜引发问题的缘由,公司方面解释称,最初回购股份计划用于股权激励,后为更有效地增强投资者信心,将用途调整为直接注销。由于这两种用途对应的注销时限差异较大,而公司未能及时关注到这一细节并做出相应调整,故导致了问题的出现。

回购方案临时变更

险触发退市

事件的源头要追溯至2024年7月,慕思股份披露,拟以1.2亿元至2.4亿元回购公司发行的A股社会公众股份,回购价格不超过39元/股(含),回购股份将全部用于注销以减少注册资本。

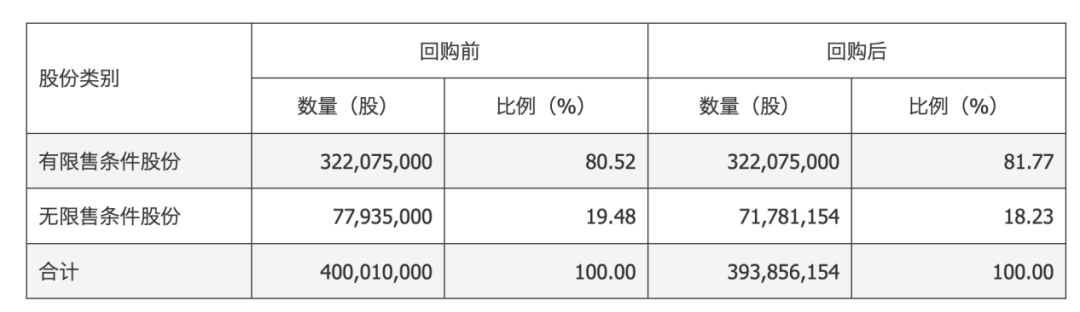

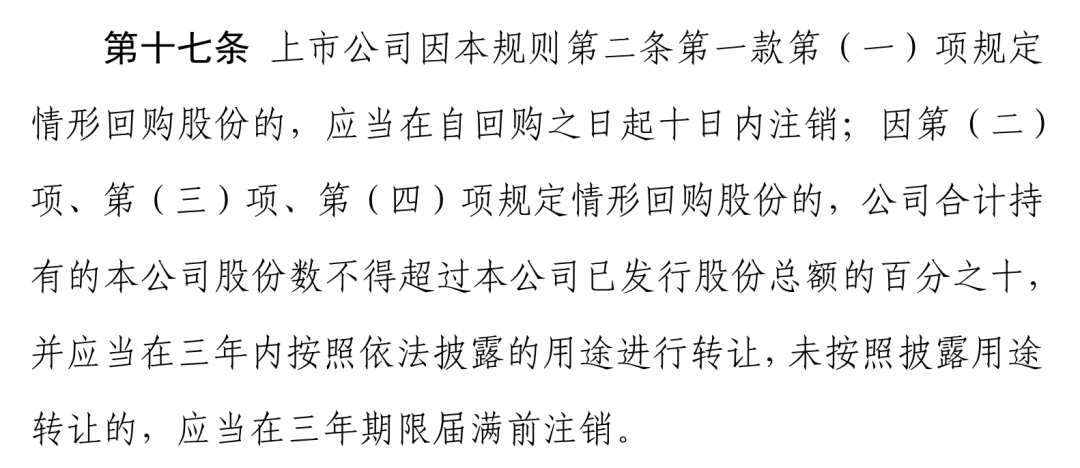

7月25日,公司完成426.6万股回购股份的注销手续,占注销前总股本的1.07%。注销后公司股本低于4亿股,社会公众股比例为19.11%。按照深圳证券交易所股票上市规则(2025年修订),上市公司总股本低于4亿股,社会公众持有的股份低于公司股份总数的25%,公司股权分布不再具备上市条件。

如此明显的合规风险,公司为何会“踩雷”?

记者致电慕思股份询问缘由,公司投资者关系负责人解释,最初回购股份拟用于股权激励,按规定未使用部分需在三年内注销,期间公司可通过转股避免股本过低。后为更有效增强投资者信心,调整为直接注销,但因未注意到两类用途在注销安排上的差异——股权激励注销有三年缓冲期,直接注销则只有十日,从而导致出现这一情况。

危急关头,公司推出资本公积金向全体股东每10股转增1股的方案。按此计算,转增后公司总股本将回升至4.35亿股,而超过4亿股总股本的上市条件是,社会公众股持股比例是可以低于25%,但不能低于10%,公司当前的社会公众股比例为19.11%,符合这一区间。

目前,公司董事会已审议通过上述相关议案,并将其提交至8月13日召开的2025年第二次临时股东大会审议,公司股东大会审议通过前述议案并实施完成权益分派后,公司的股权分布情况将符合上市条件的要求。

上述投资者关系负责人向记者强调,结合股东大会审议及权益分派的时间安排,可在风险提示期间内恢复上市条件,确保不会触发停牌。

对于公司回购如何防范潜在风险,上海定达律师事务所律师盛一舟提示,上市公司回购前应加强与监管的沟通,对回购前的准备事项、回购后的法律后果及市场影响做好充分的风险准备。同时,公司可聘请专业的第三方信息披露公司就回购事项做好信息披露规划方案并仔细审核其合规性。

破发压力下寻求突围

慕思股份选择回购,主要是对股价表现不满意。彼时,公司称:“基于对公司未来发展前景的信心以及对公司价值的高度认可,为维护广大股东利益,增强投资者信心,稳定及提升公司价值。在综合考量公司经营情况、财务状况、未来战略、未来盈利能力及近期公司股票二级市场表现等因素的基础上,拟使用自有资金通过深圳证券交易所交易系统以集中竞价交易方式回购部分公司股份,本次回购股份将全部用于注销以减少注册资本。”

慕思股份于2022年登陆深交所主板,其38.93元的发行价在上市后不久即被跌破,还触发了延长股份锁定期条款。目前价格仍处于破发状态。

此外,公司将在2025年12月22日迎来大规模股东股份解禁,解禁股份数量占公司当前总股本的七成以上。在此背景下,不乏投资者担心解禁后股份抛售对股价造成冲击,从而降低投资意愿。

慕思股份成立于2007年,是一家集研发、设计、生产、销售、服务于一体的智慧健康睡眠解决方案服务商,主要产品包括中高端床垫、床架、沙发、床品和其他产品,其中床垫为公司核心产品。

上市以来业绩保持基本稳健,但在软体家居行业业绩整体下滑的背景下,公司增长乏力的迹象已逐步显现。2024年度公司实现营收56.03亿元,同比增长0.43%;归母净利润7.67亿元,同比下降4.36%。2025年一季度公司实现营收11.21亿元,同比下降6.66%;归母净利润1.18亿元,同比下降16.43%。

为扭转颓势,公司在2025年制定了“聚焦健康睡眠主业,纵深突破AI,品牌全球出海”的战略。AI产品方面,公司凭借在睡眠科技领域的核心技术积累与研发优势,创新推出AI床垫。渠道方面,公司继续发力家装渠道,同时AI产品将布局核心购物中心专卖店和慢闪店。出海方面,公司将积极拓展东南亚及中东新市场布局,同时将持续深耕亚马逊、沃尔玛及OTTO渠道,并布局Tiktok、SHEIN等新兴电商平台,全方位、深层次强化品牌国际影响力。