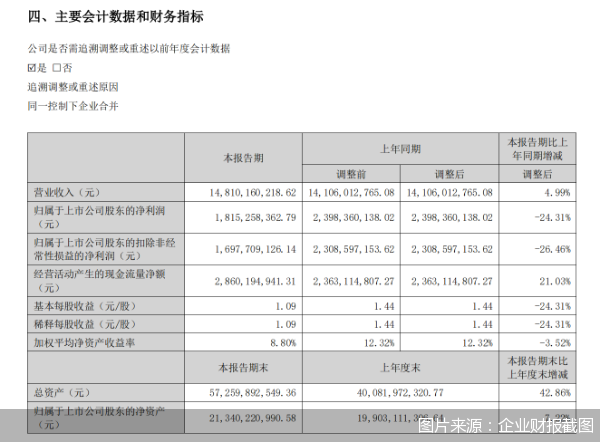

华润三九并购后首考陷“增收不增利”困局。8月15日,华润三九发布完成收购天士力28%股权后的首份半年报。财报显示,华润三九上半年实现营业收入148.1亿元,同比增长4.99%;但归属于上市公司股东的净利润18.15亿元,同比下滑24.31%,扣非后净利润跌幅更达26.46%。

北京商报记者注意到,华润三九传统支柱CHC(健康消费品)业务上半年收入79.94亿元,同比下滑17.89%,营收占比从去年同期的69.02%降至53.98%。与此同时,并购天士力后的整合及相关投入,也成为影响利润的重要因素。2025年上半年,华润三九投资活动现金净流出55.27亿元,研发投入同比激增68.99%至6.62亿元,商业推广费用直接翻倍。

CHC业务收入同比下降17.89%

华润三九在OTC(非处方药)市场一直占据重要地位,其“999”品牌深入人心。感冒灵、三九胃泰、皮炎平这些明星产品,长期以来都是家庭药箱中的常客,为华润三九贡献了稳定的收入。不过,从今年上半年的数据来看,CHC业务的表现却不尽如人意。

华润三九最新披露的半年报,打破了连续四年中报利润正增长的局面。财报显示,华润三九上半年实现营业收入148.1亿元,同比增长4.99%,但归属于上市公司股东的净利润18.15亿元,同比下滑24.31%,这是自2021年以来,华润三九首次出现中报净利润下滑。

从具体业务来看,曾经贡献近七成收入的CHC业务表现不佳。财报显示,2025年上半年,华润三九CHC业务收入79.94亿元,同比下降17.89%,营收占比也从去年同期的69.02%降至53.98%,毛利率同比下滑3.06%至60.5%。

医药行业分析师朱明军告诉北京商报记者,OTC市场近年来的竞争愈发激烈。随着越来越多的药企涉足该领域,市场上的产品种类日益丰富,消费者的选择也越来越多。在这种情况下,即使华润三九这样的行业龙头,亦需面对不小的挑战。一些新兴品牌通过创新的营销手段和产品策略,迅速抢占市场份额,给传统品牌带来了较大的竞争压力。

市场环境的变化以及零售渠道阶段性调整也加剧了CHC业务压力。华润三九在财报中提到,受药店客流下降等因素影响,行业正经历长期发展过程中的阶段性调整。相关数据显示,2025年1—5月中国实体药店的累计规模为2474亿元,较去年同期下滑2.3%。CHC业务高度依赖药店网络,但终端市场萎缩导致业务发展受阻,传统线下零售渠道承压明显。

就CHC业务业绩下滑相关问题,北京商报记者向华润三九发去采访函,截至发稿,未获得回应。

商誉已达70.45亿元

作为华润集团旗下的中药平台,华润三九的扩张策略就是并购。自2012年以来,华润三九成功完成澳诺制药、昆药集团、天士力等10余项并购交易。这一策略,不仅帮助华润三九扩大了业务版图,还丰富了产品线,但短期并购的阵痛,也让华润三九的利润端承受了明显压力。

今年3月,华润三九完成了对天士力28%股权的收购,这一举措使得天士力成为其控股子公司。并购天士力后的整合及相关投入,也成为影响华润三九利润的重要因素。从财务数据看,华润三九上半年投资活动产生的现金净流出55.27亿元,主要因并购子公司导致;研发投入6.62亿元,同比大幅增长68.99%,销售费用同样大幅增长,同比增长18.94%至39.39亿元,商业推广费用更是直接翻倍。

除了给华润三九短期利润带来较大压力外,市场更多担忧并购天士力所带来的高额商誉。

以昆药集团为例,被华润三九收购后,昆药集团的经营状况近乎原地踏步。2025年一季度,昆药集团营收16.08亿元,同比下降16.53%;归母净利润9048万元,降幅达31.06%。而华润三九因收购昆药集团,商誉账面价值截至2025年上半年达11.29亿元。

此次收购天士力,让华润三九商誉新增19.21亿元。2025年上半年,华润三九商誉期末余额高达70.45亿元,商誉减值准备为4.95亿元。若未来天士力业绩未达预期或市场环境恶化,商誉减值风险将进一步冲击华润三九的利润。

在朱明军看来,虽然华润三九完成了对天士力的收购,但整合效果还需要时间来验证。如何实现双方在业务、管理、文化等方面的深度融合,充分发挥协同效应,是华润三九未来发展的关键。与此同时,加快新产品的研发和上市进程,培育新的业绩增长点,以弥补CHC业务下滑带来的损失,也至关重要。