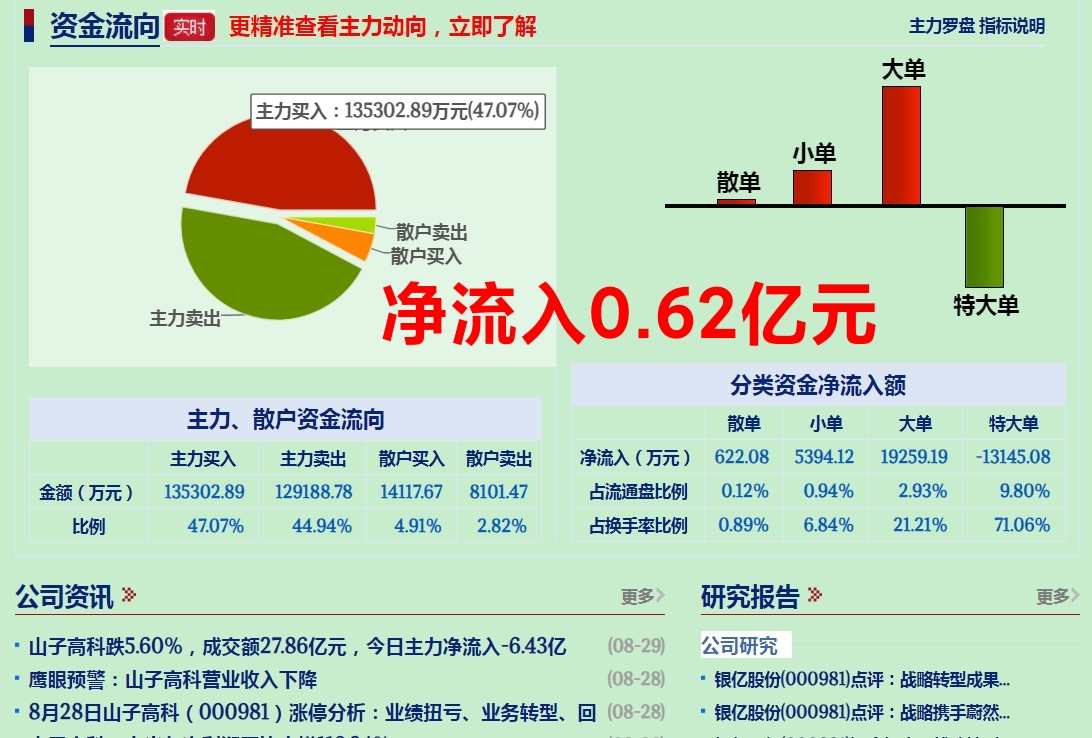

$山子高科(SZ000981)$ #强势机会# #复盘记录# 山子高科

西部创投(全资子公司) → 持有浙江禾芯26.867%股权(第一大股东)

浙江禾芯:高端集成电路封装测试(HBM/FCBGA/SiP技术)

康强电子(持股19.72%,第一大股东)

半导体封装材料(引线框架/键合丝)

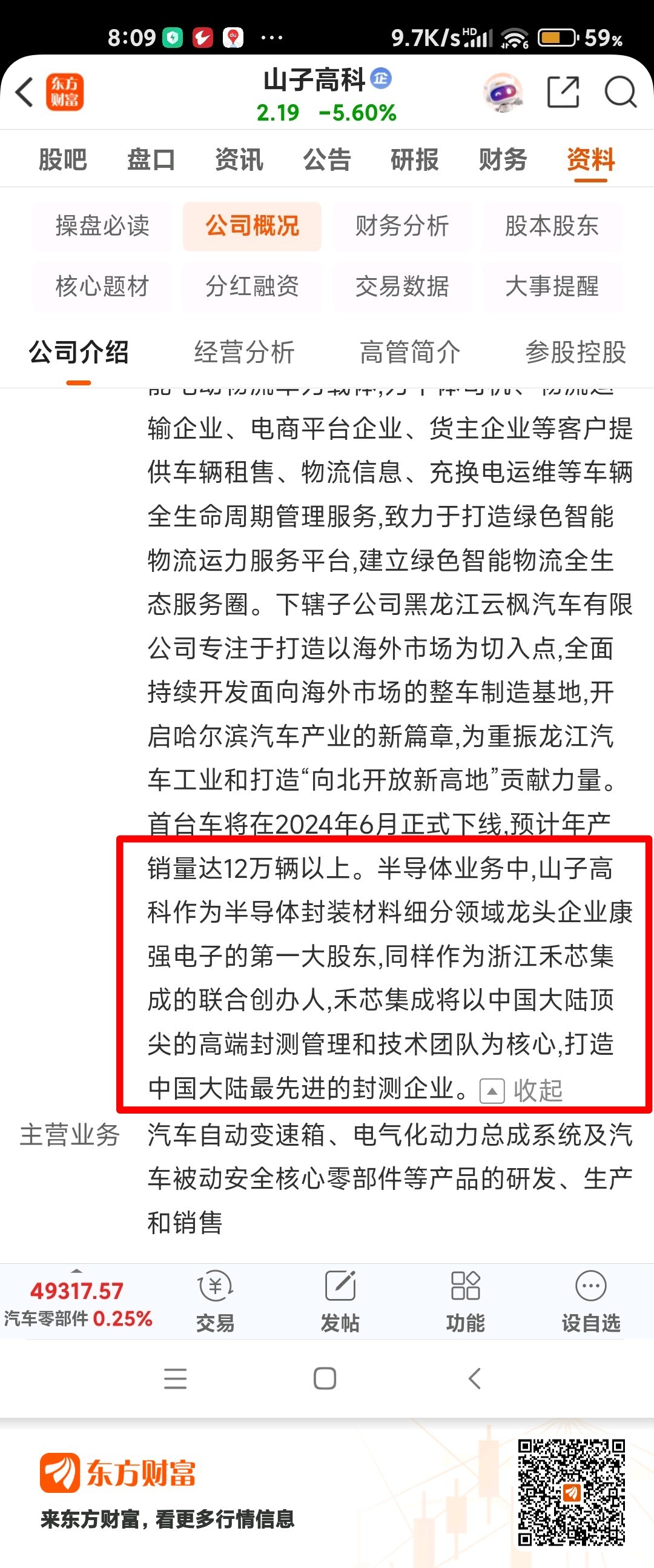

公司简介有半导体,应该加到半导体板块

浙江禾芯集成电路有限公司发展潜力分析

浙江禾芯集成电路有限公司作为国内先进封装测试领 域的新兴企业,凭借技术突破、资本支持及市场布局, 展现出较强的发展潜力,但同时也面临行业竞争与运 营风险的挑战。 核心竞争力与技术优势 技术研发实力突出 公司以中高端集成电路先进封装测试技术为核心, 拥有34项专利和6项软件著作权,核心团队具备超 过十五年行业经验(。2024年12月推出的“超薄片 级晶圆封装技术”,通过降低封装厚度、提升性能与 可靠性,在移动设备、汽车电子等领域具有应用优 势,被认为是集成电路行业的重要突破。

产能与客户基础建设 已建成亚洲单体最大的先进封装厂房,装配天车系 统,目前接洽50余家产业链客户,部分产品实现批 量生产,客户覆盖消费电子、5G终端、物联网等领 域。

聚焦高增长领域

公司瞄准5G/6G通信、人工智能、汽车电子等市场需求,与山子高科(持股26.8786%)、康强电子(半导体材料龙头)形成协同,下游应用场景广泛。

估值与资本运作潜力

截至2024年,公司估值约100亿元,山子高科持有其权益价值近30亿元。2024年5月完成股权融资,投资方包括专业机构与战略投资者,为产能扩张提供资金支持。

量产验证与营收爆发

2024年前三季度营收达21.65亿元(较2022年1300万增长超160倍),印证技术转化效率

产能扩张计划

在建项目:

年产1亿颗基板级先进封装(BGA)项目:2024年Q2开工,2025年Q1投产4。

年产36,000片2.5D高密度封测项目:入选嘉善县制造业重点技改库。

产业链协同与战略定位

股东协同:山子高科(持股26.87%)提供资本支持,康强电子(半导体材料龙头)保障原材料供应,形成“材料-封测”闭环。

ASIC定制化服务:为寒武纪等ASIC设计企业提供AI芯片、车规芯片专属封装方案,切入华为产业链提供芯片测试服务。