2025年半年报披露周期已接近尾声。不难观察到,A股“数据资产入表热”有所降温。曾有某大数据上市公司有关负责人告诉南方财经记者:“入表了会问你为什么入表、没入表会问你为什么不入,入多了会问你为什么入这么多、入少了会问你为什么入这么少。”数据作为资产,究竟能给企业带来利弊几何,局面不够明朗。这也是上市公司新增数据资产入表步伐放缓的重要原因。

一个典型的例证是,数据要素市场的一些深度“玩家”,对外提供诸多数据产品和服务,建立了良好的数据治理体系,但还没有对自己实施数据资产入表等使数据价值显性化的动作。或许,他们更加意识到,在数据市场制度“从无到有”之后,还需等待一个厚积薄发的机会。

本文以浪潮集团为例进行分析。浪潮集团有限公司,即浪潮集团,是一家头部云计算、大数据服务商,拥有浪潮信息(000977.SZ)、浪潮软件(600756.SH)、浪潮数字企业(0596.HK)三家上市公司。主要业务涉及计算装备、软件、云计算服务、新一代通信、大数据及若干应用场景,为全球120多个国家和地区提供IT产品和服务。

公开信息显示,浪潮集团业务覆盖到数据要素市场的基础设施、技术支撑、数据应用等各个层面,近年来动作频频。2017年,浪潮卓数大数据产业发展有限公司正式成立,浪潮软件以25.25%的股份成为其第三大股东。2018年,浪潮卓数大数据旗下又成立由其100%控股的浪潮(青岛)数据要素有限公司,注册资金达1亿元。2023年,浪潮科技在山东大学成立数据要素治理研究中心。今年8月5日,浪潮集团与湖北大数据集团签署战略合作协议,双方将围绕数字基础设施建设、数据要素开发利用、企业数字化转型、健康医疗大数据中心建设等方面开展合作。

不过,从浪潮集团旗下的浪潮信息、浪潮软件两家A股上市企业(浪潮数字企业为港股上市)于近日最新公布的2025年半年报来看,目前均尚未实施数据资产入表动作。

研发投入约90%费用化,未入表数据资产改善利润表现

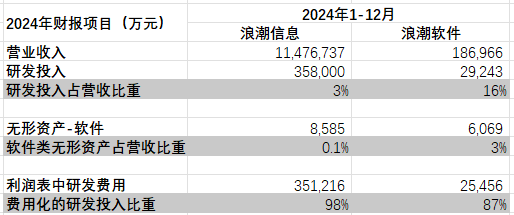

浪潮信息的核心业务是服务器、存储、云计算硬件等IT基础设施的研发与制造,产品定位为硬件供应商;浪潮软件的核心业务为行业软件、系统集成、云计算平台及数字化解决方案,定位为软件与服务供应商。因此,浪潮信息的营业收入主要以硬件销售为主(服务器占大头),浪潮软件的营业收入主要以软件开发和系统集成服务为主。两家企业2024年的经营业务和财务数据如下:

数据显示,2024年浪潮信息研发投入占营收比重达到3%,软件类资产占营收比为0.1%,浪潮软件研发投入占收入比重达到16%,软件类资产占营收比为3%。两家公司均未有数据资产入表操作。

值得注意的是,浪潮信息研发投入35.80亿元,2024年利润表中研发费用为35.12亿元,当年费用化的研发投入为98%,浪潮软件费用化的研发投入也达到了87%,两家公司该数据比率非常高,表明公司更倾向于将研发支出计入当期费用,这可能反映了公司对研发成果未来收益的谨慎态度,也可能是会计准则限制的结果。

若将部分研发支出资本化作为数据资产入表,短期内可能改善利润表现,但也会增加未来资产减值风险。

业务覆盖数据应用,数据权属或左右其入表判断

浪潮信息的优势业务领域为IT基础设施产品、方案和服务,侧重于提供数据基础设施,如为大数据中心、云计算平台提供高性能服务器、存储设备及解决方案,支撑数据存储、处理和分析需求。数据基础设施实际上沉淀了大量数据,但或由于会计准则限制或数据尚未加工治理等问题,浪潮信息暂未将数据确认为资产。从战略规划角度看,浪潮信息未来角色或从硬件供应商向“基础设施+标准+服务”综合服务商演进,但核心优势仍集中在设备端,而非直接参与数据运营或交易分成。

浪潮软件2024年财报及公开报告显示,公司承接了多地政务大数据平台项目(如山东、江苏等),提供数据归集、治理及共享交换平台建设服务,在包括市场监督、民政、教育信息化和烟草信息化等领域均有很强的市场占有率。浪潮软件的业务重心在数据应用层。其未入表数据资产可能因为所涉数据所有权归属于客户(如政府),公司仅提供技术服务。这种项目制服务模式虽规避了合规风险,却降低了数据资源向资产转化的可能。

“产生数据但不拥有数据”的业务模式,反映了数据资产权属问题的复杂性。两家公司未在财报中提及涉足的具体数据业务,短期内,其财报中的“数据资源”仍以成本化费用(如研发支出)或无形资产(如软件)形式存在,而非独立资产科目。

分析:规则限制“不能”入表,预期模糊“不愿”入表

浪潮集团的案例或揭示了数据资产入表面临的现实困境:因为权属与准则限制“不能”入表,因为业务适配性低“不愿”入表。

浪潮集团的服务对象包括政府部门,提供的服务类型包括研发数据平台、数据治理等服务。在提供这些服务的过程中,浪潮集团必然会接触到海量的数据。然而,从当下数据资产登记案例中常用的数据三权分置的确权路径来看,公共数据的持有权通常归属于政府。而资产的判定要件之一是对资产的拥有或控制,数据资产也不例外。浪潮集团在无法明确获得相关数据的持有权前提下,是否能做数据资产入表规划尚没有法律法规层面的认定,这也是许多类似浪潮集团为政府部门提供服务的企业面临的困境。

此外,部分企业存在数据质量参差不齐、成本归集粗放以及前期投入高、短期收益少等问题,难以满足入表的“可控性、可计量性、预期收益性”要求,存在观望情绪。数据资产入表虽能提升企业资产规模,但这种“纸面繁荣”未必反映真实的偿债能力。若数据资产的商业价值未能如期释放,反而可能掩盖企业的实际经营风险。同时数据资产的时效性强、贬值风险高,企业需定期进行减值测试,一旦数据应用场景未能兑现预期收益,或技术迭代导致原有数据价值衰减,企业可能面临大额资产减值冲击利润表的压力。

技术上可行不代表商业上合理,法律上允许不意味着财务上有利。企业需要权衡短期报表影响与长期价值创造,在合规框架下探索适合自身业务模式的数据资产化路径。随着会计准则的完善和数据要素市场的成熟,“不能”的障碍将逐步消除,但“不愿”的战略选择仍将取决于企业对数据价值的认知和风险偏好。