$东风股份(SH600006)$ $宁德时代(SZ300750)$

作者/星空下的烤

编辑/菠菜的星空

排版/星空下的香菜

在如今的宏观环境下,增长成为资本市场上投资的主旋律。而最近一段时间,某一个板块迎来了强势复苏,那就是#重卡。

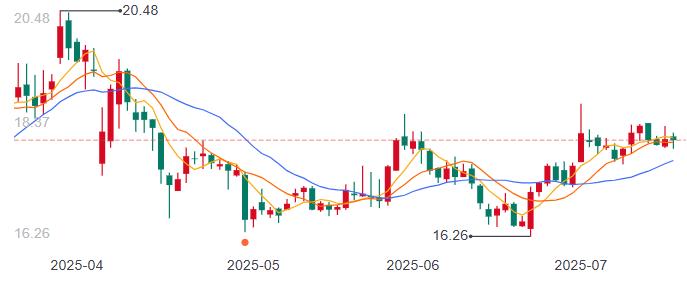

比如$中国重汽(SZ000951)$股价就重新回到了上升通道。要知道,中国重汽今年6月单月销量24625辆,同比增长29.6%,连续五个月实现同比增长,“五连涨”的佳绩可不是一般的企业就能做到的。

中国重汽股价变化

那么,重卡市场是否处于稳健发展的态势呢?玩家们的竞争格局是否有变化呢?笔者今天就带你来一探究竟。

一、市场复苏,政策驱动

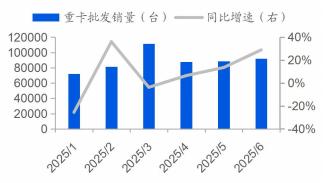

行业发展如何,数据最能说明问题。根据官方的数据,今年6月我国重卡批发和终端分别同比增长约29%和36%。如果深挖一步,这就说明市场的增长不是经销商囤货,而是终端用户的采购需求增强了。这无疑是一大利好。

更重要的是,从4月以来,我国重卡批发销量增速连续3个月同比增速为正,且增速逐渐变大。

重卡批发销量(来源:中汽协)

如果把时间线拉长,6月重卡市场9.4万辆的销量,9.4万辆的成绩放在近五年(2021年-2025年)来比较,也处于近五年的第二高位。

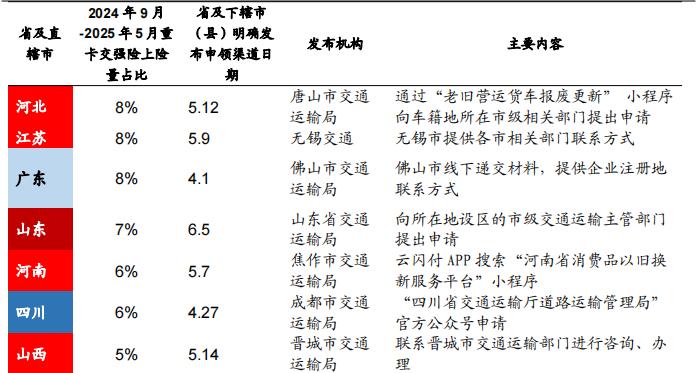

增长的背后,受很多因素影响,但政策其实是最大的推手。今年3月的时候,官方发布了关于实施老旧营运货车报废更新的政策,对国三、国四排放标准营运货车报废和更新实施差别化补贴。到了今年五月底的时候,各省的实施细则已经基本落地。

政策的落地,也给下游的消费市场,注入了一针“强心剂”。

以旧换新政策(来源:公开信息汇总)

如果结构性的看,在重卡市场中,#新能源重卡 成为行业发展的重要方向。上个月的销量超过了1.5万辆(连续第四个月突破1.5万辆),渗透率已经接近25%。

二、业绩稳中有升

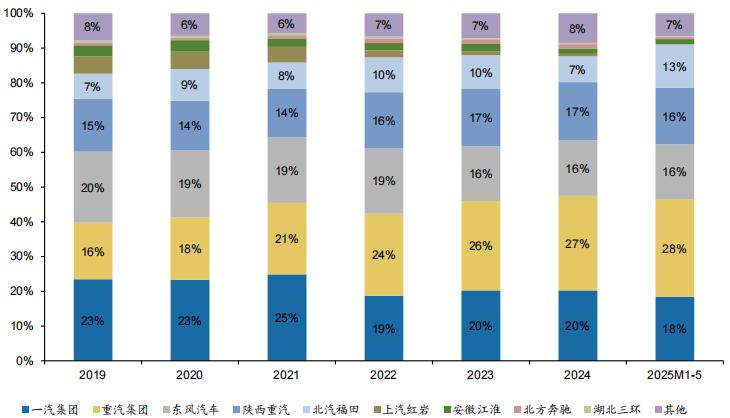

而从重卡行业整体的竞争格局来看,就以6月的数据为例,有五家企业的销量过万,比如我们开篇聊到的中国重汽。今年上半年,中国重汽营业预计收入和净利润分别同比增长了9.8%和11.2%,就是最好的证明。

无独有偶,$福田汽车(SH600166)$2025年1-6月净利润为77,660万元,同比上年增长87.5%左右,公司的特色之一就是聚焦海外业务,今年上半年实现海外销量7.85万台,盈利同比提升。

重卡批发市场市占率(来源:中汽协)

从市占率这个指标来看,今年1-5月,#陕重汽、福田汽车(600166)重卡累计批发销量市占率均同比上升,而#一汽集团、$XD东风股(SH600006)$重卡累计批发销量市占率分别下降了3.5%和0.9%。

除此之外,玩家们也在资本运作上展示对重卡这个行业的信心,比如福田汽车就公告为拓展新能源重卡业务,提高新能源重卡利润率,拟与#亿纬锂能(300014) 共同出资设立合资公司,准备和上游深度绑定。

三、大市场中,竞争格局分散

其实,重卡行业电动化必须要有基础,这个基础就是经济性的提升。专业机构(广发证券)做过详细测算,纯电动牵引车虽然采购成本较高,但是其百公里燃料成本远低于柴油车和天然气车,因此,在达到一定里程数后TCO具有明显的优势。

未来,据笔者判断,随着电池成本的下降和销量的进一步增长,无疑电动重卡的经济性会进一步显现。除此之外,官方也出台了不少利好新能源重卡的政策。据#宁德时代(300750)预计,未来三年(到2028年),国内重卡市场电动化渗透率将达到50%。

要知道,2024年这一数字才只有10%。结构性的来看,总重20-30吨的牵引车的电动化目前是引起国内重卡行业电动化渗透率提升的核心变量。

据笔者观察,当前,国内纯电动重卡行业的集中度明显低于国内重卡行业整体的集中度,据官方数据,国内纯电动重卡行业的CR3、CR5分别为70.3%、47.4%,而在重卡整体市场中,这两个数据分别为84%和63%。所以,国内重卡行业集中度会在中短期呈现出分散化的趋势。

但如果长远得看,国内电动重卡行业还是将走向集中化。所以这几年的竞争,预计会更外激烈。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#收盘点评##强势机会##重卡四季度销售有压力#