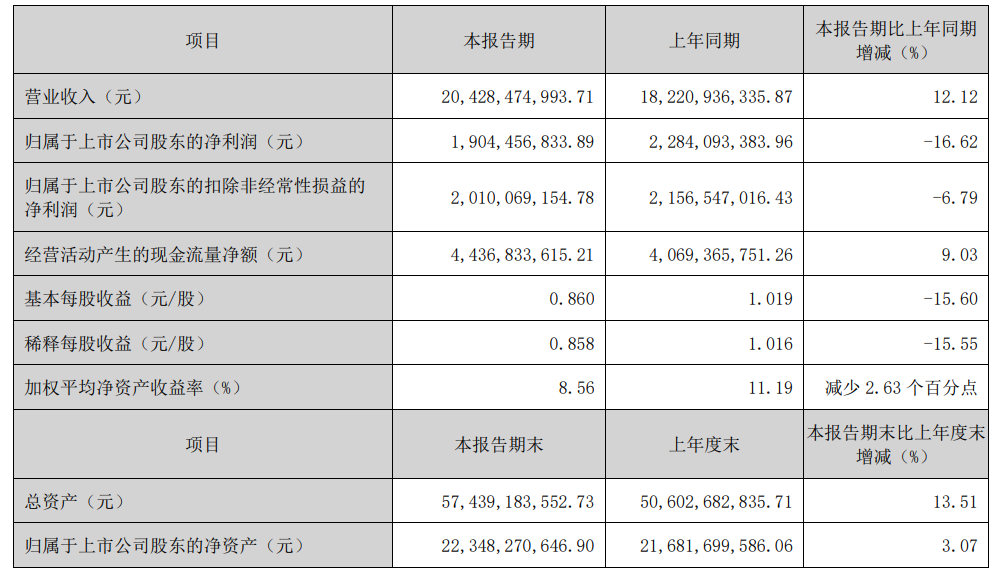

8月18日晚间,神火股份(000933)公布2025年半年报,2025年1-6月,公司实现营业收入204.28亿元,同比增加12.12%;实现归属于上市公司股东的净利润19.04亿元,同比减少16.62%,主要原因是报告期内公司主营产品煤炭售价大幅下降,煤炭产品盈利能力减弱。

半年报显示,按照合并会计报表口径,2025年1-6月公司生产铝产品87.11万吨,销售87.14万吨,分别完成年度计划的51.24%、51.26%;生产煤炭370.78万吨(其中永城矿区162.10万吨,许昌、郑州矿区208.68万吨),销售372.75万吨(其中永城矿区164.10万吨,许昌、郑州矿区208.65万吨),分别完成年度计划的51.50%、51.77%;生产炭素产品17.53万吨,销售19.04万吨,分别完成年度计划的48.70%、52.89%;生产铝箔5.30万吨(其中商丘厂区4.08万吨,上海厂区1.22万吨),销售4.98万吨(其中商丘厂区3.79万吨,上海厂区1.19万吨),分别完成年度计划的39.28%、36.89%;生产冷轧卷8.72万吨,销售8.61万吨,分别完成年度计划的49.83%、49.19%;供电49.05亿度,完成年度计划的50.05%。各主要产品基本实现了产销平衡。

在半年报中,针对电解铝行业,神火股份表示,2025年上半年,国内电解铝行业整体处于平稳运行阶段。随着国家计划实施新一轮钢铁、有色等十大重点行业稳增长方案,加之绿色能源政策的持续推进,预计2025年下半年电解铝价格将持续高位运行;同时,受益于原材料氧化铝价格走势偏弱,电解铝行业利润将有望进一步增加。

针对煤炭行业,神火股份表示,煤炭作为我国能源体系的“压舱石”,始终在保障国家能源安全、驱动经济稳健发展中发挥着不可替代的核心作用。随着国家计划实施新一轮钢铁、有色等十大重点行业稳增长方案,“反内卷”政策逐步加码,前期宽松的供需矛盾预计将得到有效缓解,市场格局或逐步向供需平衡方向调整,煤炭价格企稳回升。

针对铝箔行业,神火股份表示,铝箔是现代工业及日常生活不可或缺的有色金属压延材料,应用领域广泛,是一项重要的工业原材料。目前,铝箔行业进入产能释放期,行业竞争日趋激烈,开工率持续走低,价格内卷严重,虽然公司是国内为数不多的具有水电铝材全绿色产业链的企业,但铝箔行业竞争充分的局面,也侵蚀了公司铝加工业务的利润。

在半年报中,神火股份提示了公司面临的多种风险和应对措施。

▲安全风险

煤炭行业属于高风险行业,存在瓦斯、水、火、煤尘、顶板等五大主要自然灾害,对从业人员的人身安全造成一定威胁。随着国家对煤矿安全标准的不断提高和公司生产矿井开采水平的延伸,公司安全投入越来越高、安全管理难度不断增大,安全生产仍然长期面临一定风险,若发生安全事故,将会对公司的生产经营造成不利影响。

▲环保风险

公司主营业务煤炭、电力和电解铝在生产过程中排放的废水、废气、废渣等废弃物中含有一定的有害物质,会对周边土地、空气和水资源等方面造成不同程度的影响。随着国家在生态文明建设、环境保护方面的要求更加严格,公司面临的节能、减排、环保约束进一步加大,不仅环保投入增大,且若公司采取的环保措施无法达标,可能会受到限产影响和监管部门处罚,进而影响正常经营。

▲市场风险

公司主营产品铝锭、煤炭及主要原材料氧化铝均属大宗商品,其市场价格受宏观经济形势、行业整体景气程度及市场供需基本面等多种因素影响,存在一定的价格波动风险,从而对公司的经营业绩造成影响。

▲后备资源储备不足的风险

公司是国内规模较大的电解铝生产企业之一,但主要原材料氧化铝主要依赖外购,导致公司电解铝生产成本会因上游产品价格波动受到较大影响;同时,虽然公司一直以来积极参与煤炭资源整合,但与同行业优势企业相比,煤炭资源储备相对较少,一定程度上制约了公司煤炭主业的进一步发展壮大。

▲开采条件趋于复杂多变的风险

随着矿井开采深度增加,运转环节增多,且可能发生断层、涌水及其它地质条件变化,成本压力增大,将影响和制约公司煤炭板块的盈利能力。

▲电价调整及限电风险

近年来,受降雨量偏少导致来水不及预期等因素影响,云南地区电力供应紧张,多次压减企业用电负荷;公司云南电解铝项目,所需电力均来自网电,电力成本占总成本的比重较高,云南地区进一步上调电价或季节性的长期化限电限产,将给公司生产经营带来不确定性。

▲管理风险

公司持续推进一体化发展,通过并购和项目投资等方式,在产业链上下游同时推进,子公司数量较多,且分布于不同地区、分属于不同行业,对公司的经营管理水平要求较高。子公司能否统一贯彻公司的经营管理方针和要求,将决定公司发展战略、经营业绩的实现和规模效应的发挥。

▲金融衍生工具风险

公司铝产品价格波动较大,需应用金融衍生工具(期货套期保值)应对市场价格波动的风险,可能由于机制不健全、管控不到位、误判市场走势、交易策略失当、未及时止损等原因,对公司财务状况和运营业绩产生重大影响。

据公开资料,神火股份主营业务是铝产品、煤炭的生产、加工和销售,公司的主要产品是无烟煤、贫瘦煤、液铝、铝锭。

业绩方面,公司此前公布的2024年年报和2025年一季报显示,公司增收不增利,净利呈双双下滑态势。

4月21日,神火股份公布2025年一季报,公司营业收入为96.32亿元,同比上升17.13%;归母净利润为7.08亿元,同比下降35.05%;扣非归母净利润为7.15亿元,同比下降29.4%。

3月24日,神火股份公布2024年年报,公司营业收入为383.7亿元,同比上升1.99%;归母净利润为43.07亿元,同比下降27.07%;扣非归母净利润为41.1亿元,同比下降29.3%;经营现金流净额为77.19亿元,同比下降31%。

来源:读创财经