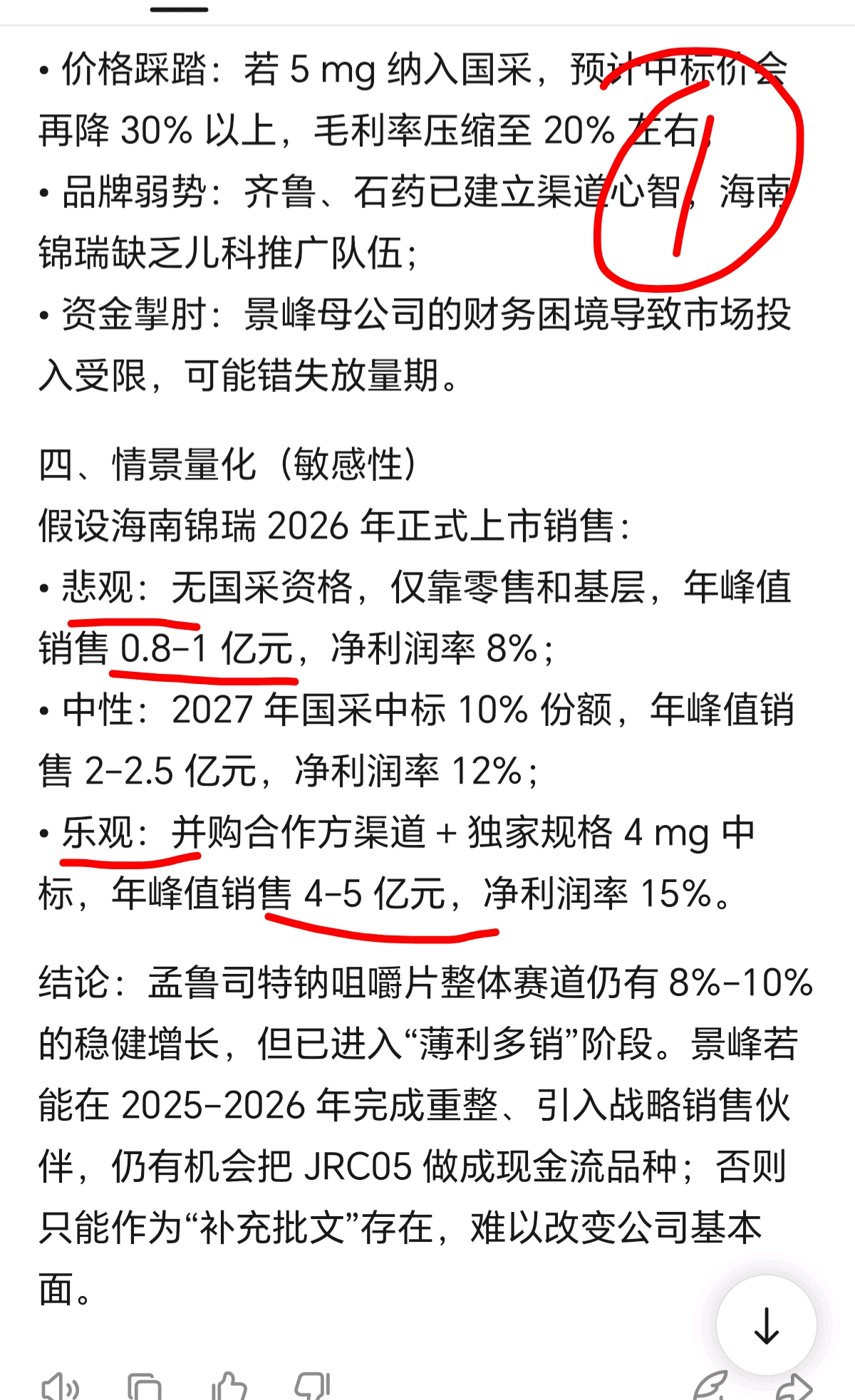

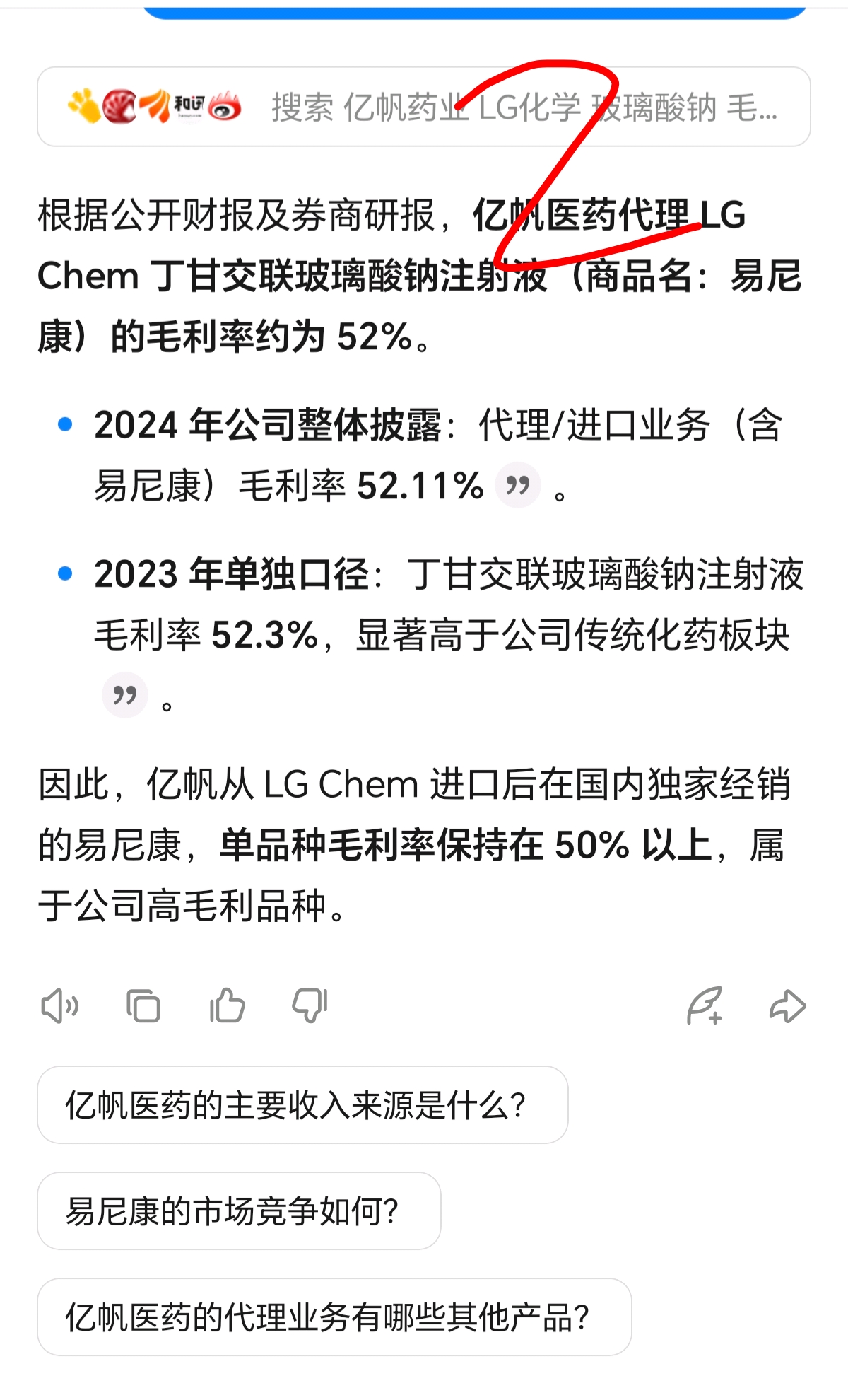

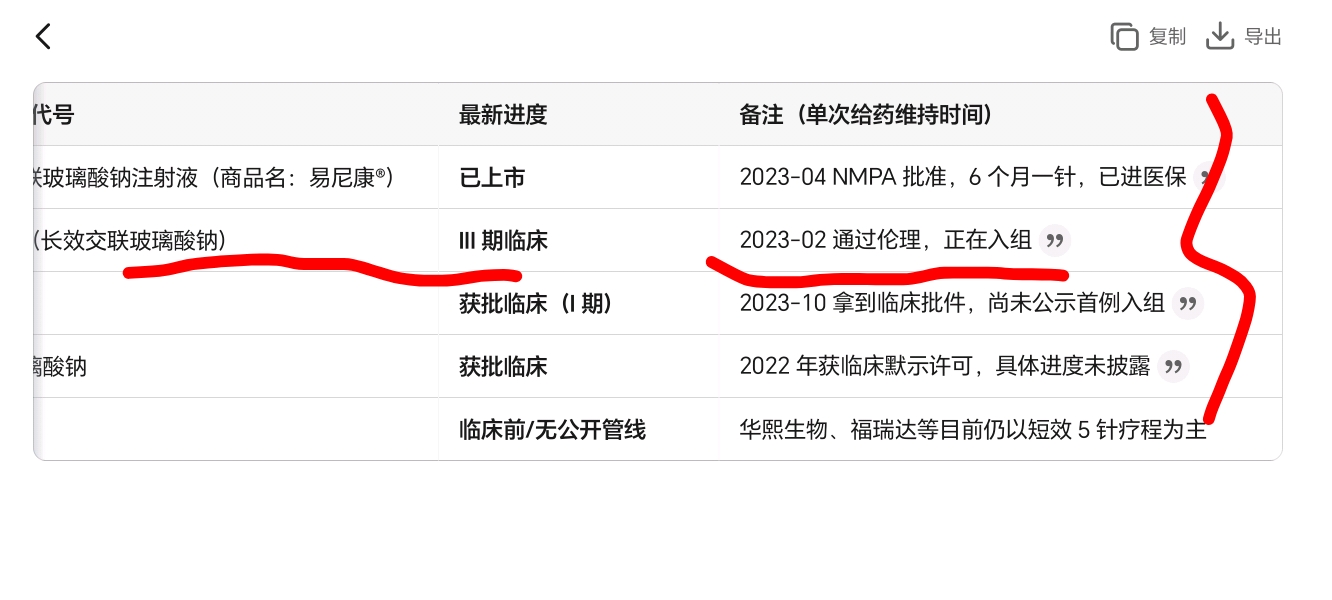

$ST景峰(SZ000908)$ 景峰不要只盯着榄香烯,景峰自身也很硬很多过硬品种,只是头几年步子迈的大了点。。今天咱们看看景峰马上要来的两款新药吧, 从23年开始因资金压力景峰把所有项目都停了只把有限资金投入JRC05和JZC11 两个项目上,还好JRC05已经获批马上要开始商业化生产了,JRC05是海南锦瑞孟鲁司特钠咀嚼片 jzc11是长效玻璃酸钠,今天不说榄香烯 只谈谈这两个品种。孟鲁司特咀嚼片儿童哮喘病长期用药,2025-2030年复合增速 8%–10%,2030 年全渠道规模有望达到 20 亿元左右,看图1 这是对其预测 乐观保守点后期可为景峰贡献二个亿收入。长效玻璃酸钠是我非常看好一个品种,属于创新药国产替代产品,毛利高的惊人,1期普通型都可以达到百分之七十毛利润 3期长效该是多少?现在国内长效玻璃酸钠只有亿帆药业代理LG化学玻璃酸钠 看图2,一个代理销售渠道毛利都可以达到百分之五十了 想想作为生产销售景峰毛利得达到什么程度,并且现在景峰研发速度甩开第二名至少二三年时间,看图3第一是亿帆药业代理LG化学国内在售 第二名是湖南景峰3期伦理 第三名是昊海生物 还在1期阶段 其他包括华熙生物都在其他里放着,可见 这也是为啥石药集团看中景峰这个项目原因 又是提供石药中奇合作研发 又是要做玻璃酸钠全国独家保销代理商,前段时间又是石药潘总一行贵阳谈合作事宜 2025年贵阳乌当区把湖南景峰500万只玻璃酸钠项目列为开工项目,我也从网上查了 湖南景峰乌当区玻璃酸钠项目是在原有厂房改造 基础设施建设应该不大 速度应该会很快,想想 假如在明年景峰长效玻璃酸钠上市 之前有人发过 长效玻璃酸钠单只售价要二三百元那 500万只是多少钱 ,是个超过十亿营收项目。好的产品要有好的运作,现在不管是研发还是生产还是销售 都在石药全面接管下慢慢发育,看好的拿着就行了 不看好的可以无视离开景峰吧是最好的结局。。