$ST景峰(SZ000908)$ 大家动起来,参与一下维护

ST景峰(股票代码:000908)旗下贵州景峰注射剂有限公司涉及玻璃酸钠注射液的生产布局,结合公开信息整理如下:

一、贵州生产基地概况

1. 生产基地定位贵州景峰注射剂有限公司是ST景峰的核心子公司之一,位于贵阳市乌当区,注册资本7.3亿元,主要从事化药制剂制造。其前身为贵阳林东制药厂,拥有30余年历史,目前员工约141人(2024年数据)。

2. 生产许可与复产进展

- 停产与复工:2024年因经营问题,贵州景峰曾停产,但同年11月通过药监局审核取得许可证,实现复产。

- 产能布局:贵州基地主要生产参芎葡萄糖注射液(心脑血管用药),而玻璃酸钠注射液的规模化生产则布局在上海基地(上海景峰制药)。

二、玻璃酸钠注射液的核心信息

1. 产品地位与市场表现

- 市场占有率:上海景峰制药的“佰备”玻璃酸钠注射液曾占全国市场份额约10%,在国产企业中排名第二(2017年数据)。

- 集采优势:该产品在多省联盟采购中独家中选,显示较强的渠道竞争力。

2. 贵州基地的关联角色虽然玻璃酸钠原料药及注射液主要由上海景峰制药生产(上海基地拥有玻璃酸钠原料药生产线),但贵州基地承担了部分配套职能:

- 技术研发:2025年贵州景峰获实用新型专利授权,涉及注射剂生产设备(如胶塞清洗机、定量提取容器),可能为玻璃酸钠生产提供技术支持。

- 供应链协同:贵州基地的大输液生产线通过GMP认证,可辅助上海基地的制剂生产。

3. 创新药布局(长效玻璃酸钠)

- 研发进展:长效玻璃酸钠注射液由上海景峰研发,2023年进入III期临床,技术由石药集团接续推进,预计未来3年可能上市。

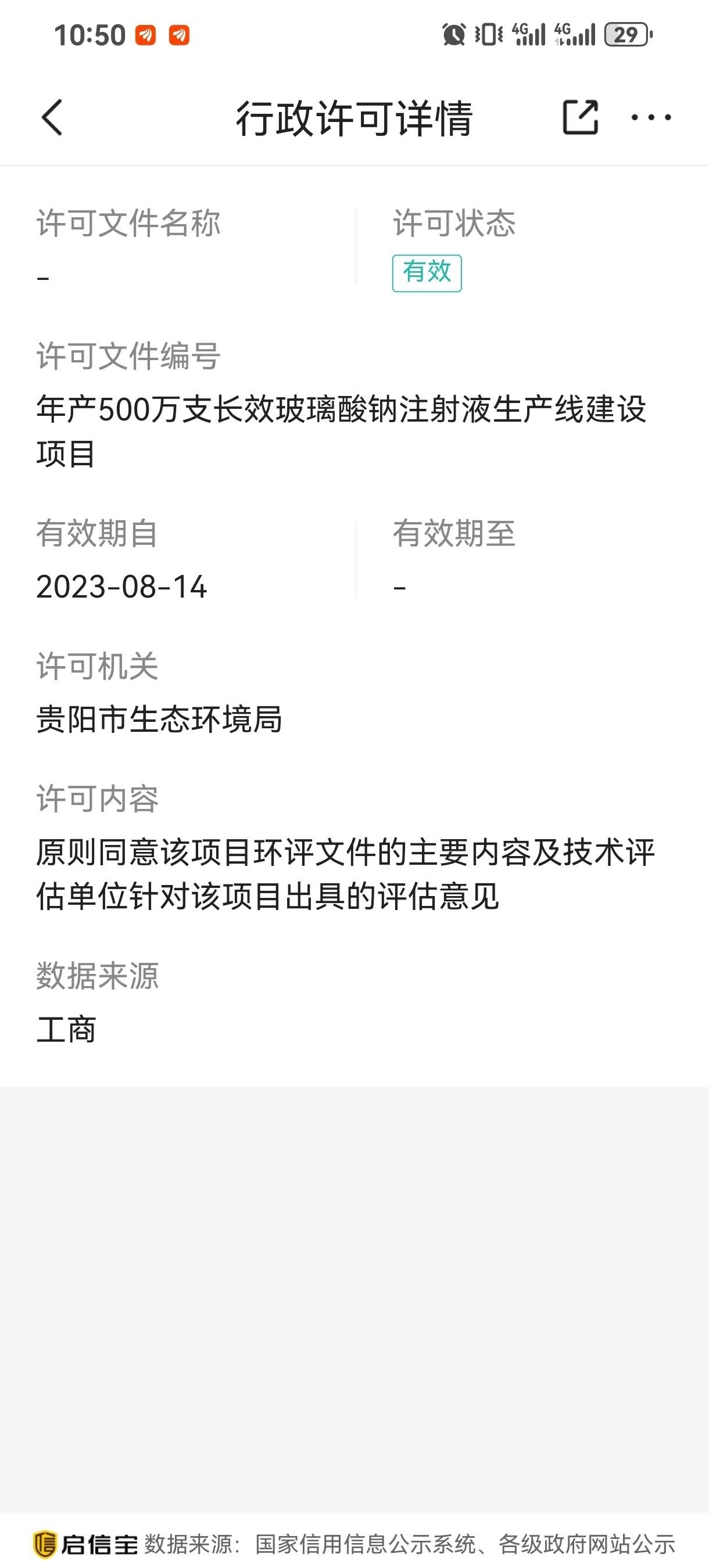

- 产能规划:2023年贵州启动年产500万支长效玻璃酸钠项目环评,表明贵州基地可能成为未来该产品的量产基地。

三、公司重整与风险提示

1. 经营风险

- 财务困境:ST景峰因净资产为负于2024年5月被实施退市风险警示(*ST)。

- 债务问题:截至2025年,公司仍有未清偿债券本金1.85亿元,且贵州景峰涉及多起司法纠纷(如欠税、合同执行案件)。

2. 重整进展

- 石药集团介入:石药控股作为预重整牵头方,计划通过债务豁免(已豁免2.5亿–2.7亿元)及资产注入推动保壳。

- 复产意义:贵州与上海基地的复产被视作消除退市风险的关键一步。

四、总结

- 贵州景峰定位:现阶段以心脑血管药品(参芎葡萄糖)生产为主,但为玻璃酸钠注射液提供技术支持及潜在量产能力(尤其长效剂型)。

- 核心生产基地:玻璃酸钠原料药及注射液当前主要由上海景峰制药主导生产,其市场地位与技术积累更成熟。

- 未来潜力:若长效玻璃酸钠注射液投产,贵州基地可能成为重要产能支撑点,叠加石药重整资源,或成业绩反转关键。

建议投资者密切关注公司重整进展及长效玻璃酸钠临床进度,同时警惕财务与退市风险。