一是:氯化钾进口价格。

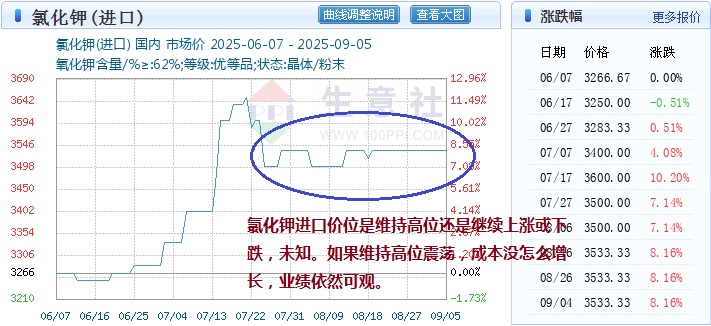

从2025年1月后才开始大量涨价,在2024年2500元/吨左右没有涨价的时候,去年业绩就已不错了。今年2-8月氯化钾快速涨价,第三季度9月还还剩下20多天,估计价格在3500附近徘徊(亚钾实际售价估计没有这么高),三季度业绩应该可以,第四季度未知。这绝对是利好亚钾。这次上涨估计很难再回到3000元以下了。

二是:关注新项目,什么时候迎来实际投产的消息,股价就得提前反应上涨。

第二个百万吨项目,该项目于2023年1月完成选厂投料试车,是亚钾国际首个双线运营系统的钾肥项目。

第三个百万吨项目,该项目于2024年4月7日启动选厂投料试车,采用双线运营系统,当日单线系统试车成功。

2025半年报:公司拥有300万吨/年氯化钾选厂产能装置,其中第二个、第三个 100

万吨/年钾肥项目均已进入矿建工程后期阶段。公司力争尽快实现投产。2025末还有4个月,看有没有惊喜发生。

补充:三是,第一大股东变更和郭某事后可能的新懂事长变化情况,也值得关注。我们只简单算转让价款和平均价格。2024年8月汇能集团接受国富投资17.53元的0.8365亿股14.66亿元转股。2025年3月汇能集团接受中农22.84元的0.462亿股10.56亿元转股,新的第一大股东变更为汇能。汇能累计持股1.2985亿股,目前合计使用资金25.22亿(谁都无法预料汇能受让的股份能持有多久,我就给他定个10年时间后他也可能转让股份嘛)就加上10年3.5%利率的复利模式计算长期资本占用成本。未来有现金分红的时再减出来。25.22乘(103.5%的10次方)等于25.22乘1.41等于35.57亿。我们可以认为汇能的成本价是35.57除以1.2985等于27.39元,比目前市价高不了多少。

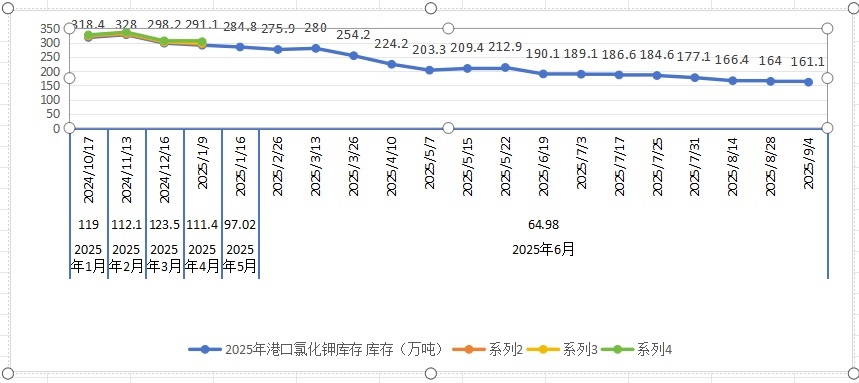

港口(进口)氯化钾的库存从去年10月开始逐渐下降,下降幅度都50%了,那么氯化钾的价格保持到港口基准价3500元(亚钾的实际平均售价比这个低不少),即使不上涨,高位震荡可能性大。港口库存下降,只会涨价几率大,即使盐湖股份等有保供任务也无法阻挡涨价,所以3季度业绩稳了,同比大增,4季度继续稳定。