今日20家白酒上司公司股价下跌仅2家,五粮液跌幅第一,山西汾酒第二,罕见!

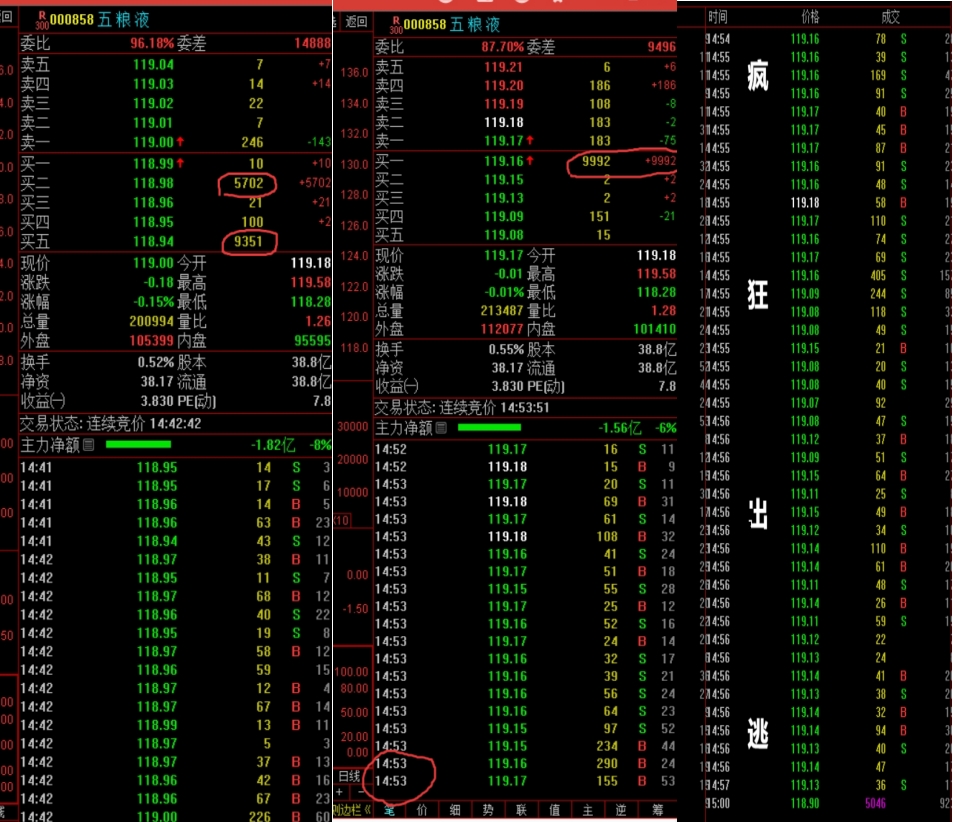

五粮液全天走势低迷,上午11点后出现恐慌性杀跌。下午开盘后虽在买盘推动下有波快速反弹,但13.30后仍挡不住抛盘杀跌,股价迅速破119元。14.40“大户人家”分别在118.98元、118.94元挂出57.02万股、93.51万股买单,合计金额近1.8亿元,也许久跌令投资者信心崩溃,投资者将大额挂单看成是诱多,因此源源不断抛售成主流。14.52托盘资金直接在119.16元挂出99.92万股买单,金额近1.2亿元,最终也没战胜空头冲击,集合竞价低价甩卖50.46万股收盘。

2025.6.19五粮液发布了《增持公司股票的进展公告》:2025.4.9至6.19期间公司耗资60,631.57万元增持了470.3666万股,均价约为128.90元。在东方财富网查了一下,截止2025.6.18,五粮液集团持股7,999.33677万股;2023.12.14至2024.6.12五粮液耗资50,000.16万元增持了340.6668万股,均价约为146.77元。公司持续增持股票的底气应该来自于业绩的自信和高分红。

2025.6.19五粮液发布了《增持公司股票的进展公告》:2025.4.9至6.19期间公司耗资60,631.57万元增持了470.3666万股,均价约为128.90元。在东方财富网查了一下,截止2025.6.18,五粮液集团持股7,999.33677万股;2023.12.14至2024.6.12五粮液耗资50,000.16万元增持了340.6668万股,均价约为146.77元。公司持续增持股票的底气应该来自于业绩的自信和高分红。

公司在2024年年报中公告2025 年主要发展目标为“营业总收入与宏观经济指标保持一致。”也就是5%左右。由于一季度五粮液营收、净利润增长都降至个位数增长,加上“6.18”平台(主要是净利润大幅下滑的拼多多)以不断刷新飞天茅台低价来吸引眼球达到引流目的,许多自媒体为流量也跟风炒作,放大了处于深度调整中的白酒利空,整个白酒板块今年股价持续低迷。

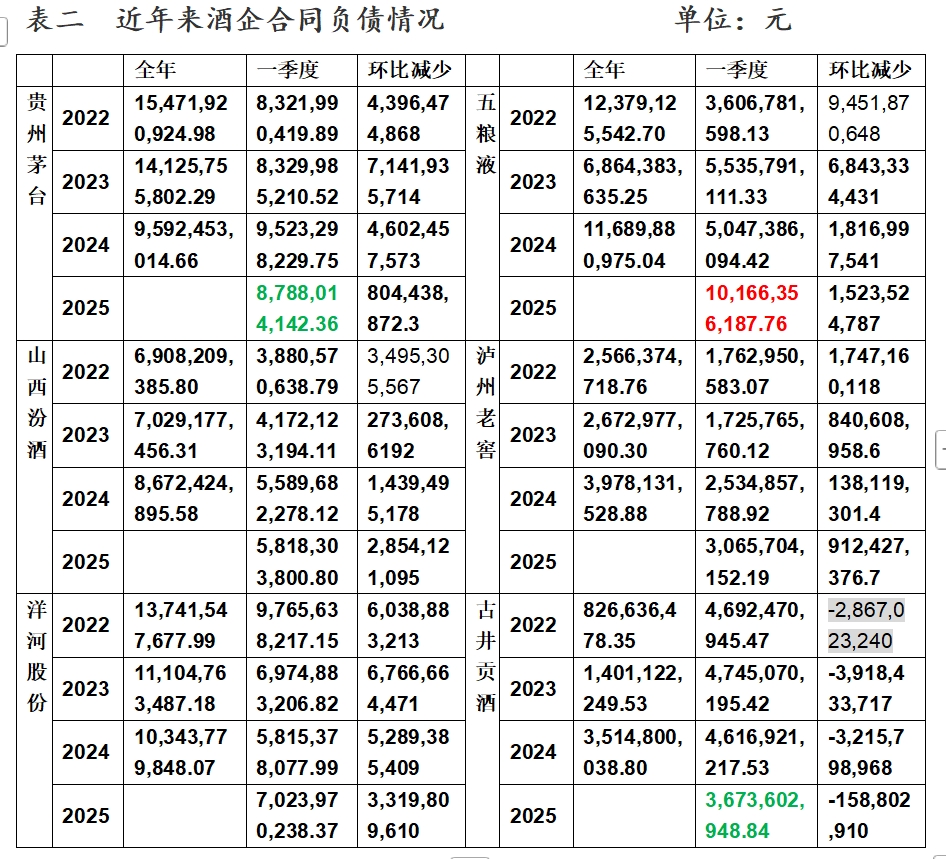

其实,白酒头部企业未来业绩也许并没有想象中那么糟糕透顶,年报和2025年一季度数据中就暗藏玄机。我在6.19博文《茅台跌破2仟将成常态 不必大惊小怪》中说明:自2022年以来,除洋河股份2024年白酒销量下滑外,其他白酒企业销量逐年上升。销售均价也呈逐年上升趋势(2023年五粮液和其他系列酒、2024年泸州老窖中高档酒出现下滑)。作为“业绩蓄水池”的合同负债尤其值得关注。合同负债增减反映了白酒企业产品市场需求状况,对渠道影响能力强弱,渠道打款拿货积极性高低,未来业绩有保障程度。

从表中可以看出,五粮液2025一季度合同负债仅比2024年末减少了15.2352亿元,比去年同期增加了51.1897亿元,翻了一倍。合同负债额居行业之首,横向纵向对比,再回头思考一下五粮液一季度业绩,个人觉得值得玩味。

从表中可以看出,五粮液2025一季度合同负债仅比2024年末减少了15.2352亿元,比去年同期增加了51.1897亿元,翻了一倍。合同负债额居行业之首,横向纵向对比,再回头思考一下五粮液一季度业绩,个人觉得值得玩味。

2024.10.31,五粮液发布了《关于2024-2026年度股东回报规划的公告》:2024-2026 年度,公司每年度现金分红总额占当年归母净利润的比例不低于 70%,且不低于 200 亿元(含税)。五粮液总股本为38.81608亿股,也就是2024-2026年每股分红不低于5.15元,按今日收盘价118.90元计算,股息率超4.3%。应该超过大部分房地产租金的投资回报率吧。