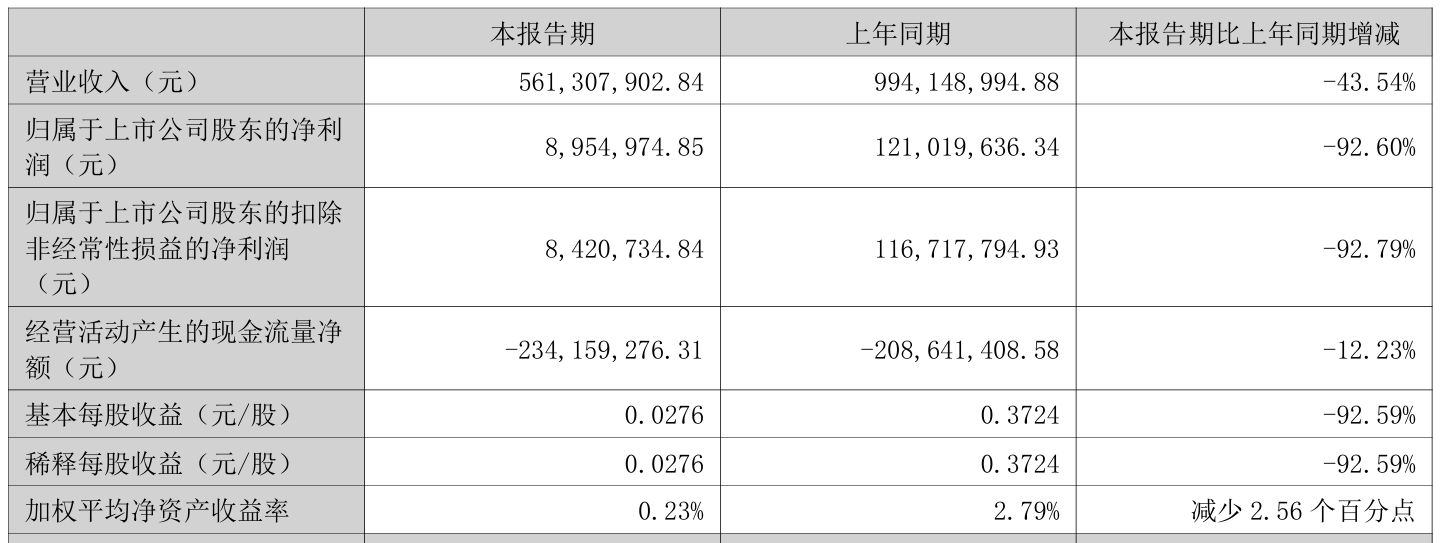

8月22日晚间,酒鬼酒(000799.SZ)发布半年报,2025年上半年营业收入5.61亿元,同比下降43.54%;净利润895.5万元,同比下降92.6%。

资料显示,酒鬼酒股份有限公司前身为始建于1956年的吉首酒厂,1997年在深交所上市,2016年成为中粮集团成员企业,主要从事馥郁香型白酒系列产品的生产和销售。

酒鬼酒表示,白酒行业正处于深度调整期,行业整体需求减弱,竞争不断加剧,马太效应凸显,公司面临的竞争压力更大;公司正处于战略转型期,推进营销模式转型,有新旧动能转化周期较长的风险。

分产品来看,酒鬼酒旗下 “内参”“酒鬼”“湘泉” 三大品牌上半年营收出现不同程度的下滑。定位高端的 “内参系列” 报告期内实现销售收入1.10亿元,同比下降35.81%,占比从19.77% 降至17.39%; “酒鬼系列” 上半年营业收入2.90亿元,同比下降51.01%;低端的 “湘泉系列” 实现营收3150.22万元,同比下滑35.87%。

在渠道方面,2025年上半年酒鬼酒各区域经销商数量均出现减少,合计为805家,较2024年末的1336家净减少531家。

酒鬼酒称,公司将努力强化终端建设,补齐渠道短板,梳理产品价值链,夯实销售基础,坚持费用向C端投放,强化终端动销。

从往期财报数据来看,酒鬼酒业绩自2015年连续8年增长,在2022年达到巅峰,2023年起公司业绩开始断崖式下滑。

2021年至2024年,公司营收从34.14亿元骤降至14.23亿元,增速从86.97%的高点跌至-49.70%;归母净利润更是从8.94亿元缩水至0.13亿元,2024年同比下滑97.72%。

而公司整体毛利率也从2021年的79.97%逐年下滑,2024年毛利率仅为71.37%,截至今年6月末,公司毛利率进一步降至68.73%。

今年6月25日下午,酒鬼酒2024年度股东大会上,公司总经理程军表示,公司当前经营承压,主要是内外部的多重叠加、共振所致。面对业绩压力,酒鬼酒宣布将重点转向低度、低端及小酒市场。程军提出,“二低一小”战略旨在通过差异化产品满足多元化需求,尤其是“聚焦大众价位段,凸显性价比”。

来源:读创财经