与胖东来联名推出的“DL酒鬼自由爱馥郁香型白酒”(以下简称“酒鬼·自由爱”)产品正陆续登陆多个渠道。7月23日,北京商报记者从市场获悉,酒鬼·自由爱将于7月24日在步步高超市开售,首批将在长沙四家门店上架,包括梅溪店、金星店、砂之船店及星城店。

对此,酒鬼酒方面在接受北京商报记者采访时表示,酒鬼·自由爱产品会在胖东来13家商超、官方小程序和抖音上架,线上线下均可购买。据步步高透露,日后可能会在步步高渠道上架,永辉渠道也值得期待。

事实上,该联名产品的推出早已被行业视为酒鬼酒力挽业绩颓势的重要一步。据了解,酒鬼酒2025年上半年营收预计下降43%、归母净利下降超90.08%。业绩爆雷的同时,酒鬼酒在资本市场也并非一帆风顺。北京商报记者统计发现,相较于2021年9月市值峰值时期,如今酒鬼酒市值已蒸发82.38%。

无论是业绩表现,还是资本市场市值,这家曾被誉为“酒业黑马”的企业,从2020—2022年的高速增长到如今的断崖式下滑,其背后不仅折射出白酒行业竞争格局的深刻变化,同时也成为映射出酒鬼酒内部渠道、产品等多维度问题的镜子。如今,当联名产品脱销,酒鬼酒能否借此完成业绩“翻身”?

高端与性价比的抉择

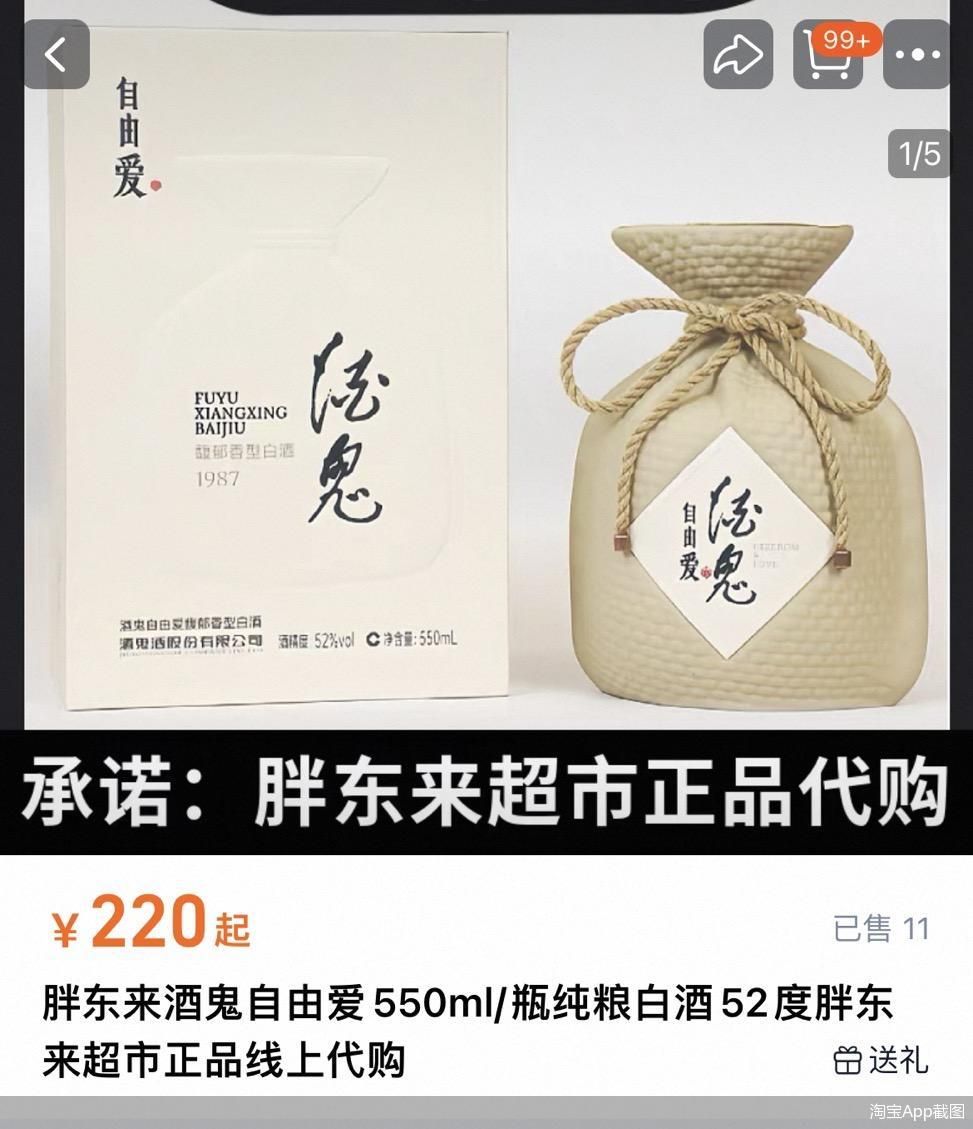

与胖东来联名推出的酒鬼·自由爱上线至今,上演了“上线即脱销”的戏码。

北京商报记者登录胖东来线上商城小程序查询获悉,酒鬼酒与胖东来联名产品酒鬼·自由爱已在该小程序的轮播页上滚动播放,而该店内销售的酒鬼·自由爱单瓶装与整箱装(6瓶)售价分别为200元/瓶、1200元/箱,均显示已售罄。

除官方线上小程序外,北京商报记者还登录天猫查询发现,部分店铺也在代购该产品。在许昌超市自主品牌商品代购店内酒鬼·自由爱单瓶加价20元,以220元/瓶的价格进行销售,截至发稿前,该产品已售11笔。

酒类营销专家蔡学飞指出,此次合作引起了业内的广泛关注,尤其是在白酒行业整体动销缓慢的背景下,市场对合作效果寄予厚望,希望可以提升酒鬼酒的销售与品牌价值。但酒鬼酒馥郁香型在河南市场接受度需培育,同时价格定位也直接影响了产品未来销售预期和复购率,后续销售情况还有待观察。

从2月19日胖东来创始人于东来率队前往酒鬼酒考察,到6月29日宣布酒鬼·自由爱设计包装,再到7月19日产品上市发布,仅用时150天,酒鬼酒便牵手流量网红渠道推出新品。从胖东来公布的产品成本公示来看,酒鬼·自由爱售价200元/瓶,产品综合成本168.26元,产品毛利31.74元,产品毛利率15.87%。

无论是此次产品定价200元/瓶,还是胖东来所公布的成本及毛利率情况,似乎都预示酒鬼酒在面对中高端与性价比的抉择时,选择了性价比赛道。

据2024年年报数据,酒鬼酒旗下各档位产品中,目标中高端价格带的酒鬼系列以58.66%的营收占比成为业绩主要贡献者,去年全年实现营收8.35亿元。此外,高端产品内参系列产品以2.35亿元营收占总营收16.55%。与中高端及高端产品在总营收中的高占比不同的是,瞄准大众酒赛道的湘泉系列去年实现营收0.76亿元,仅占总营收的5.34%。

针对此次产品价格带下移至大众价格带,香颂资本董事沈萌向北京商报记者指出,当下酒类产品消费需求结构呈现出整体下移的趋势,中低价格区间需求增长。与此同时,胖东来在此消费区间的销售影响力突出,因此双方瞄准了该价格带。

日均净利不足7万元

将目光从中高端及高端产品转移到大众酒价格带的底层逻辑,在于酒鬼酒近年来的业绩轨迹呈现出一条从高速增长到断崖式下跌的陡峭曲线。

据财报数据,2025年上半年酒鬼酒预计实现营业收入仅为5.6亿元左右,同比下降43%;归属于上市公司股东的净利润在800万—1200万元,同比下降90.08%—93.39%。粗略计算,这样的业绩意味着酒鬼酒上半年日均净利润不足7万元。

2025年业绩下降仅仅是近年来酒鬼酒业绩波动的一个缩影。北京商报记者梳理财报发现,酒鬼酒2019—2022年依靠快速的全国市场扩张以及独特的香型优势推动业绩不断高走,其中营收从15.12亿元体量增长至40.50亿元,而归母净利润更是增长5倍从2.99亿元增至10.49亿元。然而,伴随着行业逐步进入深度调整期,酒鬼酒业绩也按下了下降按钮。财报数据显示,酒鬼酒2023—2024年分别实现营业收入28.30亿元、14.23亿元,同比下降30.14%、49.70%;实现归属于上市公司股东的净利润为5.48亿元、0.12亿元,同比下降47.77%、97.72%。

广东省食品安全保障促进会副会长朱丹蓬看来,酒鬼酒此前业绩之所以能高速增长,是透支市场、透支库存、透支经销商的结果。酒鬼酒业绩巅峰背后更多是盲目扩张和压货,其整个渠道的库存高企,渠道乱价情况非常严重,经销商也是怨声载道。

事实上,酒鬼酒业绩下滑之下所暴露出的渠道问题,成为影响其当下发展受阻的主要原因。公开资料显示,2020—2023年,酒鬼酒经销商数量由763家增至1774家,增幅达132.5%。彼时,除湖南所在的华中地区外,酒鬼酒在其他区域共设有1085家经销商,占总经销商的61.16%。此后,随着全国化受挫,酒鬼酒经销商在达到顶峰后便持续下降,从2023年的1774家跌至2024年末的1336家,降幅达到24.7%。

值得注意的是,在经销商数量下降的同时,酒鬼酒合同负债也呈现下降态势。财报数据显示,2024年酒鬼酒合同负债(预收经销商款项)从2022年的4.33亿元降至2024年的2.45亿元,从一定程度上反映出渠道信心严重不足。

当经销商团队数量持续下降,叠加终端动销活力不畅、存货量加大则进一步压制酒鬼酒,形成了渠道恶性循环。财报数据显示,截至2024年末,酒鬼酒存货高达17.51亿元,占资产总额的34.48%,其中自制半成品基酒账面价值约11.86亿元,占期末存货账面价值的67.75%。不仅如此,相关报道显示,酒鬼酒存货周转天数从2023年的873天增长至2024年的1461天,2025年一季度末进一步增长至1576天,这也意味着酒鬼酒的高库存恐造成压货风险。

白酒行业从业者指出,对于酒鬼酒而言,此前过度消耗渠道,因此造成了目前经销商数量大幅下降。目前白酒行业正处于深度调整期,酒企需要在此过程中找到厂商一体化的最优解。与此同时,也需要在渠道、市场以及产品端形成良性循环。但这对于当下的酒鬼酒而言都不具备。

破局之路在哪儿?

如今,当身处业绩“低谷”的酒鬼酒联手胖东来推出联名产品,酒鬼酒能否借机完成业绩翻身仗?酒类营销专家肖竹青指出,胖东来联名酒鬼酒,能给酒鬼酒带来良好的业绩增长预期。但胖东来的影响力仅限于河南,只能助力酒鬼酒在河南市场发力。对于河南省外的市场,酒鬼酒还需要继续努力。

尽管借助胖东来渠道以及消费者优势能够为联名产品销量加持,但想要业绩翻身达到此前预定的百亿目标,似乎尚存距离。

酒鬼酒的“百亿目标”最早在“十四五”规划初期提出,彼时酒鬼酒设定了“短期30亿元、中期50亿元、远期100亿元”的战略发展目标。在2023年馥郁大会上,酒鬼酒已将口号从“争取迈向100亿”调整为“2024年实现酒鬼的恢复性增长”,但长远来看,百亿梦想仍未完全放弃。

白酒从业者指出,目前酒鬼酒业绩能够转为正增长是今年全年的目标。对于百亿而言,需要高端化进行支撑,而如今一方面终端消费对于高端产品冲击严重,另一方面酒鬼酒高端产品在终端市场较难继续提升业绩。当下对于酒鬼酒而言,还是需要进一步梳理渠道,提升企业整体盈利能力。

财报数据显示,内参系列作为酒鬼酒的核心高端产品,2024年营收同比下滑67.06%,占比从25%下降至16.55%。对比2022年,该高端系列产品营收曾达11.57亿元。与业绩下滑形成鲜明对比的是,2024年内参系列产品库存量增长51.63%至1395吨。基于高端产品营收下降,导致酒鬼酒毛利率从2023年的78.35%下滑至2025年一季度的70.71%,净利率更是从18.48%跌至9.22%。

事实上,从产品层面来看,酒鬼酒似乎早已进行规划。在2024年报中,酒鬼酒在公布的2025年经营计划中提出,产品定位上,梳理产品价值链,升级产品矩阵,构建“2+2+2”战略单品体系,即2个战略单品(内参、红坛)、2个重点单品(妙品、透明装)、2个馥郁香基础单品(内品、湘泉),实现价格分布优化。梳理产品结构,酒鬼酒SKU压减50%,淘汰销量占比低且无增长潜力的产品,合理开发新品,避免同质化竞争与干扰,实现产品结构精细化。

对此,白酒从业者指出,当下,酒鬼酒需多管齐下修复内参系列,通过严格控制供给、严厉惩处窜货重建价格体系;通过文化营销、品鉴会强化高端形象。此外,酒鬼酒也要考虑推出更高端的限量版或年份酒,拉升产品矩阵天花板。同时优化中端酒鬼系列,避免与区域品牌的正面价格战,通过差异化定位寻找蓝海市场。