中国聚变能源有限公司挂牌成立大会举行,上海市长龚正,与中核集团董事长申彦锋共同揭牌。中国聚变公司与中核集团、中国核电、昆仑资本、上海未来聚变、国家绿色发展基金、浙能电力和四川重科聚能等股东签署增资协议,拟共同向中国聚变公司投资约114.92亿元。

增资体现了中核集团对可控核聚变战略定位上的变化,正式从跟随转向力求领先,中核与中科院两大阵营的国家队竞合格局正式形成。

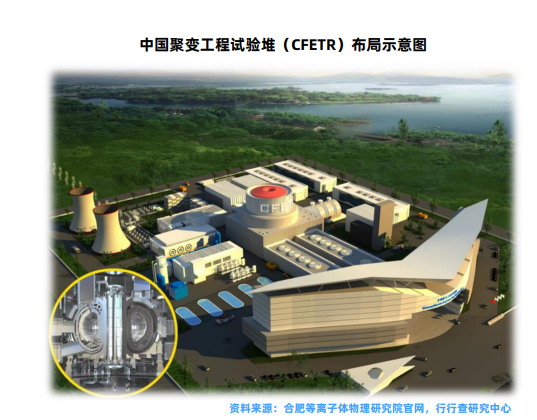

中国聚变定位全球聚变能源开发的引领者,将以磁约束托卡马克为技术路线,按照先导实验堆、示范堆、商用堆为发展路径,最终实现聚变能商业化应用的任务目标。

今天重点拆解可控核聚变行业,包含产业链公司。本文由特约作者撰写,欢迎关注:行行查提供数据支持: 行行查数据库

01

可控核聚变行业概述

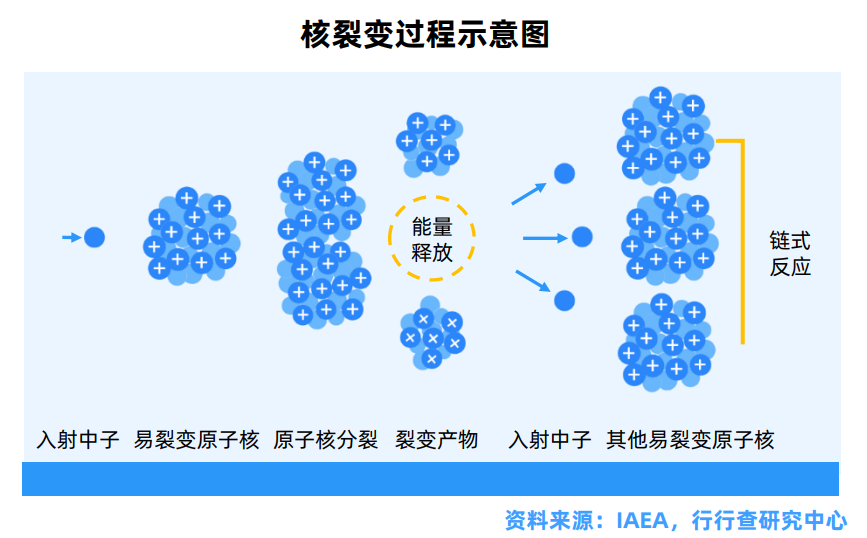

核能是一种清洁高效的能源,能量释放方式分为核裂变和核聚变两种。核裂变是指重原子分裂为轻原子的过程,例如铀裂变。

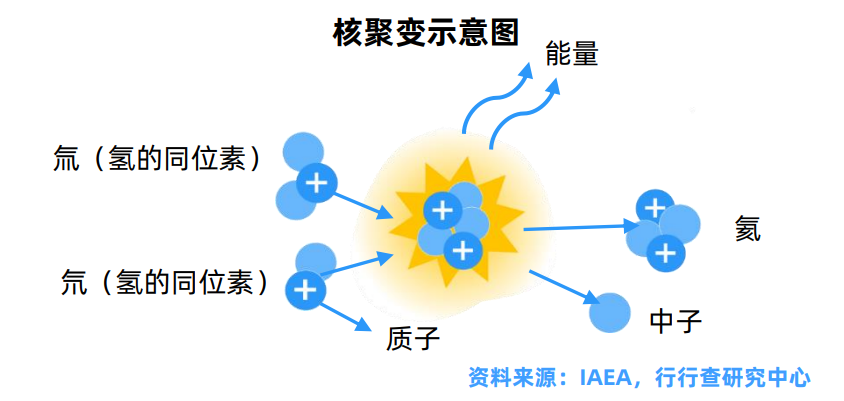

核聚变则是轻原子聚合成重原子的过程,例如氢聚变成氦。目前,基于核裂变的核电站已实现商业化应用,如压水堆技术,可控核聚变技术仍处于研发阶段。

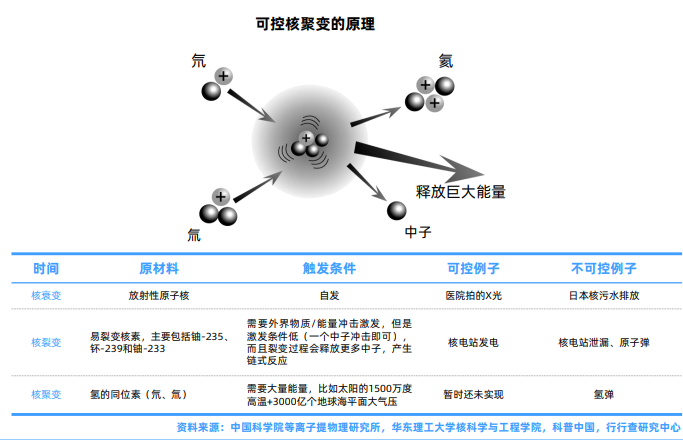

可控核聚变指通过人工手段,在严格约束条件下持续、稳定地控制核聚变反应,使能量以可调节的方式释放,并转化为可用能源的技术。核心目标是模仿太阳内部的能量产生机制,同时通过工程手段对反应过程进行精准管理,避免像氢弹爆炸或恒星内部那样的不可控状态。

与核裂变相比,可控核聚变具有显著优势:能量释放巨大、原料来源丰富、安全性高、环境友好且产生的放射性极少。这些特点使其被视为未来能源的终极解决方案。尽管技术难度极高,但其潜在价值——如解决能源危机和气候变化问题——使其成为全球科研的重点方向。

在全球能源转型的关键时期,可控核聚变因其燃料资源丰富、能量密度高、清洁安全等突出优势,被广泛认为是人类理想的终极能源。

1)对比火电:传统火电依赖有限的化石燃料,燃烧过程中排放大量温室气体,对地球气候造成严重负担。而可控核聚变主要利用海水中储量丰富的氘以及可通过增殖获得的氚作为燃料,几乎取之不尽,并且运行过程零碳排放,是真正意义上的清洁能源。

2)对比水电:水电虽也具备清洁属性,但受河流流量和地形条件限制较大,大规模开发可能对流域生态造成不可逆影响。相比之下,可控核聚变不受地理条件限制,有望在全球范围内提供稳定、可靠的能源供应。

3)对比光伏与风电:光伏和风电作为典型的可再生能源,由于依赖光照和风力条件,存在间歇性问题,难以实现持续稳定的供电。而可控核聚变则能够实现不间断发电,为能源供应提供坚实保障,彻底改变能源格局。

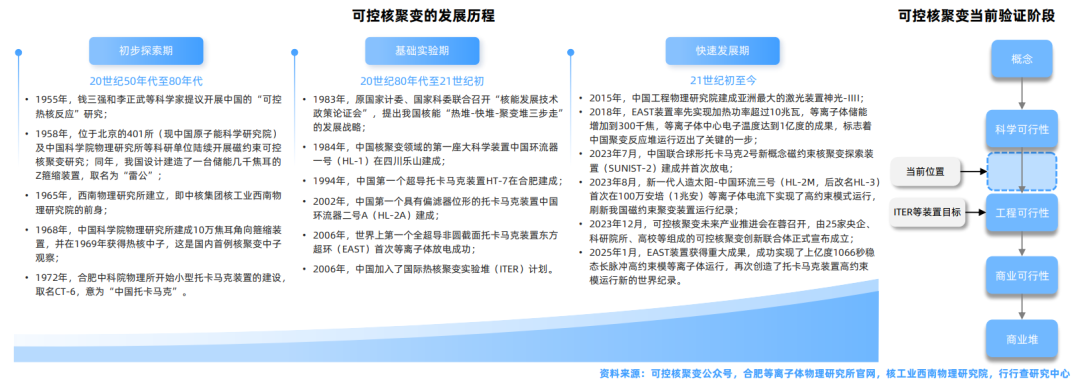

我国的核聚变研究始于20世纪50年代,与国际发展基本同步。早在1955年,以钱三强和李正武为代表的一批具有远见卓识的科学家,便提议开展中国的“可控热核反应”研究。1983年,原国家计委与国家科委联合召开“核能发展技术政策论证会”,首次提出我国核能发展的“热堆-快堆-聚变堆三步走”战略。在这一战略指引下,我国的聚变科学研究步入了快速发展的轨道。

1984年,中国环流器一号(HL-1)在四川乐山建成,这是中国核聚变研究史上的重要里程碑,也是我国核聚变领域的首座大科学装置。此后,我国在核聚变研究领域不断取得突破。2025年1月,东方超环(EAST)创下“1亿摄氏度、1066秒”的长脉冲高约束模等离子体运行世界纪录,充分验证了聚变堆高约束模稳态运行的可行性。同年3月,中国环流三号(HL-3)实现了离子和电子温度的“双亿度”突破,再次刷新技术高度。

经过多年的持续投入和不懈努力,中国在核聚变领域取得了一系列重要成就,目前我国的可控核聚变研究已达到国际先进水平,为全球核聚变技术的发展贡献了重要力量。

更多AI算力、半导体、创新药、固态电池、军工等重点行业的最新进展和研究资料笔记,仅发布在知识星球,感兴趣欢迎加入。

02

可控核聚变核心技术

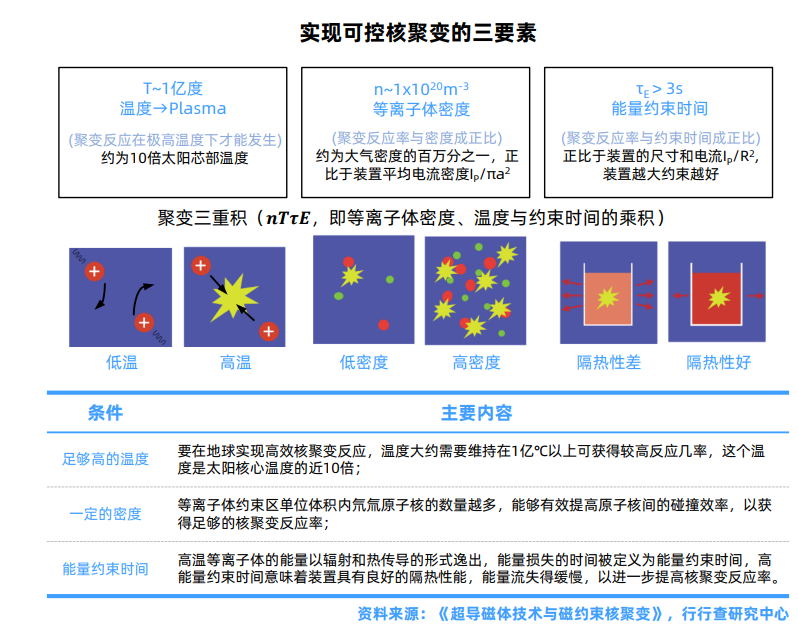

实现核聚变反应,需要同时满足三个条件,即足够高的温度、一定的密度 和 一定的能量约束时间。三者的乘积称为聚变三乘积。根据劳逊判据,只有聚变三乘积大于一定值,才能产生有效的聚变功率输出。

实现可控核聚变主要有三种主流技术路径:

(1)磁约束核聚变,通过强磁场构建 “磁笼” 约束高温等离子体,托卡马克装置是其典型代表,利用环形磁场使带电粒子沿螺旋轨道运动,避免与容器壁接触并维持核聚变所需的高温高压环境;

(2)惯性约束核聚变,借助高功率激光或离子束从多个方向同时轰击燃料靶丸,瞬间产生的高温高压使燃料因惯性来不及扩散就发生聚变反应,类似氢弹爆炸的可控化模拟;

(3)磁惯性约束核聚变,融合前两种技术特点,先通过磁场约束等离子体,再利用机械压缩或激光加热进一步提升密度和温度,降低实现聚变反应的门槛。

托卡马克是一种借助磁约束技术实现可控核聚变的环形装置。其英文名称 “Tokamak”源自环形结构(Toroidal)、真空腔室(Kamera)、磁场(Magnitnye)以及线圈(Katushki)的俄语首字母缩写。

托卡马克的核心结构为环形真空室,其外部环绕着多层线圈。当线圈通电时,装置内部会生成强螺旋形磁场,该磁场可将真空室内的等离子体加热至超高温状态,进而触发核聚变反应。这一设计为人类探索清洁能源提供了关键技术路径。

惯性约束核聚变是实现受控核聚变的一种途径,其核心原理是利用高功率脉冲能束(如强激光束或高能带电粒子束)均匀照射微球靶丸,靶面物质消融喷离产生的反冲力使靶内氘氚燃料快速压缩至超高密度(可达氘氚液态密度的103倍左右)和热核温度(约10keV),从而引发高效率的聚变能释放,形成微型热核爆炸。由于聚变反应需在等离子体以高速从反应区飞散前的极短时间(约10-10秒)内完成,因此它是以短脉冲方式运行的受控核聚变。

美国国家点火装置(NIF)是世界上最大的激光聚变装置,通过聚焦激光束到微型燃料球上,能够产生高温高压的环境,实现核聚变反应。NIF的主要组成部分是192个激光束线,每条激光束线都可产生高达500兆焦耳(MJ)的脉冲能量。当这些激光束线同时聚焦在一个小球上时,可以形成数十亿度的高温和高压条件。

引力约束核聚变是恒星内部核聚变反应的主要约束方式,通过天体自身巨大质量产生的引力将核燃料束缚在极端高温高压环境中,克服原子核间的静电斥力,促发核聚变反应,目前在地球上无法实现。例如,太阳的核心温度达约1,500万摄氏度,依靠其质量(地球的约33万倍)产生的引力将氢原子压缩至足以发生聚变的密度。

在恒星内部,引力不仅束缚燃料,还通过压缩物质产生高压环境。例如,太阳的引力使外层氢不断向核心挤压,形成极高的密度(约为固体密度的10⁴倍),同时温度达到1 keV(约1.16亿摄氏度),从而实现持续的氘-氚(D-T)或质子-质子链反应。

可控核聚变反应装置,根据约束方式和技术原理,主要分为磁约束型、惯性约束型、磁惯性约束型三大类,也有一些新兴或实验性装置。基于磁约束的基本原理,发展出了托卡马克、磁镜、仿星器、球形托卡马克、直线箍缩、环箍缩等多种类型磁约束核聚变装置,其中托卡马克装置因其具有高效的等离子体约束和稳定的平衡能力,且工程上设计建造相对简单、运行维护方便,经过多年研究发展技术成熟且有多次成功的实验验证,加上广泛的国际合作和强大的研究基础,逐步成为目前主流的核聚变装置。

03

可控核聚变市场规模

可控核聚变技术作为未来的终极能源,其应用潜力不仅限于清洁电力生产,更在工业、太空探索、医疗、环保等多个领域展现出革命性价值。尽管目前仍面临等离子体稳定性、材料耐久性等挑战,但全球科研进展(如中国“夸父”项目、MIT的SPARC装置)已加速商业化进程。未来十年,随着高温超导材料和人工智能等离子体控制技术的突破,核聚变有望从实验室走向规模化应用,成为人类文明升级的核心驱动力。

预计未来十年内,可控核聚变市场的规模将在2030-2035年间达到新的高峰。据测算,2030年全球核聚变装置市场规模或达2万亿元人民币,其中高温超导带材、真空室部件等核心设备需求显著。

(数据时间:2025-4)

(数据时间:2025-7)

美国、中国、欧洲和日本是目前可控核聚变技术的主要市场。美国在私营核聚变公司数量上占据绝对优势,占全球总数的55%。

中国也在磁约束领域居国际前列,特别是在EAST装置和“中国环流三号”等项目上取得了显著进展。此外,德国、韩国和加拿大等国家通过政策支持和技术投入,也在积极推动核聚变技术的研发与应用。这些国家和地区构成了当前可控核聚变技术的主要市场,并有望在未来继续引领行业发展。

可控核聚变技术的商业化应用将对现有能源市场产生深远影响。一旦实现商业化,核聚变发电将彻底改变现有的能源体系结构,提供一种几乎无限且清洁的能源来源。

04

可控核聚变产业链

可控核聚变产业链主要包括上游原材料、中游设备和下游核电应用三个主要环节。

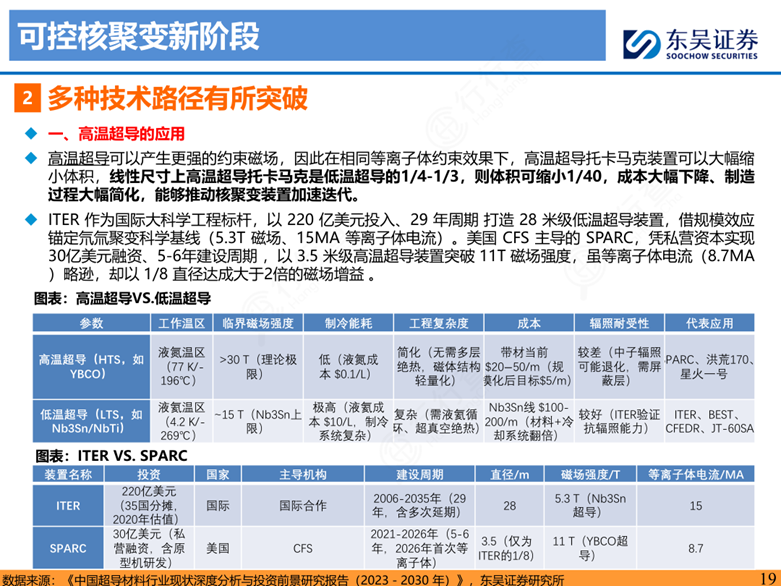

在上游原材料环节,关键技术和材料包括金属钨、铜等第一壁材料,这些材料需要承受高温和高辐射环境;高温超导带材,如钇钡铜氧化物(YBCO)、镍钡铜氧化物、二氧化铪、哈氏合金、锰氧化物、氧化镁、氧化铝等,用于制造高温超导磁体;以及氘氚燃料,特别是重水(D₂O)和锂同位素(如Li⁶),这些是核聚变反应的主要燃料。上游原材料供应相对充足且稳定,但某些特种材料和技术可能仍需进一步研发和完善以满足大规模商业化需求。

中游设备环节涉及多种关键技术与组件的制造,包括但不限于磁体、偏滤器、第一壁、真空室等核心组件。其中,超导磁体占据了总投资成本的40-50%,是装置运行的核心部件,其性能直接影响到核聚变反应的安全性和效率。此外,蒸汽发生器、真空泵、燃料处理系统、汽轮机、低温系统等配套设备也至关重要。控制设备方面,则有功率半导体、控制软件及探测装置来确保整个系统的精确控制。

下游应用市场目前主要集中在发电领域,但医疗、科研等领域也有潜在的应用前景。随着全球对于清洁能源的需求日益增长,可控核聚变技术因其能够提供高效、安全且几乎无限的能量供应而备受关注。然而,由于当前该技术尚未实现商业化发电,因此实际市场需求尚未完全释放。

产业链中存在的瓶颈或薄弱环节之一在于中游的技术研发与设备制造阶段,尤其是超导磁体这类高度复杂且昂贵的关键部件的研发生产。对于一些特殊材料如高温超导带材而言,生产工艺和技术要求极高,可能会成为制约因素之一。在推进至商业化的道路上,如何有效降低整体建造成本并提高运营效率,也是亟待解决的问题之一。

06

战略目的和意义

在未来五到十年内,可控核聚变技术的发展将多路径并行探索。磁约束聚变通过BEST、SPARC、ITER等项目实现关键突破,预计未来十年内将迈向商业化运行;惯性约束聚变计划在2030年前后进行工程验证,并在2040年实现首个商业装置;磁惯性约束聚变则有望在2025-2028年间实现首堆运行,并在2030年后启动商业试验堆。

业内专家普遍认为,可控核聚变技术商业化前景日益明朗。国际合作深化与私营资本涌入将加速技术迭代,预计2050年前后,或迎来商用聚变电站,彻底改写全球能源格局。

高温超导技术的成熟和AI技术的应用,大幅提升了聚变装置的性能,降低了成本,提高了对聚变装置设计和控制效率的优化能力,从而加速了可控核聚变商业化的进程。

可控核聚变技术有可能颠覆现有的能源结构。能够显著提升现有能源体系的能量密度,在环保和安全方面表现出色。与火力发电、水力发电、光伏发电、风力发电和海洋能发电等传统及新能源形式相比,可控核聚变在能量密度高、原料易得、供电稳定、布置灵活和清洁环保等多个维度上展现出明显的优势。在未来能源结构中具有巨大的潜力和应用前景,有望成为解决能源危机和环境问题的终极途径。

财友们怎么看?出来聊聊吧

感谢关注

#社区牛人计划# #股市怎么看# #沪指突破3600点!何时上攻924高点?# #中国聚变能源公司成立!百亿资本入局# $雪人集团(SZ002639)$ $融发核电(SZ002366)$ $京城股份(SH600860)$