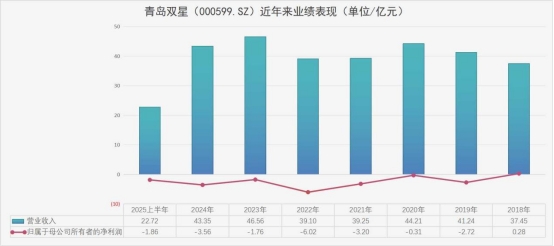

收入停滞不前、成本居高不下、产能建设缓慢、债务越滚越大——种种压力之下,青岛双星股份有限公司(证券简称“青岛双星”,000599.SZ)今年上半年试图降本增效,但仍难改变亏损局面。公司近日披露的财报显示,今年上半年,青岛双星实现营业收入22.72亿元,同比下降0.31%;归属于上市公司股东的净利润为-1.86亿元,较去年同期扩大226.4%,亏损幅度显著加剧;同时,受经营利润减少影响,公司经营活动产生的现金流量净额大幅下滑至负值,从去年同期的6988.91万元减少291.47%至-1.34亿元。

青岛双星的主营业务为轮胎产品的研发、生产及销售,主要产品为全钢子午线胎、半钢子午线胎、工程胎,广泛应用于商用车、乘用车、工程机械、特种车辆等领域。公司旗下拥有DOUBLESTAR(双星)、NEWBUSTAR(新双星)、DONGFENG(东风)、CROSSLEADER(克劳力达)、KUMKANG(金刚狼)、KINBLI(劲倍力)、AOSEN(奥森)等知名轮胎品牌,销售网络遍布全国,并远销欧美、非洲、东南亚、中东等全球多个国家和地区。尽管如此,青岛双星产品结构有待优化,公司盈利能力堪忧。2019年至2024年,公司连续六年亏损,累计净亏损达17.57亿元。

整体来看,2025年上半年,青岛双星轮胎产品实现营业收入22.41亿元,同比减少0.58%;营业成本为21.54亿元,同比增加7.56%;毛利率为3.86%,同比减少7.28个百分点。

青岛双星没有解释营业收入减少的原因。对于显著增长的营业成本,公司称受天然胶价格上涨15%以上的影响,整体原材料成本同比上涨。对于毛利率下滑,公司称因为柬埔寨新建工厂轿车胎项目尚处在建设期,其产能还没有弥补原广饶吉星的产能,导致卡客车胎的比重过高,影响了销售毛利率。

事实上,今年上半年,青岛双星降本增效的举动非常明显。比如销售费用,上半年合计6237.01万元,同比减少18.20%;管理费用合计9213.79万元,同比减少16.64%。

不过,好迹象是青岛双星正加大研发,试图改善产品结构。公司上半年研发费用合计9449.95万元,同比增加10.40%。具体来看,研发费用中的职工薪酬为3301.51万元,同比减少12.97%;材料费4807.38万元,同比增加104.10%。

另一个重要信号是,青岛双星第二季度业绩呈现一定改善,营收达11.37亿元,环比增长0.19%,环比一季度减亏21.33%。管理层表示,这主要得益于柬埔寨工厂卡客车胎销量提升,带动营业收入和利润环比增长。目前,青岛双星正加速柬埔寨工厂轿车胎的全线投产,并计划通过该工厂优化全球市场布局和产品结构,发挥与控股子公司锦湖轮胎的协同效应,以进一步改善业绩。

这些举措是否能够彻底扭转青岛双星的颓势还有待观察,公司近几年的资本运作并未提升公司的盈利能力。2024年7月,青岛双星以2.05亿元出售曾耗资8.99亿元收购的广饶吉星,虽甩掉亏损资产,却令轿车胎产能骤减,高毛利的轿车胎产品供给缺口至今未能由柬埔寨新厂填补,卡车胎收入占比被动升至六成以上,毛利率被拉低。

为扭转颓势,青岛双星寄希望于对锦湖轮胎的跨国并购。2024年9月披露的重组方案显示,公司拟作价49.27亿元收购锦湖轮胎45%股权,若交易完成,不仅可解决同业竞争问题,更将直接注入盈利动能——据测算,锦湖轮胎2023年及2024年上半年净利润可分别推动青岛双星扭亏为盈,且锦湖承诺2024—2027年扣非净利合计逾47亿元。目前重组已获多部门批准,但因评估资料过期于2025年7月被深交所中止审核,需补充加期评估后重启流程。

面对困境,青岛双星在中报中披露了多项应对措施:除加速柬埔寨工厂投产外,公司正加大高附加值产品推广力度,包括全防爆轮胎、稀土金轮胎及EV轮胎等;同时通过新零售、新业态、新模式的“三新”战略拓展跨界合作,开发新兴市场与业务。在原材料成本控制方面,公司表示将根据市场行情动态调整采购节奏与备货策略,以减轻原材料价格波动对正常生产经营的影响。

Wind数据显示,截至2024年,青岛双星员工总数为5161人,自2021年以来,公司员工人数持续增加,但人均创收情况却整体呈下滑态势。截至今年6月底,公司资产负债率攀升至83.33%,期末货币资金余额10.66亿元,短期借款39.67亿元,一年内到期的非流动负债7.42亿元,长期借款7.33亿元。公司期末有息负债率攀升至58.96%,流动比率、速动比率分别为0.49、0.34。

尽管青岛双星二季度业绩环比有所回升,但并购锦湖轮胎的最终审批结果仍存不确定性。若交易受阻,青岛双星将失去关键盈利支撑,这家老牌轮胎企业能否借战略转型挣脱六年亏损泥潭,2025年下半年将成为关键观察窗口。