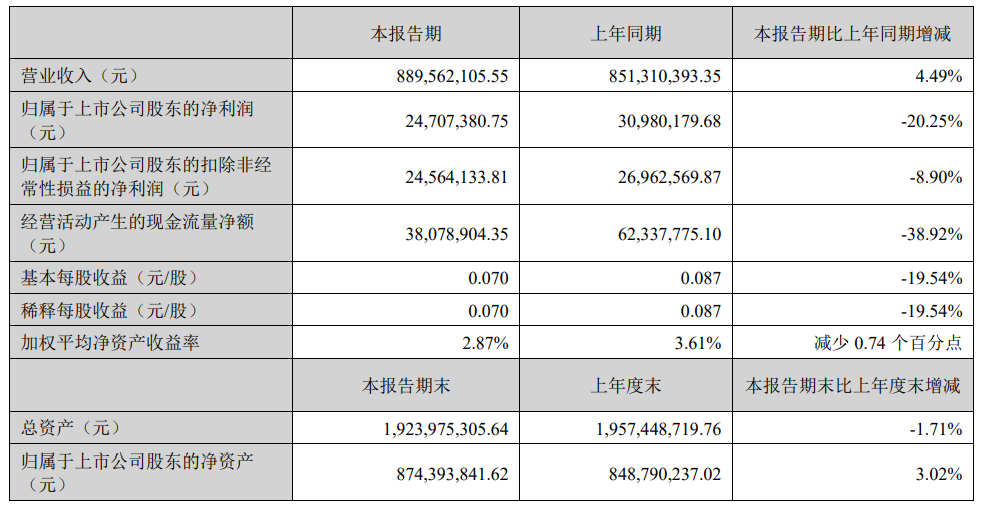

8月15日,德龙汇能(000593)公布2025年半年报,公司营业收入为8.9亿元,同比上升4.49%;归母净利润为2471万元,同比下降20.25%;扣非归母净利润为2456万元,同比下降8.9%;经营现金流净额为3808万元,同比下降38.92%。

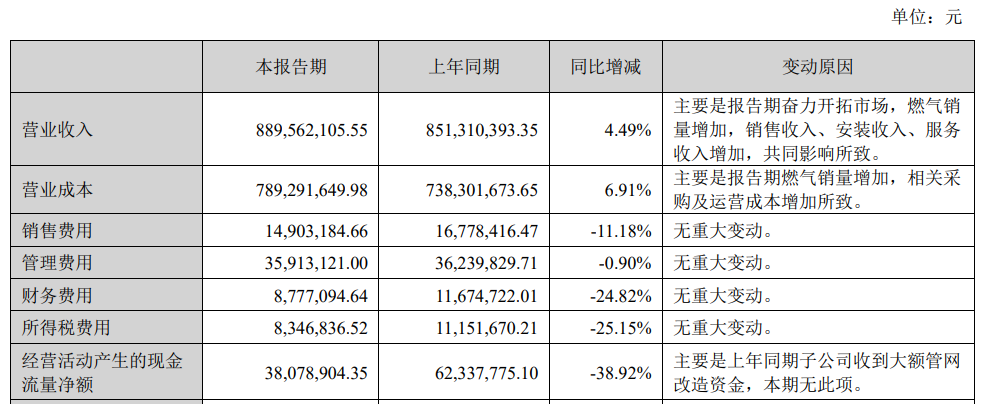

半年报显示,公司营业收入增长4.49%,主要是报告期奋力开拓市场,燃气销量增加,销售收入、安装收入、服务收入增加,共同影响所致;营业成本增幅为6.91%,主要是报告期燃气销量增加,相关采购及运营成本增加所致;经营活动产生的现金流量净额同比减少38.92%,主要是上年同期子公司收到大额管网改造资金,本期无此项。

市场分析认为,德龙汇能半年报净利下降两成,可能与行业因素以及公司自身毛利率下降有关。

行业方面,半年报显示,2025年上半年,受暖冬抑制需求、经济放缓、进口LNG价格高企以及中美关税政策叠加影响,国内天然气市场整体呈现供应总体宽松、成本刚性增加的运行特征。国家发改委、国家统计局、海关总署发布的相关数据显示,上半年天然气表观消费量约2119.7亿立方米,同比略下降0.9%。

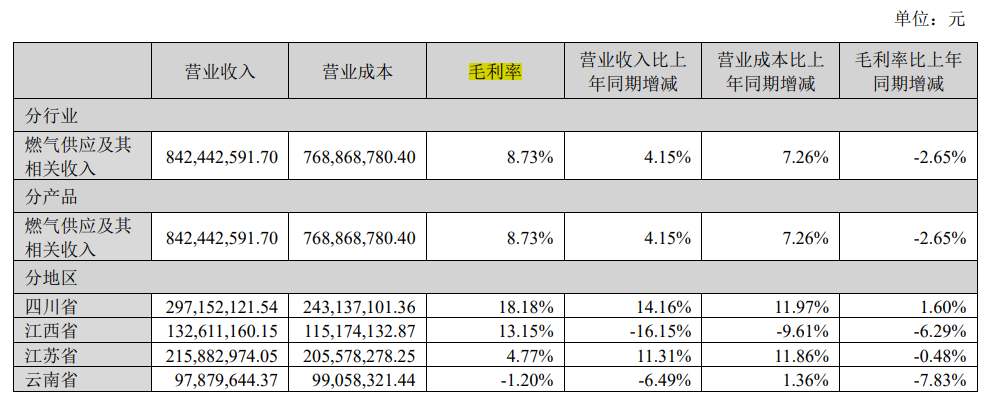

毛利率方面,半年报显示,2025年上半年,公司燃气供应及其相关收入毛利率为8.73%,同比减少2.65%。若分地区看,除四川毛利率为微增外,其他地区(江西、江苏、云南)毛利率均有不同程度下跌。

据公开资料,德龙汇能主营业务是以天然气能源为主的清洁能源生产、供应业务以及以氢能、光伏产业为主的新能源业务,公司的主要产品是燃气供应、节能服务。

半年报显示,在光伏与氢能方面,公司保持密切关注并采取稳健策略。

光伏领域,2025年2月上网电价市场化改革政策明确存量和增量项目分类施策;据国家能源局全国电力工业统计数据,1-6月新增装机达212GW,但政策不确定性仍存;公司将优先发展与现有业务存在协同的分布式光伏。

氢能领域,根据《中国氢能发展报告(2025)》,产业“进入有序破局的新阶段”,2024年全国氢气产量超3650万吨、位列世界第一位,截至2024年底,全国建成加氢站超540座,推广燃料电池汽车约2.4万辆;但氢能技术成熟度与成本问题尚未解决,公司将以“小步快跑”策略推进试点,规避大规模投资风险。

最新业绩方面,4月25日晚间,德龙汇能发布2024年年度报告显示,公司去年实现营业收入17.37亿元,同比增长8.53%;实现归属于上市公司股东的净利润1904.71万元,扣非净利润1129.93万元,同比均大幅增长且扭亏为盈。公司同日发布的2025年一季报显示,报告期内公司实现营业总收入4.3亿元,同比增长0.43%;归母净利润334.67万元,同比下降76.20%;扣非净利润341.05万元,同比下降74.38%。