,同样具备A+H的黄金公司资质,‘招金黄金’一旦正名,各路资金跑步进场

,同样具备A+H的黄金公司资质,‘招金黄金’一旦正名,各路资金跑步进场 ,支撑业绩及股价腾飞

,支撑业绩及股价腾飞

黄金大热,终于体现到了公司财报上。

2025年上半年,紫金矿业大赚232亿元,同比大增54%;

同期,山东黄金预赚25.5亿元至30.5亿元,同比增速甚至达到120.5%;

不过,“长江后浪推前浪”,千亿巨头也迎来了一个追兵。

赤峰黄金。

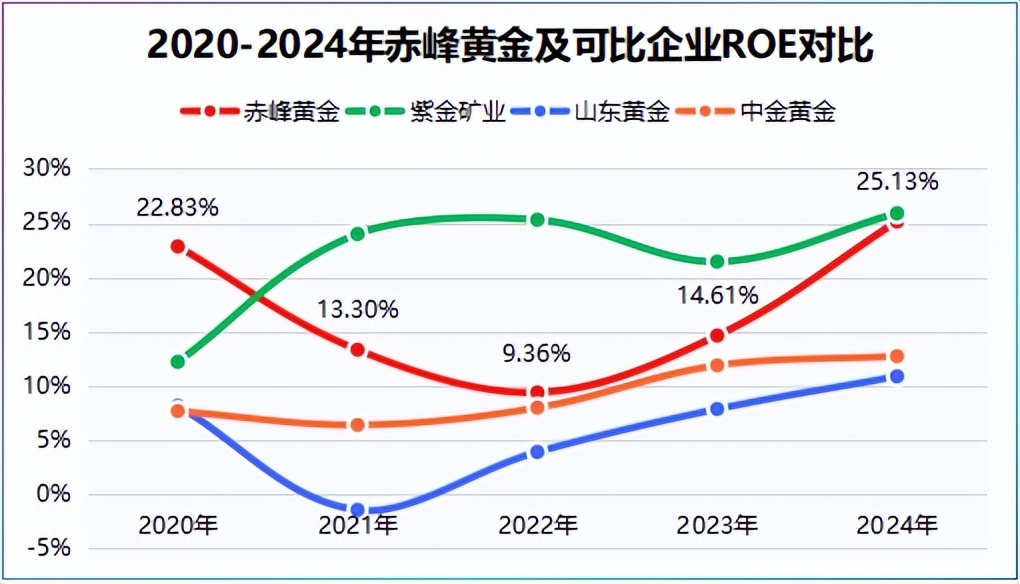

先来看一个指标—ROE。

近些年,赤峰黄金保持了高ROE水平,五年平均ROE为17%,虽与紫金矿业还有一定的差距,但是赤峰黄金成长很快。

尤其是2022年以来,赤峰黄金ROE从不到10%提高到了2024年的25.13%,远高于山东黄金、中金黄金等同行,甚至超越了片仔癀。

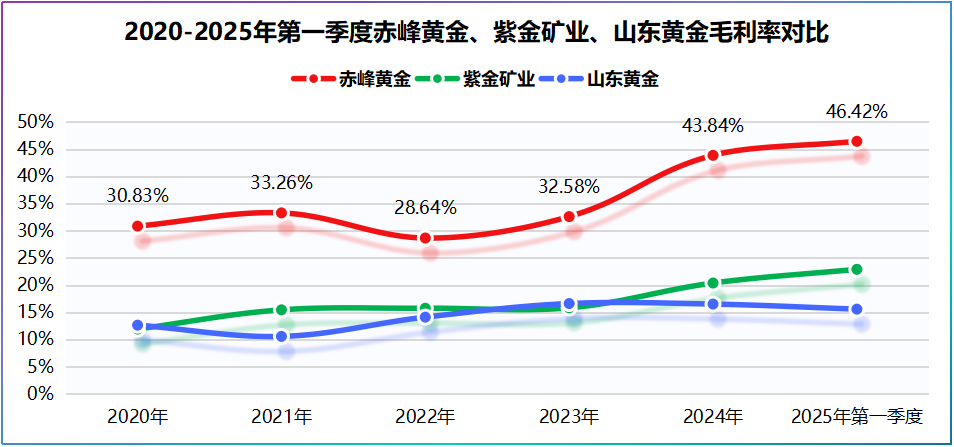

并且,在另一盈利指标上,赤峰黄金更是表现出远超同行的强悍。

2024年公司毛利率高达43.84%,较2023年提高了11个百分点,2025年第一季度更是达到46.42%,高出千亿巨头紫金矿业、山东黄金超20个百分点。

不禁要问,赤峰黄金毛利率为何这么高?

答案是,“含金量”高。

近些年赤峰黄金持续专注黄金业务。从营收占比上看,2020年公司矿产金占比只有36.37%,而到了2024年占比提高到了88.4%,利润贡献比高达94.68%,成了核心利润来源,这意味着赤峰黄金更容易享受黄金价格上涨带来的行业红利。

2024年赤峰黄金矿产金单价为524.28元/克,同比增长了20.32%,2025年第一季度单价进一步提高到了658.44元/克,同比增长40.25%。

这一点也体现到了毛利率上,2024年公司矿产金毛利率达到46.96%,较2021年提高了近18个百分点。

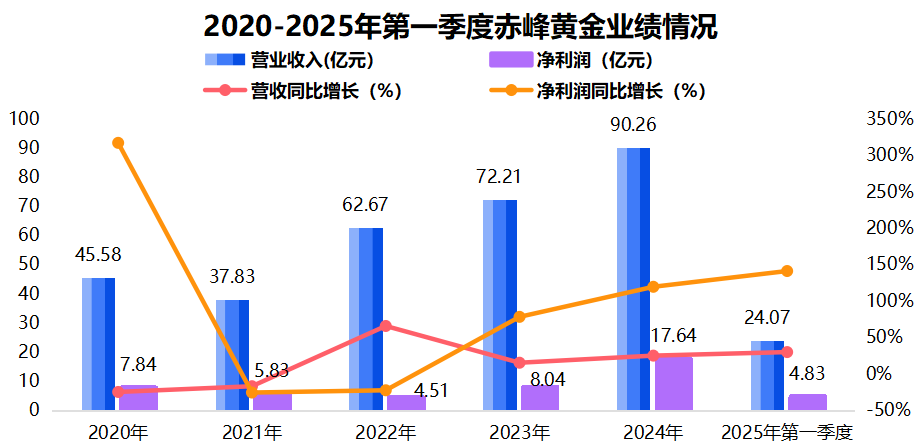

2024年赤峰黄金实现营收90.26亿元,同比增长24.99%,实现净利润17.64亿元,同比大增119.46%,堪比10年前的紫金矿业。

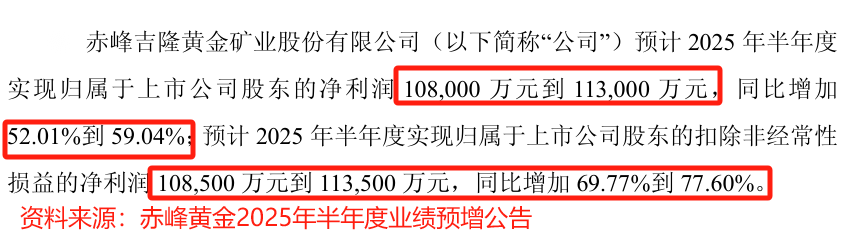

就在7月14日,赤峰黄金公布了2025年半年度业绩预增公告,预计上半年公司将实现净利润10.8亿元到11.3亿元,同比增长约52.01%~59.04%。

但是,只看含金量似乎远不足以说明赤峰黄金的竞争力,毕竟中金黄金、西部黄金和湖南黄金等含金量也不低。

这时候,还要看两个核心指标:

资源储量

紫金矿业之所以被称为“矿王”,在于其手里有超30座矿产资源开发基地。要知道,资源储量就是矿产企业的业绩蓄水池,决定了公司未来业绩释放空间有多大。

这一块主要看赤峰黄金的资源量和品位的双重放大效应。

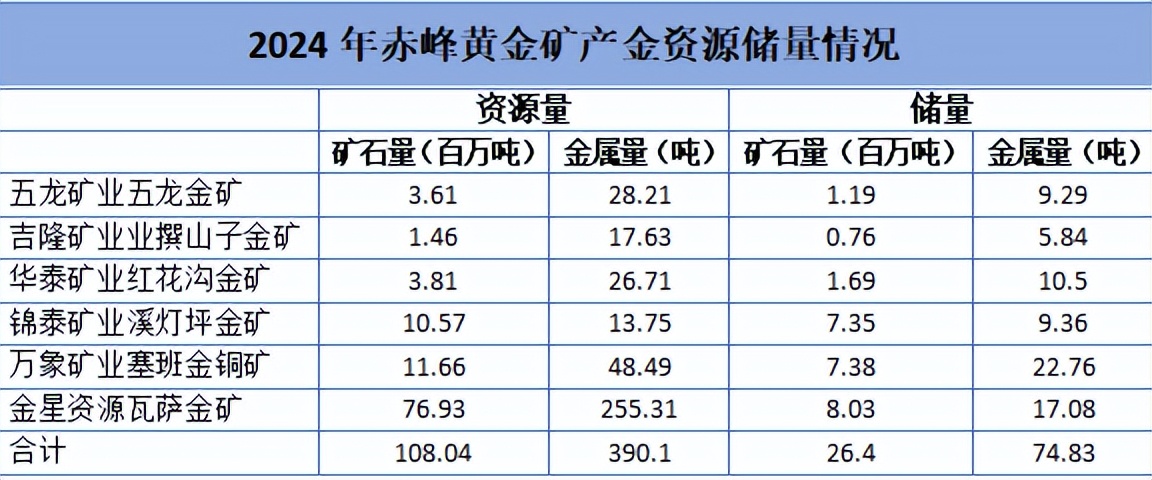

截至2024年底,赤峰黄金的黄金资源量超390吨,金矿量1.08亿吨,共拥有并经营7个黄金及多金属矿山。

赤峰黄金能拥有如此庞大的资源量,在于2022年开始公司几乎每年都能收购一座矿山,这一点和紫金矿业极为相似。

2022年,公司收购加纳金星资源62%的股权;2023年,公司收购新恒河矿业51%的股权;2024年公司子公司赤厦老挝收购中投置业老挝公司90%股权。

品位上,五龙金矿、撰山子金矿以及红花沟金矿品位均在7克/吨左右,基本上以高品位金矿为主,可贡献的资源量相对较多。

开采成本

黄金开采成本受技术、品位、地质条件等因素影响,开采成本并不低。

开采一盎司黄金的成本约为1388美元,而开采一盎司白银成本仅27美元,二者相差51倍,可见成本是影响公司利润空间的关键。

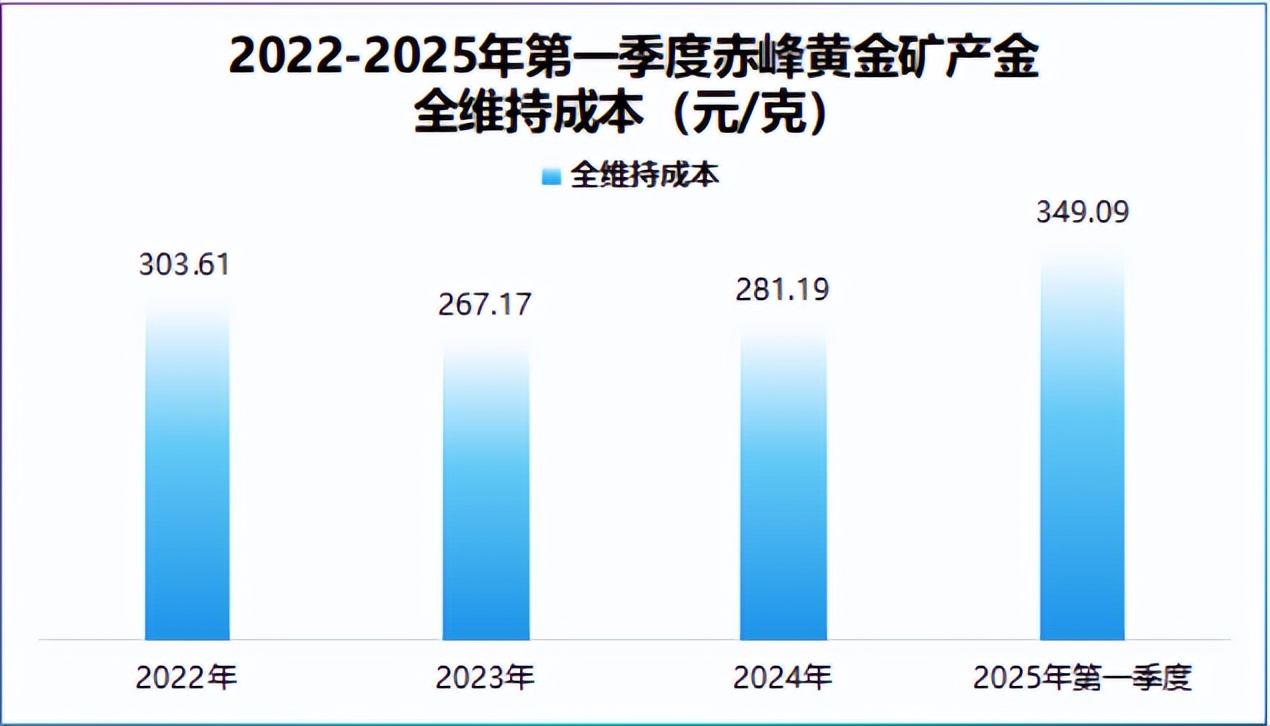

2024年赤峰黄金矿产金全维持成本为281.19元/克,同比小幅上涨5.25%,2025年第一季度这一全维持成本进一步提高到了349.09元/克。

但好在赤峰黄金垂直深耕黄金领域,金价上涨恰好平滑了成本高增带来的盈利波动。并且,进一步看,公司成本上升主要受万象矿山和金星瓦萨扩产影响。

而一旦公司扩产结束,产能开始释放很大程度上有望分摊成本。

那么,赤峰黄金还能持续大赚吗?

这还要看黄金价格以及赤峰黄金产能是否跟得上。

一方面,从属性看价格。

金融属性

历史数据显示,2021年黄金价格不到2000美元/盎司,而目前已经接近3500美元/盎司,跑赢了绝大多数金属。

再来看组数据,2022年之前全球央行购入的黄金储备占黄金需求比例在20%以下,2022年后开始出现整体增长的趋势。

核心在于,黄金具有金融属性,全球储备黄金一定程度上有望支撑黄金需求增长进而推动价格上行。

流动属性

除了金融属性外,黄金具备很强的流动性。全球降息周期的出现,也有望支撑黄金价格短期走强。

另一方面,从新增产能上看供给。

资源量丰富的同时公司产能也跟得上。2024年公司黄金产量达到15.16吨,同比增长5.6%,其中国内矿山3.91吨,境外矿山11.25吨。

新增产能上,五龙矿山2024年底已达到日处理2千吨以上的能力,预计2025年有望达到3千吨/天的满产能力,同时吉隆矿业新增6万吨地下开采项目,产能上有保证。

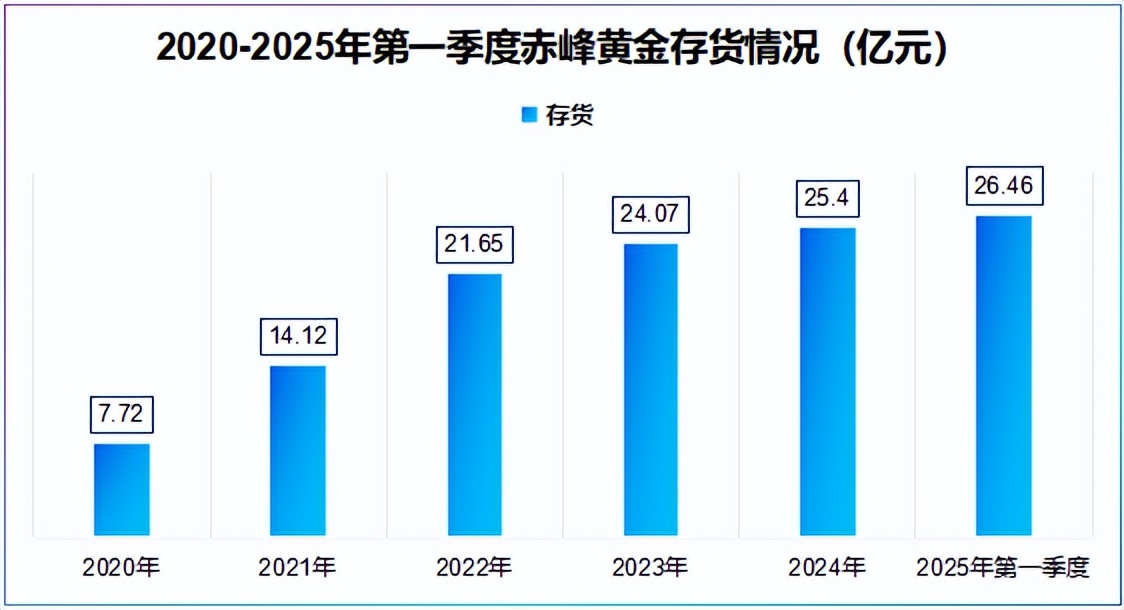

需要说明的一点,存货高增对其他企业来说可能存在积压风险,但赤峰黄金而言就是香饽饽。

数据显示,2020-2024年赤峰黄金存货从7.72亿元持续攀升到25.4亿元,年复合增速达34.68%,当金价上涨是这些存货或许能成为业绩释放的利器。

值得一提的是,赤峰黄金还具备一定的稀土储量,2024年底公司在手稀土矿石量达到224.36克/吨。

同时,赤峰黄金通过与厦门钨业合作共同在老挝开发稀土资源,不仅能资源共享降低开采成本,还有望受益本轮稀土涨价红利,也能为赤峰黄金贡献一定的业绩。

并且,2025年3月公司成功港股上市,成为国内第三家“A+H”的黄金企业,而赤峰黄金70%左右的营收来自海外,这一步有望加深公司全球化布局。

所以,长江后浪推前浪。

赤峰黄金不论是在业务深耕上还是赴港上市,其都已经向前迈了一步,正成为那个有力的“后浪”。