“潍柴动力不仅是一个品牌,更是中国制造的代言人!”

1998年的潍坊柴油机厂深陷绝境,亏损3亿元,负债3.6亿元,拖欠员工工资长达半年。

然而,正是这家濒临破产的企业,如今蜕变为年营收超2000亿元,总资产达3400亿元的“中国动力之王”。

这背后,是灵魂人物谭旭光连砸300台不合格发动机,将“质量就是生命线”砸进每个员工心里,更把“不干房地产、不搞金融投机、不做低端业务”的经营理念化为公司底蕴。

那么,在“三不铁律”下,潍柴动力究竟构建了怎样独特的商业模式?

不干房地产

在谭旭光的“三不理念”中,位居首位的就是不干房地产。过去20年,房地产行业突飞猛进,吸引了中国重汽、江铃汽车等同行纷纷布局。

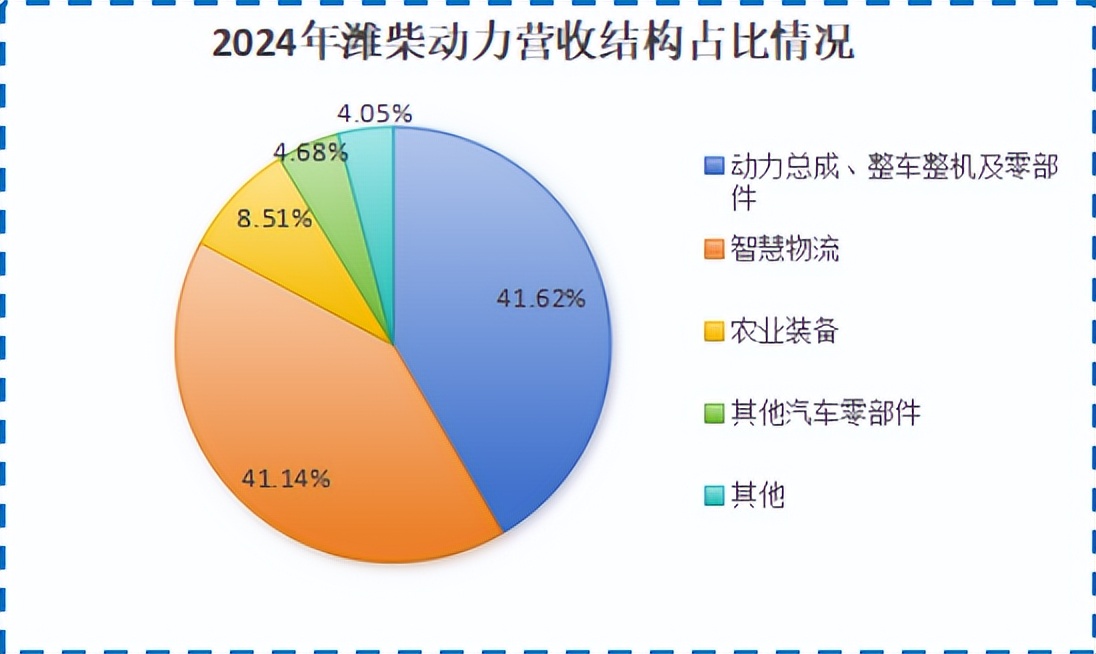

但潍柴动力却走出一条迥异的道路:其业务包含动力总成、智慧物流、整车及零部件、农业装备等。看似多元,实则万变不离其宗——所有产业都围绕动力系统这个主线延伸。

2024年,公司的动力总成和智慧物流业务营收占总营收比例为41.62%、41.14%,几乎撑起了整个潍柴动力。

事实证明,潍柴动力老老实实种好自己的“田”,靠卖发动机做到了全球第一。

潍柴动力是全球最大的重卡发动机厂商,其领先地位从营收规模中也得以体现。

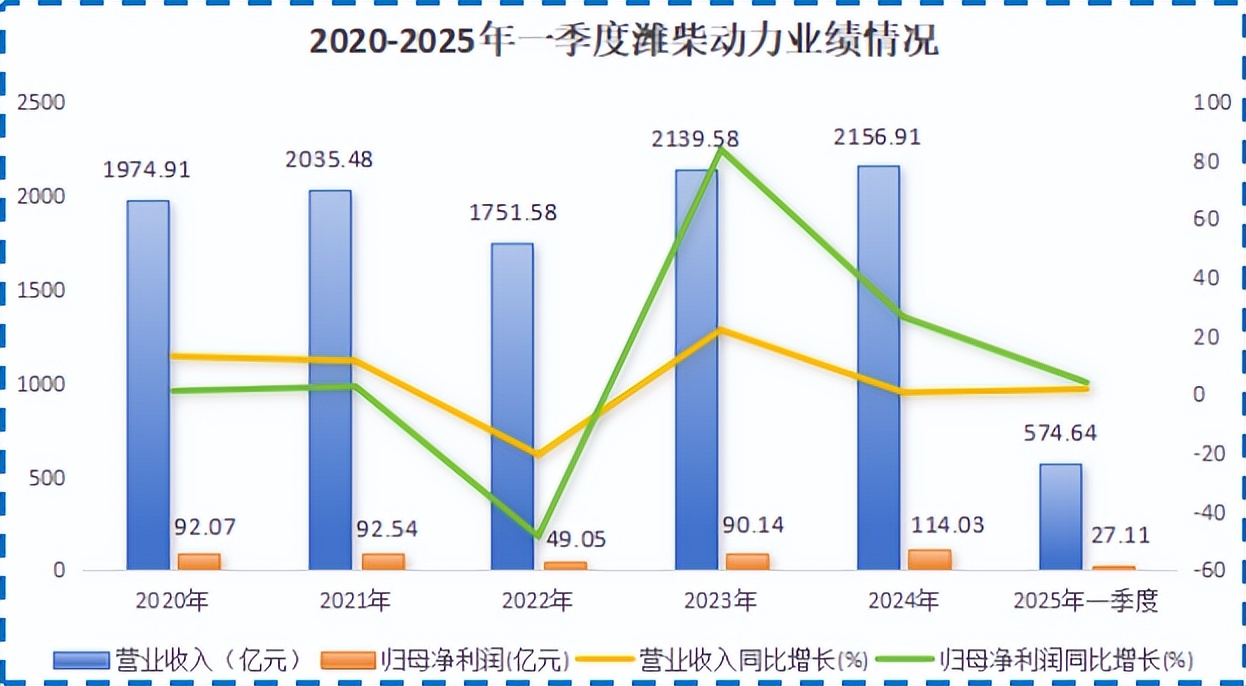

2024年,潍柴动力营收为2156.91亿,比中国重汽(449亿)、一汽解放(586亿)、福田汽车(477亿)加起来都多。同期,公司净利润为114.03亿元,也超过了上述三家同行的总和。

心无旁骛攻主业,还让潍柴动力拥有别人拿不走的核心技术。

2021-2024年,潍柴动力在四年内四次刷新世界纪录,连续发布了全球首款本体热效率突破50%、51%、52%、53%的柴油机。

与平均45-46%热效率柴油机相比,53%热效率每年可减少碳排放9700万吨,将低碳理念落到实处。以25万公里/年的里程计算,一年可为车主节省柴油1.2万升,省钱9.8万元。

正是这种专注本业的经营理念,让潍柴动力靠发动机一样赚到了钱,还打响了国际知名度。

不搞金融投机

除了家底丰厚外,潍柴动力的盈利质量也不错。2020-2024年,公司净现比基本都大于1,挣来的钱实实在在落回口袋。2024年,公司的货币资金已达720.67亿。

这么多钱,该怎么花又成了一个难题。首先排除的就是投机,目前潍柴动力持有福田汽车、徐工机械、山推股份都是基于战略合作。

那么,潍柴动力动辄上百亿的存款花在哪了?

实际上,无论国内外市场环境如何变化,潍柴动力的高额科技创新投入始终不变。

近五年,公司共砸下超440亿元的研发投入,并通过设置“立军令状”、“揭榜挂帅”的创新激励机制招揽人才,截至2024年年底公司已汇聚超1.7万名研发人员。

有了人才还不够,所谓千亿市值靠并购,潍柴动力另一项重要花销就是并购。

2005年,潍柴动力豪掷10亿元,并购国内最大的重卡整车及零部件厂商湘火炬,一并将子公司陕重汽、法士特、汉德车桥收入囊中,整合重卡黄金产业链。

2012年,公司又以7.38亿欧元收购全球第二、欧洲第一的叉车供应商德国凯傲。

令人没想到的是,这笔并购带来了买一送一的额外惊喜。2016年,凯傲收购全球第三大仓储企业德马泰克,为潍柴动力开辟了智能物流业务,大大优化周期性营收结构。

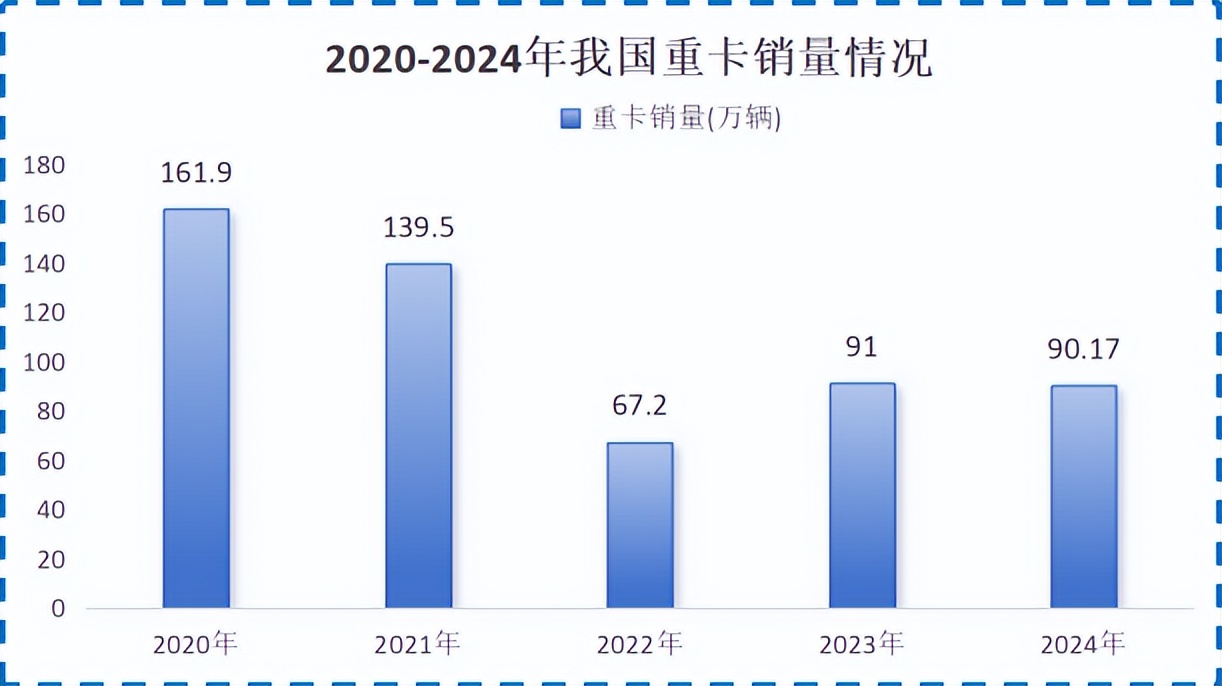

这关键一棋的价值在重卡行业寒冬中得到充分验证。2020-2022年,我国重卡销量从161.9万辆锐减至67.2万辆,受此冲击,公司动力总成及整车业务营收从1157亿降至617亿。

好在,以凯傲为主的智能物流业务营收从2020年的650亿增至2022年的789亿,一定程度上平滑了重卡周期波动。

即使没有凯傲,潍柴动力自身也在积极破解周期魔咒。

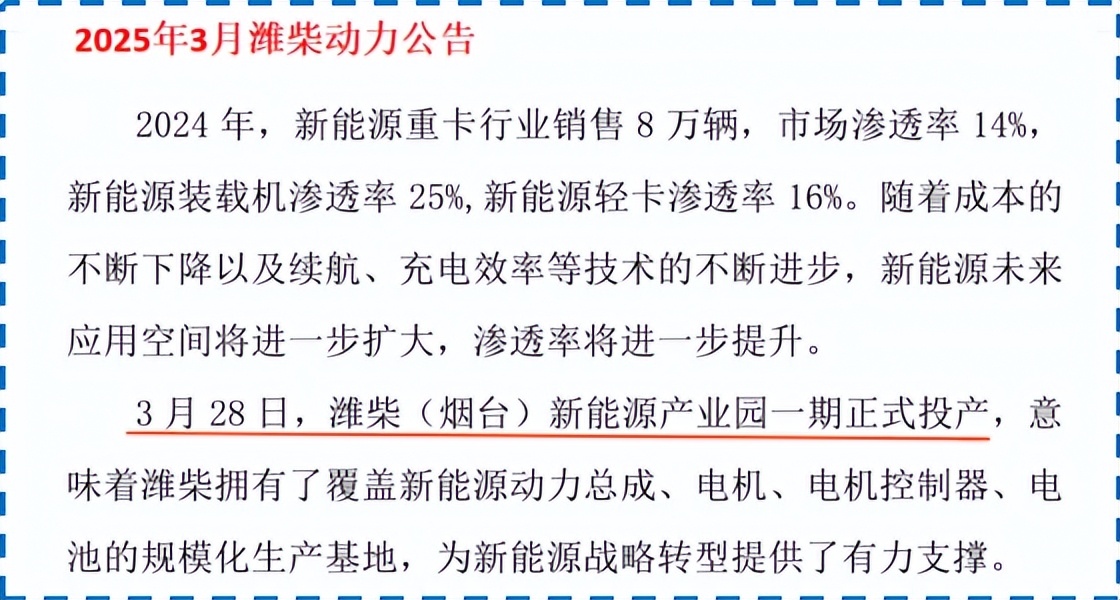

一个显著趋势提供了破局契机:虽然国内重卡总销量有所波动,但新能源重卡却迎来爆发式增长,2020年销量仅为0.26万辆,2024年就飙升至8.2万辆。

早在2010年,大部分企业还在观望时,潍柴动力就成立了新能源技术中心,开启纯电动+混合动力+燃料电池的全技术路线布局。

2023年,潍柴动力更是抱上了一条大腿,与比亚迪合资560亿元共建新能源基地,建成后电池年产能将达50GWh,目前该项目一期已经投产。

有了产能保障,公司的新能源重卡销量有望在2024年7000辆的基础上继续攀升。

正是这种超前布局与坚定投入,赋予潍柴动力超越周期的韧性。纵观2020-2024年,除2022年国内重卡销量直接减半影响过大外,公司营收、净利润都保持了正增长,在行业内实属罕见。

更重要的是,如今重卡行业已有回暖迹象。

随着重卡以旧换新补贴落地,以及置换需求释放,自2025年4月起,我国重卡月销量已实现连续增长。而我国每卖出10个重卡,就有4个出自潍柴动力,公司自然有望受益于新一轮复苏。

所以,潮水退去,才知道谁在裸泳。

潍柴动力的并购标的均具备核心技术、领先的行业地位,且能与现有业务协同,这也是其“屡并屡胜”的原因所在。同时,公司提升自研能力、发力新能源业务,构筑了强大的抗周期能力。

不做低端业务

不做低端业务,是潍柴动力的第三个法宝,也为其与海外巨头同台竞技埋下了希望的种子。

由于高端大缸径发动机技术壁垒较高,因此市场主要由康明斯、MTU等海外大厂主导,但受制于产能,海外大厂的相关订单已经排产至2027年以后,柴发机组供不应求。

而潍柴动力早就组建专业技术团队,向高端业务进发,完成了从0到1的国产替代,推出M33和M55系列大缸径发动机,在海外巨头扩产速度滞后背景下攻城略地。

潍柴动力自产高端大缸径发动机,通过供货给潍柴重机进入机组市场。2025年,潍柴重机成功中标中国移动2000kW柴发订单,中标额达2.3亿元。

中标背后更深远的意义在于,潍柴动力已逐渐在数据中心行业站稳脚跟。

本次中标的高压水冷柴油发电机是数据中心柴发的标准配置。而数据中心是高端柴油发电机下游最大的应用领域,约占40%的市场份额。

随着AI大模式训练量激增,推动数据中心需求扩容,作为关键备份电源的柴油发电机组必不可少。预计2025年,国内数据中心用柴发机组市场规模达100亿元,同比几乎翻倍。

而潍柴动力凭借比肩海外大厂的产品力,乘上了这波东风。2025年上半年,公司数据中心发电机组销量同比大增664%。

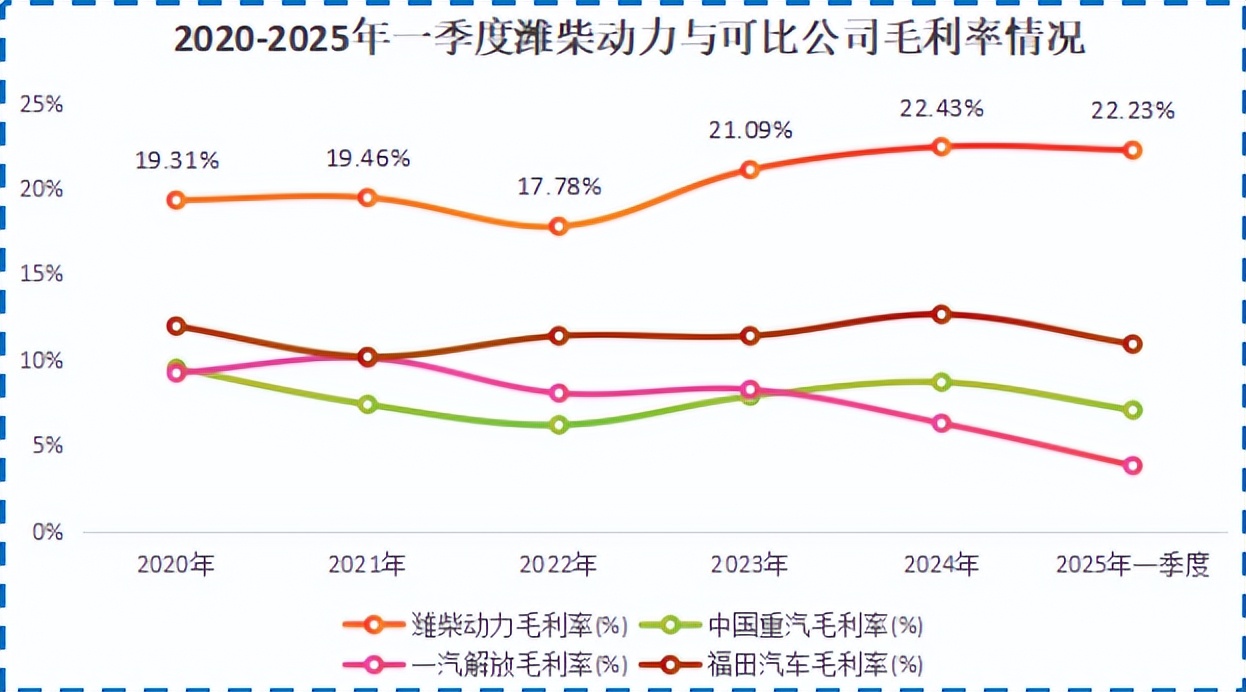

随着高端产品加速放量,潍柴动力的毛利率从2022年的17.78%提升至2025年一季度的22.23%,远超中国重汽、一汽解放和福田汽车。

不做低端业务的经营理念,让潍柴动力在数据中心这一未来高端大缸径发动机竞争的主阵地占据先机。

结语

2024年8月,潍柴动力公告,谭旭光卸下董事长一职,由马常海接棒。

即使谭旭光功成身退,但“三不理念”已融入潍柴动力的日常经营。在物欲横流的商业环境中,它始终如动力行业的苦行僧,将战略资源用于夯实新能源重卡等主营业务。

正是这份专注与定力,让潍柴动力不仅成为产业标杆,更把“中国制造”的口碑推向世界舞台。